Порядок и сроки проведения инвентаризации кассы за 5 шагов

Как провести инвентаризацию кассы в 2020 году

Инвентаризация кассы — это процедура, необходимая как при подготовке к составлению годовой бухгалтерской отчетности, так и в ряде других случаев. Денежные средства в кассе организации находятся на особом учете, потому что деньги — это наиболее ликвидные активы предприятия и они чаще являются объектом хищения, чем другие виды имущества. Именно поэтому проводить регулярную инвентаризацию денежных средств в интересах компании. О том, как правильно это сделать, читайте в статье.

Инвентаризация кассы проводится в соответствии с приказом Минфина России от 13.06.1995 № 49 «Об утверждении методических указаний...» (Методические указания).

Не забудьте с материально ответственными работниками (МОЛ), которые имеют доступ к денежным средствам и документам, в обязательном порядке заключить договоры о полной материальной ответственности. Если такой договор не заключен, то в случае выявления недостачи организация не сможет удержать с работника сумму ущерба в полном размере (ст. 241–244 Трудового кодекса РФ).

Когда процедура обязательна

Инвентаризация денежных средств в кассе производится:

· перед тем как составлять годовую бухгалтерскую отчетность (п. 27 Положения о бухучете, приказ Минфина от 29.07.1998 № 34н);

· перед сменой МОЛ (п. 1.5 Методических указаний);

· если обнаружены хищения (п. 1.5 Методических указаний);

· если произошли чрезвычайные ситуации, такие как пожар, авария и т. п. (п. 1.5 Методических указаний);

· если организация ликвидируется (реорганизуется) (п. 1.5 Методических указаний).

Порядок и сроки проведения инвентаризации кассы за 5 шагов

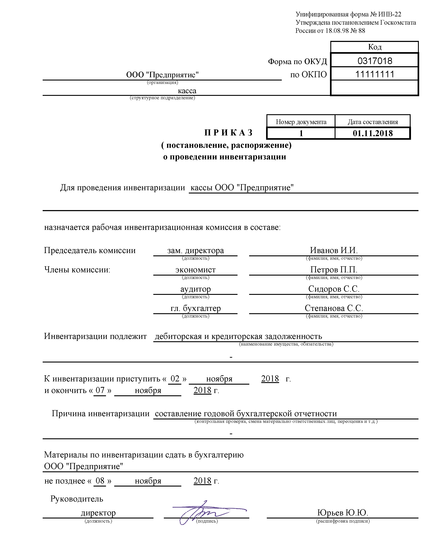

Шаг 1. Вначале издается приказ руководителя, в котором определяются:

· сроки проведения;

· место проведения;

· участки и объекты, которые будут проверены;

· состав инвентаризационной комиссии.

Такое распоряжение можно составить по форме № ИНВ-22 (скачать его унифицированный бланк можно в конце статьи).

Следует помнить, что любое решение — либо использовать унифицированные формы, либо отказаться от них и разработать собственные документы — должно быть закреплено в учетной политике.

Если предприятие достаточно большое и, например, имеет магазины в разных городах, то для одновременного контроля всех касс создаются инвентаризационные комиссии. Комиссия должна состоять не менее чем из двух человек.

В ее состав обязательно включают:

· представителей руководства организации;

· бухгалтера;

· других специалистов.

Недопустимо формировать комиссию только из работников сторонней организации (например, представителей аутсорсинговой компании или аудиторской фирмы).

Работника, ответственного за сохранность денежных средств, в состав комиссии также не включают. Он может только находиться там, где проводится ревизия, наблюдать за ее процессом и подписывать инвентаризационную опись.

Если при проведении мероприятия по контролю отсутствует хотя бы один член комиссии, ее результаты будут признаны недействительными.

Образец заполнения приказа об инвентаризации кассы

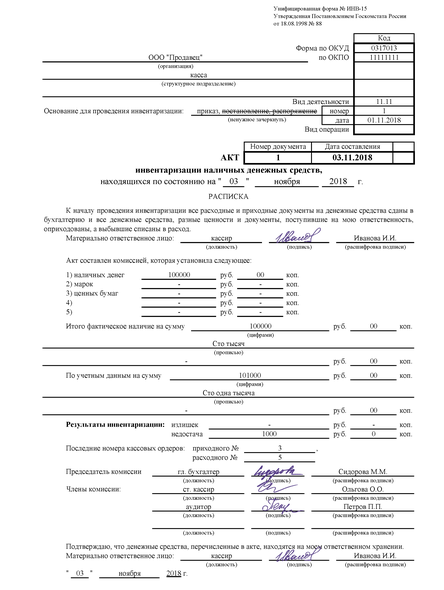

Шаг 2. Перед началом ревизии МОЛ обязаны расписаться в акте инвентаризации наличных денег по форме № ИНВ-15. Таким образом они подтвердят, что к началу процедуры вся документация сдана в бухгалтерию.

Шаг 3. Инвентаризация денежных средств в кассе заключается в пересчете денежных купюр, монет и денежных документов. Комиссия пересчитывает деньги и сверяет сумму с остатком по кассовой книге. Если какие-либо приходные и(или) расходные кассовые ордера не отражены в кассовой книге в течение дня, то указанные в них суммы также учитываются при расчете.

Шаг 4. Результаты такого пересчета оформляются в акте, составленном комиссией по форме № ИНВ-15, утв. постановлением Госкомстата России от 18.08.1998 № 88. Акт распечатывается в двух экземплярах, в них ставят свои подписи все члены комиссии и МОЛ.

ВАЖНО! В случае проведения проверки при смене МОЛ акт составляется в трех экземплярах:

1. Экземпляр для бухгалтерии.

2. Экземпляр для прежнего МОЛ.

3. Экземпляр для нового МОЛ или лица, временно исполняющего его обязанности.

Шаг 5. Если в ходе проверки были выявлены недостачи и(или) излишки денежных средств, информация об этом обязательно вносится в акт инвентаризации. На его оборотной стороне МОЛ указывает причины выявленных излишков и недостач.

На этом процедуру можно считать завершенной.

Образец заполнения: инвентаризация кассы (бланк ИНВ-15)

| <== предыдущая лекция | | | следующая лекция ==> |

| Произношение заимствованных слов. | | | Электромеханические и механические характеристики АД |

Дата добавления: 2020-04-12; просмотров: 341;

Поиск по сайту

Узнать еще

- II. Види виробничої документації та порядок її ведення

- II. Порядок разработки, утверждения, внесения изменений в Инструкцию по делопроизводству

- III. Порядок присвоения спортивных званий

- IV. Движение поездов при неисправности электрожезловой системы и порядок регулировки количества жезлов в жезловых аппаратах

- IV. Порядок выполнения работы

- IV. Порядок присвоения спортивных разрядов

- IV. Требования к условиям проведения обследования

- V. Порядок лишения, восстановления спортивных званий

Публикации по технике и механике

Публикации по биологии

Публикации по информатике

Публикации по строительству

Публикации по физике

Публикации по химии

Публикации по электронике

Публикации по искусству

Публикации по истории