Структура внелегальной экономики

Частота случаев несоблюдения различных отраслей законодательства служит индикатором величины внелегальной экономики. Однако прежде чем мы перейдем к решению задачи ее количественного измерения, следует охарактеризовать различные элементы внелегальной экономики. В целом внелегальную (или теневую) экономику можно определить как сферу, в которой экономическая деятельность осуществляется вне рамок закона, т. е. сделки совершаются без использования закона, правовых норм и формальных правил хозяйственной жизни14. Внелегальная экономика включает в себя:

• неофициальную экономику – легальные виды экономической деятельности, в рамках которых имеет место нефиксируемое с целью минимизации издержек производство товаров и услуг. Подчеркнем еще раз, что все укрываемые от государства виды деятельности не могут регулироваться нормами права и требуют применения отличных от легальных механизмов защиты прав собственности;

• фиктивную экономику – экономику приписок, спекулятивных сделок, взяточничества и всякого рода мошенничества, связанных с получением и передачей денег;

• криминальную экономику – экономическая деятельность, связанная с прямым нарушением закона (в первую очередь – Уголовного и Гражданского кодексов) и посягательством на легальные права собственности15.

Внелегальная (теневая) экономика –сфера, в которой экономическая деятельность осуществляется вне рамок закона, т. е. сделки совершаются без использования закона, правовых норм и формальных правил хозяйственной жизни. Внелегальная экономика состоит из трех элементов: неофициальной, фиктивной и криминальной экономики.

В силу сокрытия внелегальных сделок от официальной статистики актуальна проблема измерения размеров внелегальной экономики. Для этой цели используются следующие подходы16:

• монетарный метод, строящийся на основе гипотезы об использовании во внелегальных расчетах исключительно наличных средств. Следовательно, динамика движения наличной денежной массы позволяет судить о размерах внелегальной экономики;

• метод балансов расходов и доходов, при котором декларируемые доходы сравниваются с суммой расходов, реально потребленными товарами и услугами;

• анализ занятости позволяет предположить, что сохраняющийся длительное время высокий уровень незарегистрированной безработицы свидетельствует о наличии широких возможностей для занятости во внелегальном секторе;

• метод технологических коэффициентов применим для получения данных об объеме реального выпуска на основе известных затрат и технологических коэффициентов. Например, сопоставляются данные о динамике потребляемой электроэнергии и динамике декларируемого выпуска продукции;

• опросы домашних хозяйств и руководителей предприятий позволяют получить экспертные оценки величины внелегального сектора;

• социологический метод, заключающийся в анализе особых норм, по которым совершаются внелегальные сделки, и их распространенности в обществе, частоте их применения при заключении сделок.

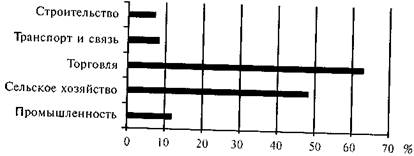

Хотя в силу разнородности описанных подходов получаемые результаты зачастую трудно сопоставимы, приведем некоторые расчетные данные о величине внелегальной экономики по отдельным странам17: Италия – 15-30%, Бельгия – 4-13, Швеция – 0,5-17, Великобритания – 2-16, Франция – 15, США – 3-28, Перу – 27-28%. Динамика внелегальной экономики в России характеризуется следующими цифрами: около 20% ВНП в конце 80-х годов, 23% – в 1996 г. В отраслевом разрезе доля внелегальных сделок выглядит следующим образом18:

11.3. Цена внелегальности

Как уже отмечалось, существует прямая зависимость между высокой ценой подчинения закону и значительными размерами внелегальной экономики. Однако совершение сделок во внелегальном режиме тоже связано с издержками. Экономя на одном типе издержек, действующие внелегально экономические субъекты несут бремя других издержек – они вынуждены платить цену внелегальности19. Цена внелегальности складывается из нескольких элементов:

• издержки, связанные с уклонением от легальных санкций, принимают форму платы за услуги налоговых и иных консультантов, потерянной в результате ограничения размеров производства и рекламы выгоды: чем больше предприятие и чем активнее оно ведет рекламную кампанию, тем больше у него шансов попасть в сферу внимания контролирующих органов. Сюда же следует включить издержки на ведение "двойной" бухгалтерии и потери от возникающих в этой связи трудностей учета и контроля на предприятии;

• издержки, связанные с трансфертом доходов. Даже уклоняющиеся от уплаты налогов экономические субъекты делятся полезным эффектом от своей деятельности с государством, но ничего не получая от него взамен. Дело в том, что все без исключения экономические субъекты платят косвенные налоги и инфляционный налог (особенно учитывая предпочтение наличных денег при заключении внелегальных сделок). Добавим сюда большие трудности получения кредита в банковских учреждениях, ведь скрывающие свою деятельность не могут обосновать свою кредитоспособность на основе баланса, отчета о прибылях и убытках и т.д. Самый же неприятный момент связан с односторонним характером перечислений государству. В отличие от легальных экономических субъектов внелегальные не могут обратиться к государству за защитой нарушенных прав собственности;

• издержки, связанные с уклонением от налогов и начислений на заработную плату. Уклонение от выплаты подоходного налога, обязательных платежей в фонд социального страхования, в пенсионный фонд позволяет предприятию экономить на оплате труда, но при этом снижает стимулы к замещению труда капиталом и техническому перевооружению. Дешевый труд "развращает" предприятие. Далее, процедура взимания налога на добавленную стоимость ограничивает сферу внелегальной деятельности только крайними точками производственной цепочки, розничной торговлей и начальными этапами обработки сырья. Ведь именно на этих этапах производственного процесса наибольшей величины достигает выигрыш от невыплаты НДС, тогда как на промежуточных этапах внелегальные поставщики промежуточного продукта оказываются в проигрышном положении по отношению к легальным;

• издержки, связанные с отсутствием легально зафиксированных прав собственности. Внелегальная спецификация прав собственности может осуществляться только в рамках социальных структур, на основе социальных санкций и персонификации отношений. Права собственности устанавливаются и защищаются социально (на основе традиционного соглашения), а не легально (на основе гражданского соглашения). Поэтому издержки на обмен и защиту правомочий чрезвычайно низки, но при условии, что все трансакции совершаются внутри социальной структуры – клана, семейно-родственных отношений, соседской общины, национальной диаспоры и т. д. В любой сделке с участием человека "со стороны" социальные механизмы защиты прав собственности перестают действовать. Следовательно, продать правомочие можно лишь четко ограниченному кругу людей, среди которых вовсе не обязательно найдется покупатель, готовый заплатить наивысшую цену (т.е. наиболее эффективный собственник правомочия). Помимо невыполнения теоремы Коуза, результат ограничения обмена правомочиями кругом определенных лиц заключается в невозможности капитализировать право собственности, невозможности свободно продавать правомочия. Ведь нельзя же продать самовольно захваченный участок земли. Э. де Сото использует термин "омертвленный капитал" для описания зафиксированных внелегально прав собственности20: этот капитал нельзя использовать в качестве залога, инвестировать в него, свободно продать, а иногда и просто передать по наследству;

• издержки, связанные с невозможностью использования контрактной системы. Внелегальная процедура заключения контрактов затрудняет реализацию долгосрочных проектов, в которых участвуют многие экономические субъекты. Ведь стимулом для вложения средств в долгосрочный проект является даже не личная репутация участвующих в нем людей, а уверенность в том, что, чтобы ни случилось, права инвесторов будут защищены21. Действительно, в случае возникновения необходимости пересмотра контракта участники не могут обратиться в суд или арбитраж, который должен принять во внимание все детали сделки22, в чем не заинтересована ни одна из сторон;

• издержки, связанные с исключительно двухсторонним характером внелегальной сделки. Стремление к сокрытию деятельности и ее результатов от закона побуждает максимально ограничивать круг участников внелегальной сделки. Внелегальная сделка носит преимущественно двухсторонний характер. Третьи лица, чьи интересы потенциально затрагиваются сделкой (например, жители близлежащих от стихийных рынков кварталов), исключены из круга ее участников, и, следовательно, их интересы в ней не учитываются. Иными словами, право на запрещение вредного использования остается, как правило, вне сферы регулирования внелегального права;

• издержки доступа к внелегальным процедурам разрешения конфликтов. Легальная судебно-правовая система имеет несколько субститутов – семейно-родственные механизмы разрешения конфликтов и мафиозные структуры. Использование обеих альтернатив для разрешения возникающих конфликтов связано с издержками. Во-первых, поддержание хороших отношений с многочисленными родственниками, земляками и другими "своими" людьми требует времени для оказания символических знаков внимания и средств для совершения обмена услугами. Во-вторых, обращение за услугами к выполняющей функции судебных и силовых структур мафии23 связано с необходимостью выплаты своего рода налога. В Италии этот налог даже получил особое название – pizzo24. Величина этого налога рассчитывается либо в процентах к обороту предприятия, либо как эквивалент оказанных мафией услуг по защите бизнеса и разрешению конфликтов. Причем в отличие от государства мафия оказывается способной проводить политику дискриминирующего монополиста, устанавливая для каждого пользователя своих услуг особую величину "налога". Объяснение заключается в локальном характере деятельности мафити и в использовании значительно более широкого, чем легальный, спектра источников информации.

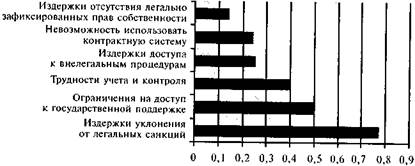

Интересна оценка значимости тех или иных составляющих цены внелегальности, полученная на основе экспертного опроса руководителей российских предприятий (где "1" – наиболее значимые издержки) (рис. 11.1)25.

Рассмотрим, какую конкретную форму принимает цена внелегальности на примере двух предпринимателей, действующих во внелегальном секторе российской экономики26. Первый предприниматель – пенсионерка N, которая из-за низкого уровня пенсии вынуждена на свой страх и риск торговать с рук сигаретами и продуктами питания у станции метро "Первомайская" в Москве.

Рис. 11.1

Она занимается торговлей без соответствующей лицензии и вне специально отведенных мест27 и скрывает от налогообложения все свои доходы (дневной доход составляет 150-200 руб.). Второй предприниматель с 1995 г. занимается строительством дачных домов в Московской области до 4 усадьб в год при стоимости усадьбы 200-500 тыс. дол. Он зарегистрирован как ПБЮЛ, однако занимается сокрытием значительной части своих доходов (около 50 тыс. дол. в 1998 г.) от налогообложения и не имеет лицензии на осуществление строительной деятельности. Издержки внелегальной деятельности представлены в табл. 11.5.

Выводы.Подводя итоги обсуждению цены подчинения закону и цены внелегальности, отметим, что решение о выборе экономическим субъектом институциональной среды для своего бизнеса, легальной или внелегальной, зависит именно от сравнения трансакционных издержек, возникающих при совершении сделок г первом и во втором случае. Иначе говоря, норма легализма в очередной раз получает рациональное обоснование: индивид подчиняется закону не столько под воздействием абсолютного императива (хорошо все, что законно), сколько из-за ожидаемых выгод от соблюдения законов. Только при условии, если государство способно содействовать, через снижение трансакционных издержек в легальном секторе экономики, реализации интересов индивида, у последнего есть стимулы к добровольному подчинению закону (табл. 11.6).

Таблица 11.5

| Тип издержек | Торговка с рук | Строитель дач |

| Издержки, связанные с уклонением от легальных санкций | Угроза штрафов в размере до 16750 руб.28 | Угроза штрафов в размере до 560 тыс. руб. или лишения свободы на срок до 5 лет29. Оплата услуг бухгалтера-консультанта (1290 дол. в год). Поиск заказов только по личным связям |

| Издержки, связанные с трансфертом доходов | Сумма акцизов, уплаченных при покупке товаров мелким оптом. Инфляционный налог (расчеты в наличных руб.) | Инфляционный налог (часть расчетов в наличных рублях). Налог на покупку иностранной валюты (при расчетах в дол.). Потери на комиссионных банка |

| Издержки, связанные с уклонением от уплаты налогов и начислений на заработную плату | Ограниченные стимулы к использованию строительной техники | |

| Издержки, связанные с отсутствием легально зафиксированных прав собственности | До 50 руб. ежедневно (рэкет местного милиционера) | Угроза одностороннего расторжения договора заказчиком. Объем работ ограничен возможностями физического контроля их хода |

| Издержки, связанные с невозможностью использования контрактной системы | Невозможность покупки товара средними и крупными партиями | Возможный оппортунизм сезонных рабочих из стран СНГ |

| Издержки доступа к внелегальным процедурам разрешения конфликтов | 1000 дол. в месяц |

Таблица 11.6

| Цена подчинения закону | Цена внелегальности |

| Издержки доступа к закону | Издержки, связанные с уклонением от легальных санкций |

| Издержки продолжения деятельности в рамках закона | Издержки, связанные с трансфертом доходов |

| Издержки, связанные с уклонением от уплаты налогов и начислений на заработную плату | |

| Издержки, связанные с отсутствием легально зафиксированных прав собственности | |

| Издержки, связанные с невозможностью использования контрактной системы | |

| Издержки, связанные с исключительно двухсторонним характером внелегальной сделки | |

| Издержки доступа к внелегальным процедурам разрешения конфликтов |

Дата добавления: 2016-06-22; просмотров: 3094;

Поиск по сайту

Узнать еще

- a-спираль b-складчатая структура

- I. Общие принципы структурно-функциональной организации клетки и её компоненты. Плазмолемма, её структура и функции.

- I.2. Антигены системы АВ0. Генетика. Структура

- II.1.2. Гены. Структура антигенов

- MS Word: проверка орфографии, поиск и замена, режимы просмотра документа (обычный, разметки страницы, структура).

- VIII. Формирование и структура характера

- А) пространственная структура.

- Адаптивная структура. Особенности и области применения

Публикации по технике и механике

Публикации по биологии

Публикации по информатике

Публикации по строительству

Публикации по физике

Публикации по химии

Публикации по электронике

Публикации по искусству

Публикации по географии

Публикации по медицине