Показатели финансовых результатов деятельности предприятий и организаций

Систему показателей финансовых результатов образуют показатели прибыли и рентабельности, а также валового дохода – выручки от реализации продукции, работ, услуг.

При оценке финансовых результатов деятельности предприятия, степени его финансового благополучия главными являются показатели прибыли. Прибыль – экономическая категория, комплексно отражающая хозяйственную деятельность предприятия в форме денежных накоплений. С одной стороны, прибыль является источником производственного и социального развития хозяйствующего субъекта, с другой, - служит важнейшим средством формирования государственного бюджета.

Важность тщательного анализа результативности деятельности предприятий обусловлена необходимостью принятия адекватных управленческих решений для успешного функционирования в условиях рынка. Как свидетельствует официальная статистика [2, с.676], 32,5% организаций всех видов экономической деятельности в 2006г. были убыточными. При этом такие наиболее социально значимые виды экономической деятельности, как управление эксплуатацией жилищного фонда и производство и распределение электроэнергии, газа и воды, оказались наименее успешными. Удельный вес убыточных организаций в них составил соответственно – 55,1 и 50,5%.

В современной практике исчисляются следующие виды прибыли: валовая прибыль, прибыль от продаж, прибыль до налогообложения (бухгалтерская прибыль), чистая прибыль (форма № 2 «Отчет о прибылях и убытках».

Валовая прибыль исчисляется как разность между выручкой (нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей) и себестоимостью проданных товаров, продукции, работ, услуг. Определяется по схеме:

Пвал = ∑pq - ∑zq, (1)

где ∑pq – выручка от реализации товаров, продукции, работ, услуг;

∑zq – себестоимость проданных товаров, продукции, работ, услуг.

Прибыль от продаж - это разность между валовой прибылью и коммерческими и управленческими расходами:

Ппрод = Пвал – КР – УР, (2)

где КР – коммерческие расходы;

УР – управленческие расходы.

Прибыль до налогообложения (бухгалтерская прибыль) – это сводный финансовый результат от всех видов деятельности предприятия. Определяется по схеме:

Пбух = Ппрод + Ппол - Пупл + Дуч + Пдох – Прасх, (3)

где Ппол – проценты к получению;

Пупл – проценты к уплате;

Дуч – доходы от участия в других организациях;

Пдох – прочие доходы;

Прасх – прочие расходы.

Проценты к получению – это суммы причитающихся к получению процентов по облигациям, депозитам и т.п.; суммы, причитающиеся от кредитных организаций за пользование остатками средств, находящихся на счетах организации. Проценты к уплате – это суммы подлежащих к уплате процентов по облигациям, депозитам и т.п., а также процентов за кредиты, займы.

Доходы от участия в других организациях – это доходы по акциям, принадлежащим предприятию; поступления, связанные с участием в уставных капиталах других организаций.

Прочие доходы и расходы включают операционные доходы и расходы, связанные с движением имущества организации (основных средств, запасов, ценных бумаг и иного имущества), а также внереализационные доходы и расходы.

К внереализационным доходам относятся:

- поступления от сдачи имущества в аренду;

- доходы от долевого участия в деятельности других предприятий, находящихся на территории РФ и за ее пределами;

- дивиденды и доходы по акциям и другим ценным бумагам, принадлежащим предприятию;

- доходы по операциям в иностранной валюте и положительные разницы курсов по валютным счетам;

- прибыль от операций прошлых лет, выявленная в отчетном году;

- пени, штрафы, неустойки и другие виды санкций за нарушение хозяйственных обязательств и условий, присужденные должнику или признанные им;

- прочие доходы, не связанные с производством и реализацией товаров и услуг.

К внереализационным расходам относятся:

- стоимостной ущерб от уценки готовой продукции и производственных запасов;

- убытки от содержания законсервированных объектов и мощностей;

- арбитражные и судебные издержки и т.д.

- некомпенсируемые затраты, связанные с ликвидацией последствий от стихийных бедствий, или затраты по их предотвращению;

- экономические санкции, включая санкции за невыполнение обязательств по поставкам;

- отрицательные курсовые разницы по операциям с иностранной валютой;

- прочие расходы.

Чистая прибыль представляет собой часть бухгалтерской прибыли, остающейся в распоряжении предприятия (организации) после начисления текущего налога на прибыль (Тнп), с учетом отложенных налоговых активов (Она) и отложенных налоговых обязательств (Оно). Определяется по схеме:

Пчист = Пбух – Тнп + Она – Оно. (4)

При анализе показателей прибыли главное внимание уделяют результатам от основной деятельности. Так, анализируя динамику прибыли от продаж, выделяют следующие факторы, от изменения которых зависит ее величина: цены на продукцию, тарифы на услуги и работы; себестоимость продукции (работ, услуг); объем и состав реализованной продукции (работ, услуг).

Изменение прибыли от продаж за счет цен и тарифов определяется путем сопоставления выручки от реализации продукции текущего периода в фактических и базисных ценах по формуле:

∆Ппрод(р) = ∑p1q1 - ∑p0q1 или ∑(р1 - р0)q1, (5)

где q1 – объем продукции в натуральном выражении в отчетном периоде;

р1 и р0 – цена единицы продукции в отчетном и базисном периодах.

Влияние себестоимости проявляется через показатель затрат на производство и реализацию продукции. Изменение прибыли за счет этого фактора определяется по формуле:

∆Ппрод(z) = ∑z1q1 - ∑z0q1 или ∑(z1 – z0)q1, (6)

где z1 и z0 – полная себестоимость единицы продукции в отчетном и базисном периодах.

Изменение прибыли от продаж за счет объема реализации продукции (работ, услуг) определяется по формуле:

∆Ппрод(q) = ∑( Iq – 1)* Ппрод0, (7)

где Iq – индекс физического объема продукции (работ, услуг). Определяется по формуле:  ;

;

Ппрод0 – прибыль от продаж в базисном периоде.

Прирост (снижение) прибыли от продаж в результате изменения состава (ассортимента) продукции определяется по формуле:

(8)

(8)

На величину прибыли до налогообложения (бухгалтерской прибыли) оказывают влияние результаты прочей деятельности предприятия и сальдо прочих доходов и расходов. Каждое направление формирования доходов и расходов требует глубокого анализа и осмысления. В процессе анализа необходимо найти объяснение причин роста или снижения доходов и наметить мероприятия по устранению упущений в работе предприятия

Анализ финансовых результатов деятельности предприятий и организаций предполагает расчет не только абсолютных показателей – прибыли (убытка), но и относительных показателей рентабельности (убыточности).

Показатели рентабельности (убыточности) характеризуют эффективность использования активов и источников их формирования:

- рентабельность (убыточность) активов (группы активов – внеоборотных и оборотных) общая – отношение прибыли (убытка) до налогообложения к стоимости активов;

- рентабельность (убыточность) активов (группы активов) чистая – отношение чистой прибыли (непокрытого убытка) за период к стоимости активов;

- рентабельность (убыточность) источников формирования активов общая – отношение прибыли (убытка) до налогообложения к источникам формирования активов;

- рентабельность (убыточность) источников формирования активов (по группам: собственные и заемные) чистая – отношение чистой прибыли (непокрытого убытка) за период к источникам формирования активов;

- рентабельность (убыточность) проданных товаров, продукции, работ, услуг (рентабельность основной деятельности) – отношение прибыли (убытка) от продаж к затратам на производство и реализацию товаров, продукции, работ, услуг;

- рентабельность (убыточность) продаж общая – отношение прибыли (убытка) от продаж к выручке от продаж;

- рентабельность продаж чистая – отношение чистой прибыли (непокрытого убытка) за период к выручке от продаж.

Следует отметить, что показатели рентабельности (убыточности), характеризующие эффективность использования чистой прибыли, важны в основном для кредиторов и акционеров организации.

Для органов государственной власти имеют значение общие показатели рентабельности с точки зрения взаимосвязи финансового состояния организаций и формирования бюджета.

На величину показателя рентабельности проданных (реализованных) товаров, продукции, работ, услуг оказывают влияние следующие факторы: структура реализованной продукции, себестоимость продукции и цены на реализуемую продукцию.

Абсолютное изменение уровня рентабельности продукции в динамике за счет отдельных факторов можно определить следующим образом:

- влияние изменений в структуре реализованной продукции:

; (9)

; (9)

- влияние изменения себестоимости продукции:

; (10)

; (10)

- влияние изменения цен на реализованную продукцию:

; (11)

; (11)

В целом по экономике России рентабельность продукции, определяемая как отношение прибыли от реализации продукции к себестоимости реализованной продукции, в 2006г. составила 13,2%, что на 3 п.п. выше, чем в 2003г. Наиболее рентабельными видами экономической деятельности являются металлургическое производство (39,2%), добыча полезных ископаемых, кроме топливно-энергетических (42,4%), низкорентабельными оказались текстильное и швейное производство (3,5%) и производство и распределение электроэнергии, газа и воды (3,2%).

Для анализа прибыльности всего капитала используется показатель рентабельности активов, который рассчитывается как отношение прибыли к средней сумме активов. В целом по экономике в 2006г. он составил 12,2%. Из основных видов экономической деятельности наиболее рентабельными (по активам) были производство кожи и нефтепродуктов (28,6%) и металлургическое производство (27,3%), низкорентабельными – обработка древесины и производство изделий из дерева (2,1%), текстильное и швейное производство (2,6%), убыточным – управление эксплуатацией жилищного фонда (-0,6%) [2, с. 679-680].

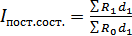

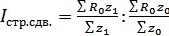

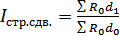

Изменение среднего уровня рентабельности в динамике в относительных величинах определяется системой индексов: индексом переменного состава, индексом постоянного состава и индексом структурных сдвигов:

или (12)

или (12)

, (13)

, (13)

или (14)

или (14)

, (15)

, (15)

или (16)

или (16)

, (17)

, (17)

где z1, z0 – затраты на производство и реализацию продукции в отчетном и базисном периодах;

d1 и d0 – удельный вес затрат на производство и реализацию отдельных видов продукции в общем их объеме в отчетном и базисном периодах.

Абсолютное изменение среднего уровня рентабельности:

(18)

(18)

за счет следующих факторов:

а) рентабельности отдельных видов продукции:

, (19)

, (19)

б) структуры затрат на производство и реализацию продукции:

. (20)

. (20)

Дата добавления: 2022-07-20; просмотров: 102;

Поиск по сайту

Публикации по технике и механике

Публикации по биологии

Публикации по информатике

Публикации по строительству

Публикации по физике

Публикации по химии

Публикации по электронике

Публикации по искусству

Публикации по истории