Показательное распределение.

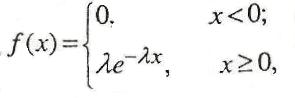

Показательным (экспоненциальным) называют распределение вероятностей величины Х, которое описывается плотностью

где λ – положительная величина.

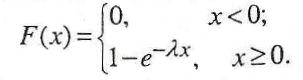

Функция распределения показательного закона

Тогда вероятность попадания случайной величины Х в интервал (a,b) определится следующим образом

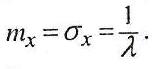

Можно показать, что для показательного распределения

Показательное распределение хорошо описывает время обслуживания клиента в системе массового обслуживания (магазины, службы быта, справочные и т.п.); длительность наработки устройства на отказ.

В частности, вероятность отказа за время t выражается функцией распределения

где Т - длительность времени безотказной работы, λ - интенсивность отказов.

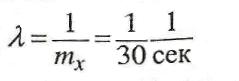

Пример. Время ожидания связи с оператором банка подчиняется показательному закону распределения со средним значением 30 секунд. Найти вероятность того, что клиент будет ожидать связи с оператором более 40 секунд.

Решение.Вэтом примере математическое ожидание тх = 30сек., а интенсивность отказов равна

Тогда искомая вероятность

Дата добавления: 2016-06-15; просмотров: 1925;

Поиск по сайту

Узнать еще

Публикации по технике и механике

Публикации по биологии

Публикации по информатике

Публикации по строительству

Публикации по физике

Публикации по химии

Публикации по электронике

Публикации по искусству

Публикации по географии

Публикации по медицине