Розділ 5. Управління прибутком

Ключовим завданням управління фінансами підприємства є досягнення та подальше забезпечення належного рівня конкурентоспроможності підприємства у короткостроковому та довгостроковому періодах. При цьому вважається, що фінансово- господарська діяльність підприємства має забезпечувати приріст добробуту його власників. Досягти цього неможливо без адекватного вирішення у повсякденній роботі сукупності питань управління прибутком. Так, забезпечення ефективності фінансового менеджменту на конкретному підприємстві передбачає обґрунтування, формування та реалізацію адекватної моделі управління прибутком як цілісної системи прогнозування, планування і контролю за процесами формування та розподілу прибутку підприємства в процесі здійснення його фінансово-господарської діяльності. Відповідно, кваліфікація фінансового менеджера передбачає ґрунтовну теоретичну підготовку та сукупність навичок, які мають стати основою його успішної практичної діяльності.

5.1. Прибуток як об’єкт фінансового менеджменту

Прибуток суб’єкта господарювання відіграє провідну роль у системі управління його фінансами, а тому незмінно привертає значну увагу дослідників із академічних кіл та практиків фінансового менеджменту. Звичайно прибуток розглядається в трьох основних аспектах:

прибуток як вираження результату фінансово-господарської діяльності суб’єкта господарювання та винагорода за підприємницький ризик;

прибуток як вираження ефективності управління операційною, інвестиційною та фінансовою діяльністю суб’єкта господарювання

прибуток як джерело самофінансування підприємства (при цьому чистий прибуток розглядається як найдешевше джерело фінансування потреби підприємства у капіталі і посідає основне місце у так званій ієрархії фінансування).

Особливості прибутку суб’єкта господарювання за кожним із зазначених напрямів визначають об’єктивну необхідність виділення у фінансовому менеджменті функціонально-організаційного блоку, спрямованого на управління прибутком підприємства з метою формування, підтримання та зростання конкурентоспроможності як у короткостроковому, так і в довгостроковому періоді та забезпечення доходу власників корпоративних прав такого підприємства. Практичне вирішення завдань управління прибутком тісно переплітається з іншими функціональними блоками фінансового менеджменту, зокрема з управлінням грошовими потоками, управлінням інвестиціями, фінансовим плануванням та прогнозуванням. Однак реалізація моделі управління прибутком як функціонально-організаційного блоку управління фінансами підприємства має принципові особливості, що визначаються насамперед специфікою прибутку як об’єкта фінансового менеджменту.

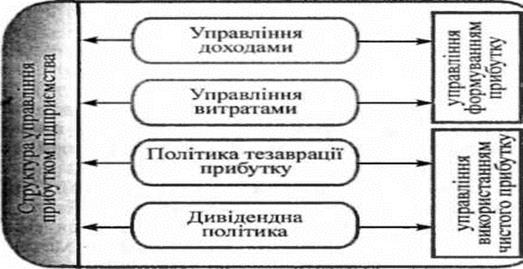

Рис. 5.1 Функціонально-організаційна структура управління прибутком суб’єкта господарювання

Так, прибуток підприємства являє собою результуючий фінансовий показник, що унеможливлює його безпосереднє використання як прямого об’єкта управління і вимагає формування важелів впливу на величину прибутку через управління факторами його формування та використання. Це дає змогу виділити ряд структурних елементів, які в результаті і формують цілісну систему управління прибутком підприємстЬа (рис. 5.1).

управління прибутком на етапі його формування:

управління доходами суб’єкта господарювання,

управління затратами суб’єкта господарювання;

управління прибутком на етапі його використання.

За таких умов постає питання щодо забезпечення узгодженості прийняття, підтримки та виконання управлінських фінансових рішень за окремими напрямами реалізації управління прибутком підприємства. Організаційне вирішення цієї проблеми здійснюється в рамках обґрунтування мети та завдань управління прибутком суб’єкта господарювання, визначення доцільності використання тих чи інших методів управління прибутком з метою вирішення поставлених завдань.

Системоутворюючими елементами моделі управління прибутком підприємства є мета та завдання такого управління, від чіткості формулювання яких залежить ефективність як моделі управління прибутком, так і фінансового менеджменту взагалі.

Як уже наголошувалося, у теорії корпоративних фінансів прибуток суб’єкта господарювання розглядається як результат його діяльності та джерело створення ринкової вартості (рис. 5.2). Виходячи з цього метою управління прибутком підприємства — суб’єкта господарювання можна вважати забезпечення максимізацїі абсолютної величини чистого прибутку та стабільності його формування у часі. При цьому прибуток (і, відповідно, управління прибутком підприємства) розглядається як джерело створення достатку акціонерів (shareholder value) у формі грошових дивідендних виплат та макси- мізації ринкової вартості підприємства (його корпоративних прав).

Водночас на прибуток, отриманий у результаті фінансово- господарської діяльності суб’єкта господарювання, претендують і інші учасники корпоративних відносин. У зв’язку з цим мета управління прибутком підприємства трактується неоднозначно. Типовим прикладом двозначності трактування мети управління прибутком підприємства є конфлікт принципал-агент (зокрема, дивідендна політика підприємства, яка буде розглянута дещо пізніше). В умовах такого конфлікту, відповідно до теорії агентських відносин[7], будь-які управлінські фінансові рішення приймаються як компроміс між менеджерами та власниками підприємства.

Незважаючи на очевидну неоднозначність трактувань різними учасниками корпоративних відносин прибутку підприємства, мети управління таким прибутком, її можна конкретизувати шляхом установлення дискретних (часткових) завдань щодо управління формуванням витрат та доходів підприємства. Однак, перш ніж конкретизувати такі завдання, визначимо об’єкт управління прибутком підприємства. Оскільки прибуток підприємства є результатом його фінансово-господарської діяльності, то об’єктом управління прибутком має розглядатися сукупність фінансових відносин, які виникають у процесі операційної, інвестиційної та фінансової діяльності суб’єкта господарювання з приводу трансформації доходу від зазначених видів діяльності в прибуток підприємства.

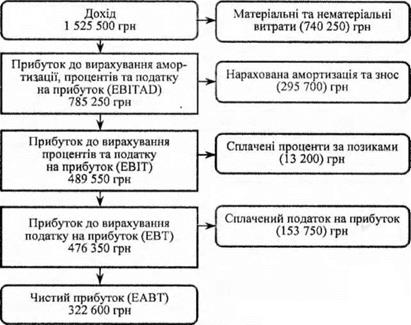

Рис. 5.3. Порядок формування чистого прибутку суб’єкта господарювання1

Об’єкт управління прибутком підприємства включає (рис. 5.3):

дохід від реалізації продукції, товарів, надання послуг, виконання робіт;

покриття витрат, що включають матеріальні витрати, оплату праці виробничого та управлінського персоналу, покриття амортизаційних відрахувань;

сплату податків та інших обов язкових платежів',

покриття процентних платежів за позиками (витрат, пов’язаних з фінансовою діяльністю);

формування прибутку до сплати податків;

сплату податків, що здійснюється за рахунок прибутку;

формування чистого прибутку',

виплату грошових дивідендів та тезаврацію прибутку',

формування нерозподіленого прибутку.

Функціональний зв’язок між окремими факторами формування чистого прибутку підприємства як об’єкта управління фінансами суб’єкта господарювання зображено на рис. 5.3 та рис. 5.4.

Рис. 5.4. Порядок використання чистого прибутку суб’єкта господарювання

На рис. 5.3 відображено порядок формування чистого прибутку підприємства за окремими етапами, які відображають черговість розподілу доходу підприємства під час його трансформації в чистий прибуток. Слід зазначити, що, виділені проміжні показники прибутку підприємства (прибуток до вирахування амортизації, процентів та податку на прибуток; прибуток до вирахування процентів та податку на прибуток; прибуток до вирахування податку на прибуток), відображаючи проміжні етапи формування чистого прибутку як основної цілі підприємства, широко використовуються для інформаційного та методологічного підтримання управлінських фінансових рішень.

На рис. 5.4 відображено трансформацію чистого прибутку підприємства, отриманого за звітний період за основними напрямами фінансування потреби суб’єкта господарювання у капіталі — грошові виплати власникам та тезаврація прибутку (самофінансування).

Відображене на рис. 5.3 та 5.4 структурування процесу формування та розподілу прибутку підприємства і визначення об’єкта управління прибутком підприємства дає змогу сформулювати основні завдання такого управління. Серед цих завдань необхідно виділити такі:

підтримання конкурентоспроможності підприємства у короткостроковому та довгостроковому періодах;

забезпечення зростання абсолютної величини прибутку;

забезпечення стабільності формування чистого прибутку, зокрема, збільшенням відносної частки прибутку від основної діяльності;

забезпечення прийнятного рівня рентабельності фінансово- господарської діяльності суб’єкта господарювання;

забезпечення пріоритетного фінансування інвестиційних проектів із позитивним за рахунок внутрішніх джерел, насамперед прибутку;

забезпечення оптимальних пропорцій розподілу прибутку шляхом досягнення компромісу між потребами дивідендної політики та політики тезаврації прибутку.

Визначені вище мета та орієнтовний перелік функціональних завдань управління прибутком суб’єкта господарювання дає змогу визначити основні вимоги до процесу управління прибутком, що виражаються у принципах побудови моделі управління прибутком та методологічного забезпечення прийняття і підтримки управлінських фінансових рішень. Необхідність адекватного врахування таких вимог у процесі формування моделі управління прибутком підприємства для забезпечення її загальної та часткової ефективності потребує розглянути такі питання.

Дата добавления: 2021-12-14; просмотров: 506;

Поиск по сайту

Узнать еще

- CУТНІСТЬ ДЕРЖАВНОГО УПРАВЛІННЯ.

- Інформаційні потоки в системі управління готелем

- Автоматизація управління діяльністю готелю

- Адміністративний аспект державного управління.

- Аналіз ефективності управління фінансовою діяльністю готелю

- Введення в управління проектами

- Визначення поняття «апарат державного управління».

- Визначення потреби в матеріальних ресурсах та їх розподіл за підрозділами

Публикации по технике и механике

Публикации по биологии

Публикации по информатике

Публикации по строительству

Публикации по физике

Публикации по химии

Публикации по электронике

Публикации по искусству

Публикации по географии

Публикации по медицине