Реализация метода ДДП. Анализ ретроспективной, текущей информации, расчет аналитических показателей. Прогноз денежных потоков.

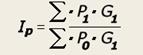

Метод дисконтированных денежных потоков может быть использован для оценки любого действующего предприятия. Тем не менее, существуют ситуации, когда он объективно дает наиболее точный результат рыночной стоимости предприятия. Этапы оценки п/п методом ДДП: 1. Выбор модели денежного потока. 2. Определение длительности прогнозного периода. 3. Ретроспективный анализ и прогноз валовой выручки от реализации. 4. Анализ и прогноз расходов. 5. Анализ и прогноз инвестиций. 6. Расчет величины денежного потока для каждого года прогнозного периода. 7. Определение ставки дисконта. 8. Расчет величины стоимости в постпрогнозный период. 9. Расчет текущих стоимостей будущих денежных потоков и стоимости в постпрогнозный период. 10. Внесение итоговых поправок. Ретроспективный анализ. Анализ валовой выручки и ее прогноз требуют детального рассмотрения и учета целого ряда факторов, среди которых: номенклатура выпускаемой продукции; объемы производства и цены на продукцию; ретроспективные темпы роста предприятия; спрос на продукцию; темпы инфляции; имеющиеся производственные мощности; перспективы и возможные последствия капитальных вложений; общая ситуация в экономике, определяющая перспективы спроса; ситуация в конкретной отрасли с учетом существующего уровня конкуренции; доля оцениваемого предприятия на рынке; долгосрочные темпы роста в послепрогнозный период; планы менеджеров данного предприятия. Следует придерживаться общего правила, гласящего, что прогноз валовой выручки должен быть логически совместимым с ретроспективными показателями деятельности предприятия и отрасли в целом. Оценки, основанные на прогнозах, которые заметно расходятся с историческими тенденциями, представляются неточными. Как известно, темпы инфляции измеряются с помощью индексов цен, которые характеризуют среднее изменение уровня цен за определенный период. Для этого используется следующая формула:

где Ip — индекс инфляции P1 — цены анализируемого периода P0 — цены базового периода G1 — количество товаров, реализованных в анализируемом периоде. Существуют два основных метода расчета величины потока денежных средств: косвенный и прямой. Косвенный метод анализирует движение денежных средств по направлениям деятельности. Он наглядно демонстрирует использование прибыли и инвестирование располагаемых денежных средств. Прямой метод основан на анализе движения денежных средств по статьям прихода и расхода, то есть по бухгалтерским счетам.

где Ip — индекс инфляции P1 — цены анализируемого периода P0 — цены базового периода G1 — количество товаров, реализованных в анализируемом периоде. Существуют два основных метода расчета величины потока денежных средств: косвенный и прямой. Косвенный метод анализирует движение денежных средств по направлениям деятельности. Он наглядно демонстрирует использование прибыли и инвестирование располагаемых денежных средств. Прямой метод основан на анализе движения денежных средств по статьям прихода и расхода, то есть по бухгалтерским счетам.

Дата добавления: 2021-11-16; просмотров: 475;

Поиск по сайту

Узнать еще

- E) Расчет структурных составляющих очага деформации с одним нейтральным сечением

- I. Погрешности механической обработки. Точность обработки. Методы их расчёта

- I. Понятие о методах воспитания.

- I. Ситуационный анализ внутренней деятельности.

- II. Темы рефератов, ориентированные на исследование и анализ методологических идей и концепций крупнейших представителей современной философии и естествознания.

- III этап – Анализ выступления.

- III. Описание экспериментальной установки и метода измерения

- III. Описание экспериментальной установки и метода измерения

Публикации по технике и механике

Публикации по биологии

Публикации по информатике

Публикации по строительству

Публикации по физике

Публикации по химии

Публикации по электронике

Публикации по искусству

Публикации по географии

Публикации по медицине