Износ – постепенная утрата капитальными благами своей ценности.

Выделяют два вида износа:

1. Физический износ подразумевает утрату средствами труда своих потребительских качеств, т.е. технико-производственных свойств.

Физический износ первой степени – изнашивание средств труда в результате их эксплуатации в ходе изготовления продукции.

Физический износ второй степени – разрушение средств труда в результате неправильной эксплуатации и плохого обслуживания или бездействующих средств труда под влиянием сил природы.

2. Моральный износ – снижение стоимости средств труда, не вязанное со снижением их потребительских качеств.

Моральный износ первой степени - связан с утратой основными фондами стоимости, когда аналогичные объекты той же конструкции по истечении некоторого времени вследствие повышения производительности труда в отраслях, производящих их, выпускаются при меньших затратах труда (становятся дешевле).

Моральный износ второй степени - вызван появлением в результате научно-технического прогресса более современного производительного и экономичного оборудования.

Износ основных средств, отраженный в бухгалтерском учете, накапливается в течение всего срока их службы в виде амортизационных отчислений.

Амортизация - процесс постепенного переноса стоимости основных средств на производимую продукцию (работы, услуги). Амортизация является денежным выражением физического и морального износа основных средств. Экономический смысл амортизации:

1. отражает величину износа капитальных ресурсов;

2. создает потоки денежных средств на воспроизводство основных фондов;

3. является способом «раскладывания» крупномасштабных расходов во времени.

Сумма амортизации определяется ежемесячно, отдельно по каждому объекту, которые подлежат амортизации. Не подлежат амортизации земля и иные объекты природопользования (вода, недра, другие природные ресурсы), материально-производственные запасы, товары, объекты незавершенного капитального строительства, ценные бумаги и другое имущество, потребительские свойства которого с течением времени не изменяются

Начисление амортизации осуществляется в течение всего срока полезного использования основного средства.

Сроком полезного использования является период, в течение которого использование объекта основных средств приносит экономические выгоды (доход) организации и компания предполагает использовать данный объект.

Норма амортизации - это установленный годовой процент возмещения стоимости основных средств, вычисляется исходя из срока полезного использования. Норму амортизации на полное восстановление, рассчитывают по формуле:

На = 1/n*100%

где На – годовая норма амортизации; n – срок полезного использования.

Существуют разные способы начисления амортизации:

1) Линейный способ - каждый год амортизируется равная часть стоимости данного вида основных средств:

А= С перв.*На

где А – ежегодная сумма амортизационных отчислений; Сперв – первоначальная стоимость объекта; На - норма амортизационных отчислений.

Линейный способ целесообразно применять для тех видов основных средств, где время, а не устаревание (моральный износ) является основным фактором, ограничивающим срок службы.

2) Способ уменьшаемого остатка (ускоренный метод амортизации) - годовая сумма амортизационных отчислений определяется исходя из остаточной стоимости объекта основных средств на начало отчетного года и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта и коэффициента не выше 3, установленного организацией.

На = k/n*100%, А = С ост.*Н а

где С ост. – остаточная стоимость объекта; к – коэффициент ускорения; На – норма амортизации для данного объекта.

При таком способе первоначальная стоимость никогда не будет списана. Способ позволяет списать максимальную амортизационную стоимость в первые же годы работы актива. Таким образом,

предприятие имеет возможность наиболее эффективно возмещать затраты по приобретению объекта основных средств.

Этот метод применяется в целях создания финансовых условий для ускорения внедрения в производство научно-технических достижений и повышения заинтересованности предприятий в ускорении обновления и техническом развитии активной части основных производственных фондов (машин, оборудования, транспортных средств).

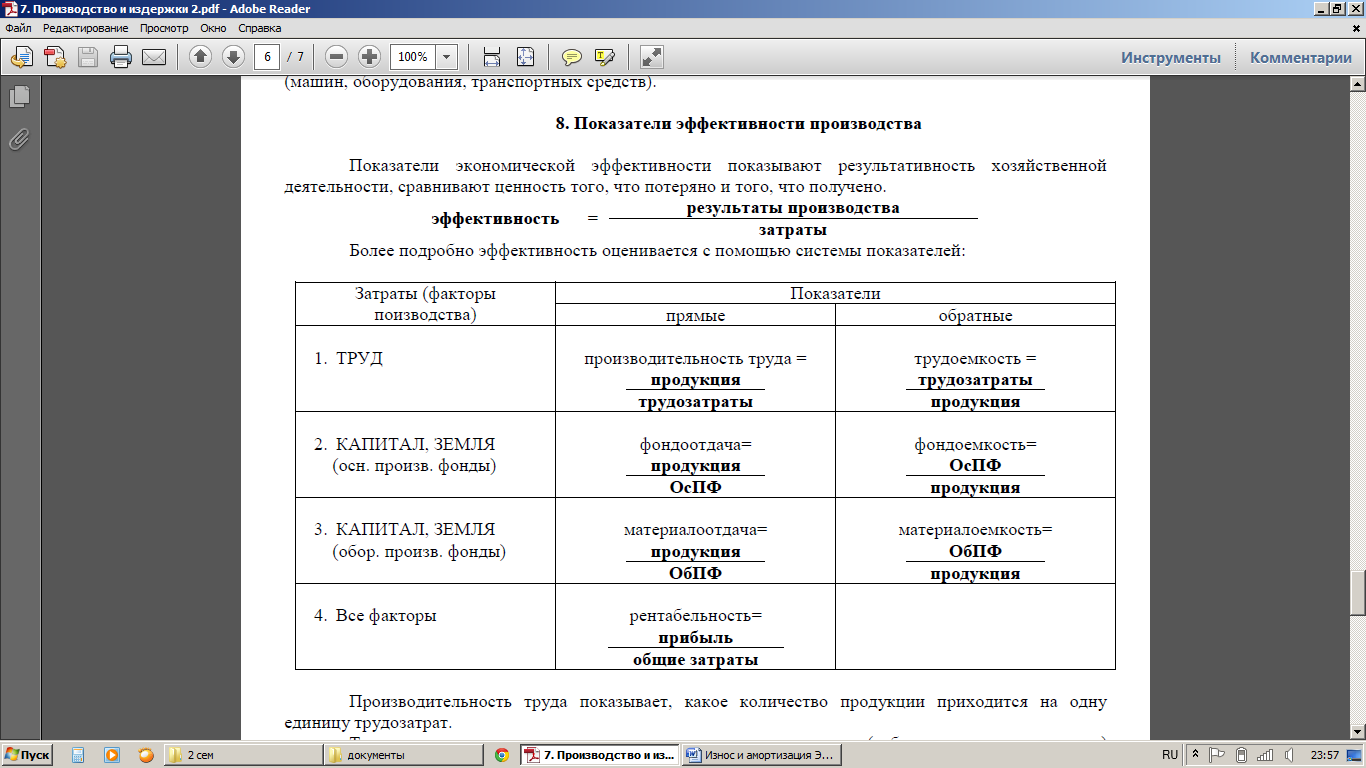

Показатели эффективности производства

Показатели экономической эффективности показывают результативность хозяйственной деятельности, сравнивают ценность того, что потеряно и того, что получено.

Эффективность = результаты производства

затраты

Более подробно эффективность оценивается с помощью системы показателей:

Производительность труда показывает, какое количество продукции приходится на одну единицу трудозатрат.

Трудоемкость – показывает, какое количество трудозатрат (работников, человеко-часов) требуется для производства одной единицы продукции.

В зависимости от единиц измерения различают натуральный и стоимостной метод. Стоимостной метод измерения производительности труда получил более широкое применение, особенно на предприятиях, выпускающих разнородную продукцию, так как дает возможность учета и сравнения разнообразных видов работ путем приведения их к единому измерителю. При измерении натуральным способом объем продукции выражается в физических единицах (штуки, килограммы, метры и т.п.). Затраты также могут выражаться в натуральных единицах. Так, производительность труда может быть определена в расчете на один отработанный человеко-час человеко-день, на одного среднесписочного работника.

Фондоотдача – показывает, какое количество выпущенной продукции приходится на одну ден. единицу основных производственных фондов.

Фондоемкость – показывает, какое количество основных производственных фондов приходится на одну ден. единицу произведенной продукции.

Материалоотдача – показывает, какое количество выпущенной продукции приходится на одну ден. единицу оборотных производственных фондов.

Материалоемкость – показывает, какое количество оборотных производственных фондов приходится на одну ден. единицу произведенной продукции.

Рентабельность – показывает прибыль, которая приходится на одну вложенную в производство ден. единицу. (Выделяют также рентабельность продукции, продаж, производства, капитала). Отражает степень эффективности использования материальных, трудовых и денежных ресурсов.

| <== предыдущая лекция | | | следующая лекция ==> |

| Развитие пожарной техники. | | | ВЫСОКОМОЛЕКУЛЯРНЫЕ СОЕДИНЕНИЯ |

Дата добавления: 2016-12-27; просмотров: 3214;

Поиск по сайту

Узнать еще

- II. Абсолютное пространство по самой своей сущности, безотносительно к чему бы то ни было внешнему, остается всегда одинаковым и неподвижным».

- II. Физический и моральный износ машин.

- Аравия у истоков своей истории. Проблема заселения и развития

- Ассирия на закате своей истории.

- В своей основе опирается на правовые начала, а точкой отсчета ее функционирования служит решение о подготовке проекта НПА.

- Виды износа и их физическая сущность

- Виды износа режущего инструмента

- ВЛИЯНИЕ ЭРОЗИОННОГО ИЗНОСА ЭЛЕМЕНТОВ ПРОТОЧНОЙ ЧАСТИ ГТД В УСЛОВИЯХ ЭКСПЛУАТАЦИИ НА ПЫЛЬНЫХ АЭРОДРОМАХ

Публикации по технике и механике

Публикации по биологии

Публикации по информатике

Публикации по строительству

Публикации по физике

Публикации по химии

Публикации по электронике

Публикации по искусству

Публикации по географии

Публикации по медицине