Автокорреляция уровней временного ряда

При наличии во временном ряде тенденции и циклических колебаний значения каждого последующего уровня ряда зависят от предыдущих. Корреляционную зависимость между последовательными уровнями временного ряда называют автокорреляцией уровней ряда.

Количественно ее можно измерить с помощью линейного коэффициента корреляции между уровнями исходного временного ряда и уровнями этого ряда, сдвинутыми на несколько шагов во времени.

Формула для расчета коэффициента автокорреляции имеет вид:

(4.1)

(4.1)

где

.

.

Эту величину называют коэффициентом автокорреляции уровней ряда первого порядка, так как он измеряет зависимость между соседними уровнями ряда  и

и  .

.

Аналогично можно определить коэффициенты автокорреляции второго и более высоких порядков. Так, коэффициент автокорреляции второго порядка характеризует тесноту связи между уровнями и  и определяется по формуле:

и определяется по формуле:

(4.2)

(4.2)

где

Число периодов, по которым рассчитывается коэффициент автокорреляции, называют лагом. С увеличением лага число пар значений, по которым рассчитывается коэффициент автокорреляции, уменьшается. Считается целесообразным для обеспечения статистической достоверности коэффициентов автокорреляции использовать правило – максимальный лаг должен быть не больше  .

.

Свойства коэффициента автокорреляции.

1. Он строится по аналогии с линейным коэффициентом корреляции и также характеризует тесноту только линейной связи текущего и предыдущего уровней ряда. Поэтому по коэффициенту автокорреляции можно судить о наличии линейной (или близкой к линейной) тенденции. Для некоторых временных рядов, имеющих сильную нелинейную тенденцию (например, параболу второго порядка или экспоненту), коэффициент автокорреляции уровней исходного ряда может приближаться к нулю.

2. По знаку коэффициента автокорреляции нельзя делать вывод о возрастающей или убывающей тенденции в уровнях ряда. Большинство временных рядов экономических данных содержат положительную автокорреляцию уровней, однако при этом могут иметь убывающую тенденцию.

Последовательность коэффициентов автокорреляции уровней первого, второго и т.д. порядков называют автокорреляционной функцией временного ряда. График зависимости ее значений от величины лага (порядка коэффициента автокорреляции) называется коррелограммой.

Анализ автокорреляционной функции и коррелограммы позволяет определить лаг, при котором автокорреляция наиболее высокая, а, следовательно, и лаг, при котором связь между текущим и предыдущими уровнями ряда наиболее тесная, т.е. при помощи анализа автокорреляционной функции и коррелограммы можно выявить структуру ряда.

Если наиболее высоким оказался коэффициент автокорреляции первого порядка, исследуемый ряд содержит только тенденцию. Если наиболее высоким оказался коэффициент автокорреляции порядка  , то ряд содержит циклические колебания с периодичностью в моментов времени. Если ни один из коэффициентов автокорреляции не является значимым, можно сделать одно из двух предположений относительно структуры этого ряда: либо ряд не содержит тенденции и циклических колебаний, либо ряд содержит сильную нелинейную тенденцию, для выявления которой нужно провести дополнительный анализ. Поэтому коэффициент автокорреляции уровней и автокорреляционную функцию целесообразно использовать для выявления во временном ряде наличия или отсутствия трендовой компоненты и циклической (сезонной) компоненты.

, то ряд содержит циклические колебания с периодичностью в моментов времени. Если ни один из коэффициентов автокорреляции не является значимым, можно сделать одно из двух предположений относительно структуры этого ряда: либо ряд не содержит тенденции и циклических колебаний, либо ряд содержит сильную нелинейную тенденцию, для выявления которой нужно провести дополнительный анализ. Поэтому коэффициент автокорреляции уровней и автокорреляционную функцию целесообразно использовать для выявления во временном ряде наличия или отсутствия трендовой компоненты и циклической (сезонной) компоненты.

Рассмотрим пример. Пусть имеются некоторые условные данные об общем объеме потребления электроэнергии на одном из предприятий города.

Таблица 4.1

| Год | Квартал | t | Объем потребления

электроэнергии, , кВт

|

| I | |||

| II | |||

| III | |||

| IV | |||

| I | |||

| II | |||

| III | |||

| IV | |||

| I | |||

| II | |||

| III | |||

| IV | |||

| I | |||

| II | |||

| III | |||

| IV |

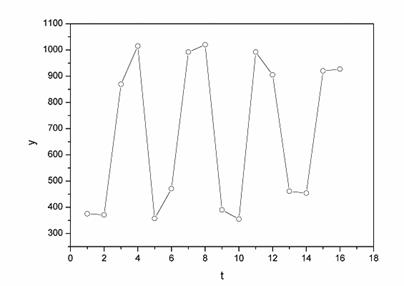

Построим поле корреляции:

Рис. 4.4.

Уже исходя из графика видно, что значения y образуют пилообразную фигуру.

Рассчитаем несколько последовательных коэффициентов автокорреляции. Для этого составляем первую вспомогательную таблицу (см. табл. 4.2).

Следует заметить, что среднее значение получается путем деления не на 16, а на 15, т.к. у нас теперь на одно наблюдение меньше.

Теперь вычисляем коэффициент автокорреляции первого порядка по формуле (4.1):

.

.

Составляем вспомогательную таблицу 4.3 для расчета коэффициента автокорреляции второго порядка.

Следовательно

.

.

Аналогично находим коэффициенты автокорреляции более высоких порядков, а все полученные значения заносим в сводную таблицу 4.4.

Таблица 4.2

| t |

|

|

|

|

|

|

|

| – | – | – | – | – | – | ||

| –328,33 | –288,13 | 94601,72 | 107800,59 | 83018,90 | |||

| 169,67 | –292,13 | –49565,70 | 28787,91 | 85339,94 | |||

| 315,67 | 205,87 | 64986,98 | 99647,55 | 42382,46 | |||

| –342,33 | 351,87 | –120455,66 | 117189,83 | 123812,50 | |||

| –228,33 | –306,13 | 69898,66 | 52134,59 | 93715,58 | |||

| 292,67 | –192,13 | –56230,69 | 85655,73 | 36913,94 | |||

| 320,67 | 328,87 | 105458,74 | 102829,25 | 108155,48 | |||

| –309,33 | 356,87 | –110390,60 | 95685,05 | 127356,20 | |||

| –344,33 | –273,13 | 94046,85 | 118563,15 | 74600,00 | |||

| 292,67 | –308,13 | –90180,41 | 85655,73 | 94944,10 | |||

| 205,67 | 328,87 | 67638,69 | 42300,15 | 108155,48 | |||

| –238,33 | 241,87 | –57644,88 | 56801,19 | 58501,10 | |||

| –245,33 | –202,13 | 49588,55 | 60186,81 | 40856,54 | |||

| 220,67 | –209,13 | –46148,72 | 48695,25 | 43735,36 | |||

| 227,67 | 256,87 | 58481,59 | 51833,63 | 65982,20 | |||

| Сумма | 9,05 | 0,05 | 74085,16 | 1153766,39 | 1187469,73 | ||

| Среднее значение | 699,933 | 663,133 | – | – | – | – | – |

Таблица 4.3

| t |

|

|

|

|

|

|

|

| – | – | – | – | – | – | ||

| – | – | – | – | – | – | ||

| 145,57 | –269,79 | ‑39273,33 | 21190,62 | 72786,64 | |||

| 291,57 | –273,79 | ‑79828,95 | 85013,06 | 74960,96 | |||

| –366,43 | 224,21 | ‑82157,27 | 134270,94 | 50270,12 | |||

| –252,43 | 370,21 | ‑93452,11 | 63720,90 | 137055,44 | |||

| 268,57 | –287,79 | ‑77291,76 | 72129,84 | 82823,08 | |||

| 296,57 | –173,79 | ‑51540,90 | 87953,76 | 30202,96 | |||

| –333,43 | 347,21 | ‑115770,23 | 111175,56 | 120554,78 | |||

| –368,43 | 375,21 | ‑138238,62 | 135740,66 | 140782,54 | |||

| 268,57 | –254,79 | ‑68428,95 | 72129,84 | 64917,94 | |||

| 181,57 | ‑289,79 | ‑52617,17 | 32967,66 | 83978,24 | |||

| –262,43 | 347,21 | ‑91118,32 | 68869,50 | 120554,78 | |||

| –269,43 | 260,21 | ‑70108,38 | 72592,52 | 67709,24 | |||

| 196,57 | ‑183,79 | ‑36127,60 | 38639,76 | 33778,76 | |||

| 203,57 | ‑190,79 | ‑38839,12 | 41440,74 | 36400,82 | |||

| Сумма | –0,02 | ‑0,06 | ‑1034792,71 | 1037835,43 | 1116776,36 | ||

| Среднее значение | 723,43 | 644,79 | – | – | – | – | – |

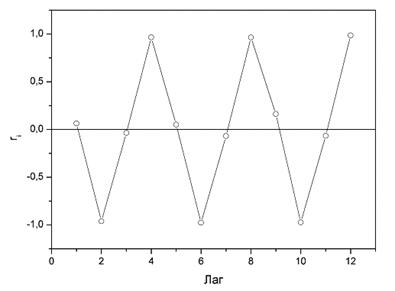

Таблица 4.4

| Лаг | Коэффициент автокорреляции уровней |

| 0,063294 | |

| –0,961183 | |

| –0,036290 | |

| 0,964735 | |

| 0,050594 | |

| –0,976516 | |

| –0,069444 | |

| 0,964629 | |

| 0,162064 | |

| ‑0,972918 | |

| ‑0,065323 | |

| 0,985761 |

Коррелограмма:

Рис. 4.5.

Анализ коррелограммы и графика исходных уровней временного ряда позволяет сделать вывод о наличии в изучаемом временном ряде сезонных колебаний периодичностью в четыре квартала.

Дата добавления: 2016-10-18; просмотров: 2913;

Поиск по сайту

Узнать еще

- А — наложение первого ряда мышечно-мышечных швов; б — наложение второго ряда мышечно-мышечных швов; в — соединение краев пузырно-маточной складки брюшины (перитонизация).

- Автокорреляция в остатках. Критерий Дарбина-Уотсона

- Автокорреляция вещественного сигнала

- Автокорреляция дискретного сигнала

- Автокорреляция остатков

- АКВАКУЛЬТУРА ПРЕДСТАВИТЕЛЕЙ ПОДОТРЯДА ЛОСОСЕВИДНЫЕ

- Алгоритм вычисления суммы бесконечного ряда

Публикации по технике и механике

Публикации по биологии

Публикации по информатике

Публикации по строительству

Публикации по физике

Публикации по химии

Публикации по электронике

Публикации по искусству

Публикации по географии

Публикации по медицине