Вплив на інвестиційний попит факторів,

Що не залежать від процентної ставки

Фактори, що не залежать від процентної ставки збільшують або зменшують сукупний попит на інвестиції, переміщуючи криву попиту на інвестиції вправо чи вліво. На відміну від них, процентна ставка викликає зміщення по самій кривій попиту на інвестиції.

Інвестиції залежать від рівня оподаткування й узагалі податкового клімату в даній країні. Занадто високий рівень оподаткування не стимулює інвестиції, хоча питання про те, які ставки податку вважати високими чи низькими, навряд чи може бути вирішене однозначно.

Інвестиційний процес реагує на темпи інфляційного знецінення грошей. В умовах галопуючої інфляції, коли калькуляція витрат є досить невизначеною, а процеси реального капіталоутворення стають непривабливими, скоріше перевага буде надана спекулятивним операціям.

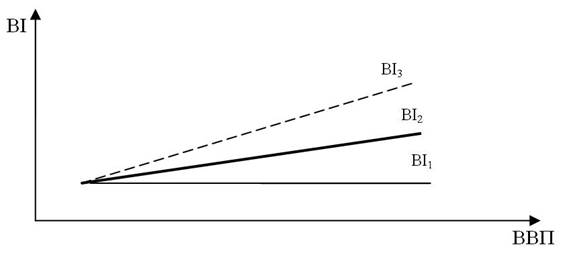

Існує безпосередня пряма залежність між інвестиціями і валовим внутрішнім продуктом.

Графік інвестицій

Лінія ВІ1 свідчить, що внаслідок технічного прогресу інвестиції використовуються настільки ефективно, що навіть один і той самий їхній обсяг забезпечує зростання ВВП.

У дійсності графік інвестицій може злегка підніматись, як це показано лінією ВІ2. Ця лінія більш реально відображає економічні процеси, коли для зростання ВВП потрібні більші обсяги інвестицій, навіть за досить високої ефективності використання основного капіталу. Адже підвищення ефективності використання основного капіталу можливе за умов впровадження прогресивних технологій, а для цього, в свою чергу, потрібне збільшення інвестиційних витрат.

При цьому, що вища ефективність інвестиційних витрат, то похиліший графік інвестицій. Наприклад, лінія ВІ3 показує, що інвестиції використовуються менш ефективно, ніж за умов зростання їхніх обсягів (лінія ВІ2).

Отож можна зробити висновок: що похиліша лінія інвестицій, то ефективніша економіка країни, то менші прирости обсягів інвестицій забезпечують більші прирости ВВП. І навпаки, що крутіше піднімається вгору лінія інвестицій, то більший приріст їхніх обсягів забезпечує менші прирости ВВП, а отже, інвестиції витрачаються неефективно.

Таким чином, під інвестиціями розуміють використання заощаджень із метою придбання машин і устаткування, здійснення капітального, житлового будівництва та збільшення запасів.

Сукупний попит на інвестиції прямо залежить від очікуваної норми чистого прибутку та обернено – від реальної процентної ставки.

Література:

Пилявець В. М. Фінанси [Текст] : навч. посібник / В. М. Пилявець, М. Т. Пилявець. – К. : Аграрна освіта, 2010. – 306 с. – С. 70-79.

Василенко Л.І., Василенко А.В. Фінанси [Текст] : Навч. посіб. / За ред. Л.І. Василенко. – К.: Київ. нац. торг.-екон. ун-т, 2003. – 199 с. – С. 93-99.

Бочан І. О. Домогосподарство – основний суб`єкт приватного сектора в перехідній економіці І. О. Бочан // Регіональна економіка. – 2001. – № 4. – C. 193– 199.

Гордієнко Л. А. Вплив окремих факторів на формування доходів домогосподарств [Текст] / Л. А. Гордієнко // Формування ринкових відносин в Україні. – 2003. – № 4. – C. 73– 76.

Енциклопедичний довідник з інвестування : як створити, зберегти та збільшити власний капітал [Текст] : довідник/ ред. : В. В. Фещенко. – К.: Українське агенство фінансового розвитку, 2009. – 594 с. – (Фінансові операції. Б-ка фахівця)

Кізима Т. О. Фінанси домогосподарств [Текст] / Т. О. Кізима. – К. : Знання, 2010. – 63 с. – (Бібліотечка товариства «Знання»)

Кізима Т. О. Фінанси домогосподарств: сучасна парадигма та домінанти розвитку [Текст] / Т. О. Кізима. – К. : Знання, 2010. – 431 с. : табл.

Макроекономіка [Текст] : підручник / В. Д. Базилевич, К. С. Базилевич, Л. О. Баластрик ; за ред. В. Д. Базилевича. – 3-тє вид., випр. – К. : Знання, 2006. – 623 с.

Юрій С. І. Фінанси домогосподарств: теоретичні підходи до трактування сутності [Текст] / С. І. Юрій, Т. О. Кізима // Фінанси України. – 2008. – № 8. – С. 3–10.

Тема 5: податки

Обсяг – 4 години

План:

1. Сутність, призначення та функції податків.

2. Класифікація податків.

3. Принципи оподаткування.

4. Функції податків, їх характеристика та зміст.

5. Система оподаткування та її суть.

6. Методологічні основи створення податкової системи.

7. Об'єктивна необхідність податкової системи і вимоги до неї.

9.Структурна будова податкової системи.

Дата добавления: 2016-07-22; просмотров: 2679;

Поиск по сайту

Узнать еще

- Ілюстративний приклад. Попит на каву

- Інвестиції: сутність, фактори, які впливають на їх величину

- Аналіз впливу ТЕП на собівартість автомобільних перевезень простий цикл перевезень)

- Вплив іонізуючого випромінювання на живі організми

- Вплив гідроенергетичних об'єктів на навколишнє середовище

- Вплив глобального потепління на агротехнології

- Вплив господарських операцій з надходження і вибуття основних засобів на фінансовий стан і результати діяльності підприємства

- Вплив державного боргу на економіку

Публикации по технике и механике

Публикации по биологии

Публикации по информатике

Публикации по строительству

Публикации по физике

Публикации по химии

Публикации по электронике

Публикации по искусству

Публикации по географии

Публикации по медицине