Інструменти грошового ринку

Інструментами грошового ринку є векселі, казначейські зобов'язання, ощадні (депозитні) сертифікати, банківські акцепти та інші грошові сурогати.

Грошові сурогати - це будь-які документи у вигляді грошових знаків, що відрізняються від грошової одиниці України, і виготовлені з метою здійснення платежів у господарському обороті. На грошовому ринку обертаються в основному боргові документи. Інструменти грошового ринку використовуються на основі ставки дисконтування.

Найбільш поширеними фінансовими інструментами вітчизняного грошового ринку є казначейські зобов'язання, ощадні (депозитні) сертифікати, векселі.

Казначейські зобов'язання України - держані боргові цінні папери, що емітуються державою в особі уповноважених органів, розміщуються виключно на добровільних засадах серед фізичних осіб, посвідчують факт заборгованості Державного бюджету перед власником казначейського зобов'язання України, дають власнику право на отримання грошового доходу та погашаються відповідно до умов розміщення казначейських зобов'язань України. Обсяг емісії казначейських зобов'язань України у сукупності з емісією державних облігацій внутрішніх державних позик України не може перевищувати граничного обсягу внутрішнього державного боргу та обсягу пов'язаних з обслуговуванням державного боргу видатків, визначених законом про Державний бюджет України на відповідний рік. Емісія казначейських зобов'язань є частиною бюджетного процесу і не підлягає регулюванню ДКЦПФР. Погашення та сплата доходу за казначейськими зобов'язаннями гарантується доходами Державного бюджету України.

На казначейські зобов'язання, що випущені у документарній формі, видається сертифікат. Рішення про розміщення казначейських зобов'язань, у якому передбачаються умови розміщення та погашення цінного папера, приймається згідно з Бюджетним кодексом України. Порядок визначення вартості продажу під час їх розміщення встановлюється Міністерством фінансів України. Особливості провадження депозитарної діяльності з казначейськими зобов'язаннями визначаються ДКЦПФР разом з НБУ. Основні характеристики казначейських зобов'язань можна подати таким чином (рис. 5.1).

Казначейські зобов'язання мають два основні способи отримання доходів (як і облігації). Перший спосіб полягає в тому, що інвестор може придбати казначейські зобов'язання держави, ставши його власником до моменту погашення даного цінного папера. Коли дата погашення настає, власник такого зобов'язання надає його, або інший документ, що підтверджує право власності на нього, і отримує певну суму готівкою.

Суть другого способу полягає в тому, що власник казначейського зобов'язання держави може забажати продати такий вид державних цінних паперів до настання терміну їх погашення. На таке рішення можуть вплинути різні чинники, але у такому випадку ціна даного папера повинна відображати: дохідність казначейського зобов'язання за період володіння даним цінним папером; суму, позичену державі під час придбання казначейського зобов'язання; при зміні кон'юнктури ринку державних цінних паперів - ринкову різницю між вартістю казначейського зобов'язання на момент придбання і ринковою вартістю в момент його продажу. Отже, прибутковість казначейських зобов'язань держави залежить від таких чинників:

- номінальної вартості даного цінного папера;

- дохідності цінного папера (відсотків на нього);

- строку, що залишається до його погашення;

- змін ринкової кон'юнктури тощо.

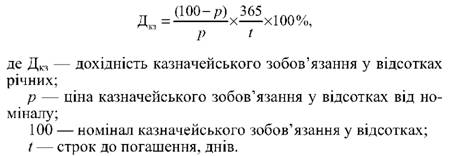

Дохідність державних казначейських зобов'язань в Україні розраховується за такою формулою:

Практика вивчення прибутковості такого виду цінних паперів свідчить, що зростання ефективної дохідності первинного розміщення не дозволяє обернути наявні казначейські зобов'язання в готівку без збитку або втрати дохідності. У цьому випадку очікування погашення виявляється набагато кращим, ніж будь-яка оперативна діяльність. Коливання поточної дохідності державних казначейських зобов'язань в принципі, не відрізняють їх від інших цінних паперів як методи вибору ефективного портфеля. Такі цінні папери взагалі приймаються як безризиковий актив. Таке припущення справедливе для роботи на первинному ринку цінних паперів при отриманні номінальної дохідності погашення. При діяльності на вторинному ринку цінних паперів, з метою отримання більш високої дохідності, казначейські зобов'язання стають досить ризикованими цінними паперами і вже суттєво не відрізняються в цьому плані від акцій.

Портфель казначейських зобов'язань, випуск яких здійснюється державою, - це сукупність різних видів зобов'язань Казначейства України, що систематизовані таким чином, щоб диверсифікувати ризик і отримувати стабільний дохід. Формування портфеля відбувається на основі дохідності, безпечності і ліквідності. Портфель державних цінних паперів поряд з портфелем акцій, облігацій та інших цінних паперів формує інвестиційний портфель. Виплата доходу за казначейськими зобов'язаннями та їх погашення здійснюються відповідно до умов їх випуску, затверджених за довгостроковими та середньостроковими зобов'язаннями - Кабміном України, а за короткостроковими - Мінфіном України.

Ощадний (депозитний) сертифікат - цінний папір, який підтверджує суму вкладу, внесеного у банк, і права вкладника (власника сертифіката) на одержання зі спливом встановленого строку суми вкладу та процентів, встановлених сертифікатом, у банку, який його видав.

Угода про перепродаж - контракт, в якому одна зі сторін зобов'язується продати цінні папери іншій із обов'язковим викупом в обумовлену дату за наперед обумовленою і зафіксованою в контракті ціною (наприклад, "РЕПО").

Банківський акцепт - форма короткострокового банківського фінансування, при якому банк бере на себе відповідальність за своєчасну оплату переказного векселя, якщо у векселедавця будуть труднощі.

Євродолари - доларові депозити, розміщені за межами США.

Невід'ємною частиною ділового життя суспільства був і є вексельний обіг. Розвиток вексельного обігу має багатовікову історію. Винахідниками векселів вважаються середньовікові банкіри-міняли, що займались зберіганням і переказом грошей із країни в країну, із міста в місто. У результаті з'явився переказний вексель. З розвитком і ускладненням ринкових відносин вексель як засіб переказу грошей поступово втратив своє значення і став універсальним інструментом кредиту, платіжним засобом, абстрактним цінним папером. Вексель виконує дві функції:

1) є інструментом кредиту, тому що з його допомогою можна оформити різні кредитні зобов'язання (оплатити куплений товар, повернути отриману позику тощо);

2) служить інструментом грошових розрахунків, так як є різновидом кредитних грошей.

Незалежно від того, яку функцію виконує вексель (засіб платежу, інструмент кредиту), взаємовідносини учасників вексельного обороту регулюються особливими нормами вексельного права.

Хоча вексель здавна використовувався в міжнародних розрахунках, національні законодавства, що регулюють вексельний обіг у різних країнах, суттєво відмінні між собою. У результаті цього було уніфіковано норми вексельного права на Женевській конференції 1930 року, що виробила конвенцію, якою було встановлено Єдиний вексельний закон про переказний і простий вексель. Країни, що підписали або приєднались до конвенції, прийняли на себе зобов'язання ввести в дію на своїх територіях Єдиний вексельний закон.

В Україні обіг векселів також здійснюється відповідно до Єдиного вексельного закону. На відміну від російського законодавства, українське не передбачає випуску векселів в електронній формі. Векселі також не можуть знерухомлюватись і виступати предметом угод на фондовій біржі та організованих фондових ринках

- Обліковий ринок і його особливості.

Обліковий ринок – це частина грошового ринку, де короткострокові грошові кошти перерозподіляються між кредитними інститутами шляхом купівлі-продажу векселів та інших цінних паперів зі строком погашення переважно до 1 року.

Основними інструментами, що використовуються на обліковому ринку, є казначейські й комерційні векселі, інші види короткострокових зобов'язань (цінні папери). Таким чином, на обліковому ринку обертаються короткострокові цінні папери, головними характеристиками яких є висока ліквідність і мобільність.

Інституціональна структура облікового ринку включає такі елементи:

- Центральний (Національний) банк;

- комерційні банки;

- спеціальні кредитні інститути (інвестиційні банки, страхові компанії, інвестиційні компанії тощо).

Обліковий ринок та його інститути допомагають підприємствам здійснювати фінансування на підставі короткострокового залученого капіталу – вексельних кредитів.

Обліковий ринок – частина грошового ринку, де короткострокові грошові кошти перерозподіляються між кредитними інститутами шляхом купівлі-продажу векселів і цінних паперів з термінами погашення, як правило, до одного року.

Обліковий ринок виник у XIX ст. в процесі розвитку торгівлі і банківської справи. Його основа – облікові і переоблікові операції банків, тобто купівля-продаж основних комерційних векселів з метою мобілізації коштів, отримання прибутку, інвестування, регулювання ліквідності та ін.

З кінця XIX ст. отримав розвиток ринок короткострокових казначейських векселів, які викуповуються для фінансування державного боргу, їх продають і купують з дисконтом. Поняття облікового ринку в деяких країнах поширюється також на операції з державними облігаціями, до погашення яких залишилось не більше 5 років.

Облікові ставки в значній мірі визначаються ставкою Центрального банку, оскільки останній регулює операції грошового ринку і обсяг грошової маси, що знаходиться в обігу. Операції на обліковому ринку мають велике значення для управлінні державним боргом.

Інституційна структура облікового ринку включає наступні елементи:

– Центральний банк (в Україні – Національний банк України);

– комерційні банки;

– спеціальні кредитні інститути, кошти яких формуються за рахунок залучення онкольних кредитів і 7-денних позик банків (під цінні папери).

Обліковий ринок і його інститути допомагають підприємствам здійснювати фінансування на основі короткострокового залучення капіталу – онкольних та вексельних кредитів (рис. 3.4).

Рис. 3.4. Види кредитів облікового ринку

Для підприємств, які використовують векселі, більш еластичним видом вексельного кредиту є позики, що видаються під заставу векселів. Банки можуть відкривати клієнтам за їх заявою спеціальні позикові рахунки і відображати на них суму наданої позики під забезпечення прийнятих векселів. Векселі приймаються (депонуються) при цьому не на їх повну вартість, а на 60-90 % їх номінальної суми, залежно від розміру, визначеного банком конкретному клієнтові, зважаючи на його кредитоспроможність і надійність пред’явлених ним векселів.

Основними інструментами на обліковому ринку є банківські, казначейські і комерційні векселі, інші види короткострокових зобов’язань.

Банківський вексель – це цінний папір, що дозволяє вигідно розмістити капітал завдяки багаторазовій оборотності, а також більш високому відсотку, ніж за депозитними вкладами. Банківські векселі можуть бути засобами платежу.

Казначейський вексель – один із видів державних цінних паперів. Це короткострокові зобов’язання держави (терміном до 12 місяців), які випускаються на пред’явника Центральним банком за дорученням Міністерства фінансів (казначейства) за ціною меншою від номіналу і обертаються на ринку цінних паперів. Казначейські векселі можуть купувати комерційні банки, а також Центральний банк. Широка їх емісія приховує загрозу інфляції, оскільки це сурогати грошей, які легко можуть перетворюватись в капітал або депозити. Для комерційних банків це високоліквідні активи, що не приносять високого прибутку; вони є соло-векселями. В Україні казначейські векселі до останнього часу не застосовувались в обігу.

Комерційний вексель – це цінний папір, що задовольняє безумовне грошове зобов’язання боржника (векселедавця) заплатити після настання терміну певну суму грошей власнику векселя.

Банківський акцепт – згода банку на оплату платіжних документів, форма гарантії їх оплати; оформлюється банком-акцептантом у вигляді відповідного напису. Банківські акцепти – це акцептовані комерційними банками тратти з терміном оплати, як правило, до 180 днів. Наприклад, в США ринок банківських акцептів характеризується високою активністю, а найцінніші папери придатні для переобліку в федеральних резервних банках.

Чек – складений за встановленою формою документ, який містить письмовий наказ власника рахунку в комерційному банку заплатити певну суму грошей чекотримачу. В Україні чеки використовуються для безготівкових розрахунків, а також для отримання готівки з рахунку (грошовий чек). Чеки бувають ордерні – виписані на певну особу з обов’язковим попередженням про наказ заплатити; чеки на пред’явника – без найменування отримувача; іменні – на певну особу. Чекодавець, як правило, пред’являє чек в свій банк на інкасо. Чек замінює гроші в платіжному обороті, виступає у ролі кредитних грошей. Він повинен мати покриття. Оборот чеків в різних країнах регулюється подібними законами про чеки і Женевською конвенцією. При обороті банківського чека не вказується, кому або за чиїм наказом необхідно платити, тобто ставиться тільки напис індосаменту. Чек може бути просто переданий іншій особі.

Таким чином, на обліковому ринку обертається величезна маса короткострокових цінних паперів, головна характеристика яких – висока ліквідність і мобільність.

- Міжбанківський ринок та операції, що здійснюються на ньому.

Міжбанківський ринок - це частина грошового ринку, де тимчасово вільні грошові ресурси кредитних установ залучаються і розміщуються банками між собою переважно у формі міжбанківських депозитів на короткі терміни (в основному на 1, 3 і 6 місяців).

Важливу роль у забезпеченні нормальних умов функціонування грошового ринку відіграє міжбанківський ринок. Його роль визначається тим, що міжбанківський ринок:

=> є об'єктом державного регулювання;

=> служить механізмом впливу державних органів на діяльність комерційних банків, стан грошово-кредитної і валютної системи і безпосередньо на економіку в цілому;

=> є важливою складовою фінансового ринку.

Міжбанківський ринок - це частина ринку позикових капіталів (грошового ринку), де тимчасово вільні грошові ресурси кредитних інститутів залучаються і розміщуються банками між собою переважно у формі короткострокових міжбанківських депозитів на короткі терміни.

Найбільш поширені терміни депозитів - 1, 3, 6 місяців, граничні - від одного дня до 2 років. Кошти міжбанківського ринку використовуються комерційними банками не лише для короткострокових, але й середньострокових та довгострокових активних операцій, регулювання балансів, виконання вимог центральних банків. Відсоткові ставки враховують витрати комерційних банків, кредитний ризик, співвідношення попиту і пропозиції, кон'юнктуру ринку та інші фактори і є базовими при розрахунку відсоткових ставок по інших, більш довгострокових кредитах, на національному і міжнародних ринках позикових капіталів.

Міжбанківські депозити пов'язані з активними депозитними операціями банків, тобто вкладенням тимчасово вільних коштів одних банків у інші кредитні установи, у тому числі Центральний банк. Внесення депозитів комерційними банками у Центральний банк у межах обов'язкових резервів є одним із методів регулювання сукупного грошового обігу країни. Відповідно до чинного законодавства, в Україні комерційні банки мають право на одержання від НБУ, як банку останньої інстанції, кредитів через кредитні аукціони, ломбардні операції, переоблік векселів на умовах двосторонніх угод.

Міжбанківські кредити - одне з основних джерел формування банківських кредитів. Одержання кредитів в інших банках дає можливість банківським установам поповнювати власні кредитні ресурси. При надлишку ресурсів банк розміщує їх на міжбанківському ринку, при нестачі - купує на ринку.

На практиці використовуються такі основні різновиди міжбанківського кредиту:

Рис. 3.5. Види міжбанківських кредитів

=> овердрафт за кореспондентськими рахунками: на відповідному рахунку обліковуються суми дебетових (кредитових) залишків на кореспондентських рахунках банків на кінець операційного дня;

=> овернайт - надані (отримані) іншим банком; надаються на термін не більше одного операційного дня, використовується для завершення розрахунків поточного дня;

=> операції РЕПО - пов'язані з купівлею цінних паперів на певний період з умовою зворотного їх викупу за заздалегідь обумовленою ціною або з умовою безвідкличної гарантії погашення у разі, якщо термін операції РЕПО збігається із терміном погашення цінних паперів.

=> "короткі гроші" - короткострокові міжбанківські кредити, що видаються на термін від одного дня до двох тижнів, переважають на кредитному ринку.

Однією з найпоширеніших форм господарської взаємодії кредитних організацій є міжбанківські позики. Поточна ставка з міжбанківських кредитів - найважливіший фактор, що визначає облікову політику конкретного комерційного банку з інших видів кредитів. Конкретна величина цієї ставки залежить від Центрального банку, який є активним учасником і прямим координатором ринку міжбанківських кредитів. Відсутність регулювання на ньому може викликати кризу міжбанківських платежів.

В Україні суб'єктами міжбанківського ринку є комерційні банки, які виступають у ролі фінансових посередників при перерозподілі коштів і здійсненні платежів на фінансовому ринку. НБУ проводить операції з рефінансування комерційних банків. Кредитні ресурси надаються у вигляді прямих і ломбардних кредитів, переобліку векселів і проведення кредитних аукціонів. Ці операції проводяться тоді, коли комерційні банки зазнають труднощів і не можуть у короткий час залучити ресурсів з інших джерел. НБУ відіграє роль кредитора останньої інстанції. Такі кредити короткострокові, видаються під високі відсотки і потребують забезпечення заставою.

Комерційні банки, як економічно незалежні кредитні інститути, самостійно встановлюють рівень відсоткової ставки за міжбанківськими кредитами залежно від попиту і пропозиції на міжбанківському ринку та рівня облікової ставки.

Кредитні відносини між комерційними банками визначаються на договірних засадах шляхом укладання кредитних угод із визначенням прав і обов'язків сторін і відповідним оформленням прав із міжбанківських кредитів. Надання міжбанківського кредиту супроводжується відкриттям рахунків відповідно до плану рахунків бухгалтерського обліку банків України. Спірні питання вирішуються за законом або через третейський суд.

Комерційні банки одержують кредити в НБУ у формі переобліку і перезастави цінних паперів, а також у результаті купівлі вільних кредитних ресурсів на міжбанківському ринку (у першу чергу, у того ж НБУ). Загальний обсяг міжбанківських кредитів обмежується дворазовим розміром власних ресурсів банку. У такий спосіб комерційні банки розв'язують тактичні проблеми, пов'язані з поточними операціями.

Банки проводять операції на міжбанківському ринку через пасивні операції, одержуючи доступ до кредитних ресурсів для швидкого підвищення рівня ліквідності. Цей ринок традиційно є джерелом таких ресурсів. Комерційні банки повинні використовувати їх за призначенням, інакше це призводить до кризи довіри і занепаду ринку. Для банків кредити є терміновими зобов'язаннями. Це найдорожчі ресурси, але прибутковість від операцій із ними не дуже велика. За законодавством України банки можуть брати кредити на міжбанківському ринку під заставу державних цінних паперів, що занесені до ломбардного списку НБУ. З 1995 року в Україні увійшли в обіг облігації внутрішньої державної позики і внутрішніх місцевих позик. НБУ дозволив ломбардні кредити комерційних банків під їхнє забезпечення (сума таких кредитів не повинна перевищувати 75 % номінальної вартості портфеля цінних паперів банку). Строк користування ломбардним кредитом становив 10 днів. Плата за ломбардний кредит встановлювалася рішенням Правління НБУ і була вищою за облікову ставку. З першої половини 1998 року у зв'язку з різким зменшенням обсягів ринку державних цінних паперів у такій формі ломбардний кредит практично не надавався.

Ломбардний кредит - кредит, що надається НБУ комерційному банку шляхом рефінансування під заставу державних цінних паперів, золотовалютних запасів та інших цінностей, список яких затверджується Правлінням НБУ і які є власністю комерційного банку та обліковуються на його балансі.

Проведення операцій на міжбанківському ринку впливає на платоспроможність комерційних банків через можливість рефінансування в НБУ. Ресурси міжбанківського ринку належать до сфери забезпечення ліквідності комерційних банків, якщо розглядати цю ліквідність як потік коштів з урахуванням можливості банку одержати кредит на міжбанківському ринку і забезпечити надходження готівки від операційної діяльності. Нестача ліквідних коштів підштовхує комерційні банки до операцій на міжбанківському ринку і встановлення норми ліквідності на звітну дату.

Грошовий ринок - це особливий сектор фінансового ринку, на якому здійснюються купівля та продаж грошей як специфічного товару, формується попит, пропозиція і ціна на цей товар. Важливу роль на ринку відіграє позичковий процент, який виступає важливим елементом усієї грошово-кредитної політики держави, яка через НБУ визначає та регулює його рівень. Основними інструментами грошового ринку є короткострокові цінні папери, грошові сурогати з терміном дії до одного року. Грошовий ринок характеризується високою ліквідністю фінансових активів, що обертаються на ньому, ефективним використанням тимчасово вільних коштів, відносно простою системою ціноутворення; на ринку здійснюється накопичення, оборот, розподіл і перерозподіл грошового капіталу між сферами національної економіки. Держава використовує ресурси ринку для фінансування своїх видатків і покриття бюджетного дефіциту. Це ринок з найменшим рівнем фінансового ризику. Основними суб'єктами грошового ринку є кредитори, позичальники і фінансові посередники.

- Поняття, функції та суб'єкти валютного ринку.

Валютний ринок – це механізм, за допомогою якого встановлюються правові та економічні взаємовідносини між учасниками міжнародних розрахунків з приводу валютних операцій, зовнішньої торгівлі, надання фінансових послуг, здійснення інвестицій та інших видів діяльності, які вимагають обміну і використання різних іноземних валют.

Предметом торгівлі на валютному ринку є іноземна валюта, об’єктом – валютні операції з продажу й обміну національної та іноземної валют.

Основними учасниками (суб’єктами) валютних операцій є:

– продавці валюти: держава (встановлює правила функціонування валютного ринку; реалізує на ринку через уповноважені органи частину валютних резервів); Центральні банки (здійснюють як комерційні операції з іноземною валютою, так і валютні інтервенції); комерційні банки (мають ліцензію на здійснення валютних операцій та здійснюють валютні операції як за дорученням клієнтів, так і з метою отримання доходів (валютні спекуляції)); підприємства, які ведуть зовнішньоекономічну діяльність (реалізують на ринку свою валютну виручку за експортовану продукцію); фізичні особи (які реалізують наявну у них валюту через мережу обмінних валютних пунктів);

– покупці валюти: ті ж суб’єкти, що й її продавці;

– посередники: банки, валютні біржі, брокерські фірми, підприємницькі структури, міжнародні валютні, кредитні та фінансові установи.

Функціями валютного ринку є:

- своєчасне здійснення міжнародних розрахунків, страхування валютних ризиків;

- регулювання валютних курсів і диверсифікація валютних резервів;

- регулювання економічних і соціальних процесів у державі.

Суб'єктами валютного ринку є:

1) центральні банки - на макроекономічному рівні: Федеральна резервна система США, Банк Англії, Бундесбанк Німеччини, Національний банк України тощо;

2) комерційні банки, що мають ліцензію на проведення валютних операцій. Саме міжбанківський ринок є основою валютного ринку і саме тут формується валютний курс. Банки посідають провідне місце на валютному ринку, оскільки вони ведуть рахунки та мають розвинуті системи телекомунікацій, постійно торгують валютою всередині країни і за її межами. Деякі комерційні банки, обсяги щоденних оборотів яких сягають мільярдних сум, мають міжнародний авторитет: це, наприклад, американські банки Чейз Нешенел, Чейз Манхет-тен, Сіті-банк, німецькі банки - Німецький, Комерційний, Дрезденський тощо;

3) фірми, які здійснюють зовнішню торгівлю або капіталовкладення за кордоном. Саме ці господарські суб'єкти стимулювали розвиток валютного обміну, виникнення цілого ряду складних видів валютних угод;

4) приватні (фізичні) особи, що їздять за кордон, здійснюють перекази валют, купують валюту з метою нагромадження (заощадження) та здійснюють інші неторговельні угоди;

5) брокерські контори - володіють необхідною інформацією щодо покупців і продавців валюти, надають консультаційні послуги комерційним банкам, фірмам, що орієнтовані на зовнішній ринок;

6) підприємці, які купують і продають валюту для забезпечення своєї комерційної діяльності (імпортери, експортери);

7) інвестори, які вкладають свій чи позичений капітал у валютні цінності з метою одержання процентного доходу;

8) спекулянти, які постійно купують-продають валюту задля одержання доходу від різниці в її курсі; професійними спекулянтами є валютні дилери, якими можуть бути юридичні та фізичні особи;

9) хеджери - здійснюють операції на валютному ринку для захисту від несприятливої зміни валютного курсу.

- Конверсійні операції на валютному ринку. Поняття конверсії валюти. Валютний курс та крос-курс: сутність, визначення.

Основою валютних операцій, що здійснюються на валютному ринку, є ціна валюти - валютний курс, рівень якого постійно коливається під впливом попиту й пропозиції учасників цих операцій.

Валютний курс - це ціна грошової одиниці певної країни, що виражена в грошових одиницях іншої країни; співвідношення між грошовими одиницями двох країн, яке використовується для обміну валют при здійсненні валютних та інших економічних операцій.

Валютний курс виконує низку важливих економічних функцій:

- допомагає долати національну обмеженість грошової одиниці певної країни і перетворювати її в міжнародну;

- виступає засобом інтернаціоналізації грошових відносин, утворення цілісної світової системи грошей;

- зіставляє цінові структури окремих країн, розвиток їхніх продуктивних сил, темпи економічного зростання, а також торговельний і платіжний баланси;

- зниження курсу національної грошової одиниці (девальвація) сприяє подорожчанню імпорту й зростанню експорту, і навпаки, зростання курсу (ревальвація) призводить до здешевлення імпорту і падіння експорту;

- є структурною ланкою механізму реалізації міжнародної вартості товарів і послуг, так як через механізм валютних курсів відбувається перерозподіл національного продукту між країнами, які здійснюють зовнішньоекономічні зв'язки та ін.

Крос-курс - це співвідношення між валютами, які є похідними від їхніх курсів по відношенню до третьої валюти, як правило, долара США. Часто виникають ситуації, коли невигідно або неможливо здійснювати пряму купівлю певної іноземної валюти. Тоді використовують крос-курс. Наприклад, крос-курс канадського долара до японської йєни може бути розрахований із урахуванням курсів японської йєни до долара США та канадського долара до долара США: якщо за 1 долар США дають 15,675 японських йєн або 1,3540 канадських доларів, то 1 канадський долар буде коштувати 11,577 японських йєн.

Котирування - це 1)визначення офіційними державними органами (центральним банком чи іншою фінансовою установою) курсу (ціни) іноземної валюти; 2) встановлення курсів іноземних валют відповідно до практики, що склалася, і законодавчих норм.

У світовій практиці існує два методи котирування:

- пряме котирування - визначає кількість національної валюти за одиницю іноземної (наприклад, 4,65 гривень за 1 долар США). Таке котирування застосовується в більшості країн світу;

- непряме (побічне) котирування - визначає кількість іноземної валюти за одиницю національної валюти. Така система застосовується в небагатьох країнах з тих часів, коли англійська валюта була однією з найголовніших валют світу - у 1913 році на її частку припадало 80 % всіх міжнародних розрахунків. У наш час непряме котирування мають євро, австралійський долар, ірландський фунт стерлінгів та деякі інші валюти.

- Сучасні методи та схеми хеджування ризиків на фінансовому ринку.

- Валютні операції.

Міжнародний поділ праці та відсутність єдиної для всіх країн валюти платежу, наявність постійної небезпеки валютних втрат унаслідок коливань валютних курсів викликає необхідність здійснення валютних операцій, тобто операцій з купівлі-продажу іноземної валюти. Суттєву роль при цьому відіграє валютний ринок.

Як невід’ємна частина міжнародних розрахунків валютні операції надають можливість суб’єктам міжнародних розрахунків купити саме ту іноземну валюту, яка потрібна їм у даний момент для здійснення платежів та для того, щоб зберегти від знецінення свої валютні резерви, якщо курс валют, з яких складаються ці резерви, починає падати або існує загроза цього. Валютні операції є також засобом одержання прибутків, особливо для банків та брокерських контор. Стрижнем валютних операцій є валютний курс, рівень якого постійно коливається під впливом попиту й пропозиції учасників цих операцій на валютному ринку.

Для характеристики прав і обов’язків суб’єктів валютного ринку важливе значення має поділ учасників ринку на дві групи (рис. 4.3).

Рис. 4.3. Типи учасників валютного ринку

Операції, пов’язані з рухом іноземної валюти поділяються на поточні та операції, пов’язані з рухом капіталу.

До поточних операцій відносяться:

– перекази в Україну або з України іноземної валюти для здійснення розрахунків без відстрочки платежу за експорт і імпорт товарів (робіт, послуг), а також розрахунків, пов’язаних з кредитуванням експортно-імпортних операцій, на термін, що не перевищує 180 днів;

– отримання та надання фінансових кредитів на термін, що не перевищує 180 днів;

– перекази в Україну та з України відсотків, дивідендів та інших доходів за вкладами, інвестиціями, кредитами і іншими операціями, пов’язаними з рухом капіталу;

– перекази неторгового характеру в Україну та з України, включаючи перекази сум заробітної плати, пенсій, аліментів, спадщини, а також інші аналогічні операції.

До валютних операцій, пов’язаних з рухом капіталу, відносяться:

– прямі інвестиції, тобто вкладення в статутний капітал підприємства з метою отримання доходу і прав на участь в управлінні підприємством;

– портфельні інвестиції, тобто придбання цінних паперів;

– переведення в оплату споруд та іншого нерухомого майна;

– надання і отримання відстрочки платежу за експортом та імпортом на термін, що перевищує 180 днів, а також надання і отримання фінансових кредитів на такий же термін.

Крім вище перерахованих розрізняють такі види операцій, як валютний арбітраж.

Валютний арбітраж – це операції з купiвлi-продажу валюти з наступною оберненою угодою з метою отримання прибутку вiд рiзницi валютних курсів. Він пов’язаний з відкриттям валютним дилером спекулятивної валютної позиції за рахунок банку з метою отримання прибутку при зміні валютного курсу.

Види валютного арбітражу наведено на рис. 4.4.

Рис. 4.4. Типи учасників валютного ринку

За своїми макроекономічними наслідками валютний арбітраж належить до позитивних явищ, оскільки сприяє вирівнюванню ринкових курсів валют.

Зовнішньоекономічні операції у більшості випадків пов’язані з конверсією валюти, яка є обміном однієї валюти на іншу за діючим валютним курсом. Конверсійні операції – це угоди агентів валютного ринку щодо обміну обумовлених сум грошової одиниці однієї країни на валюту іншої країни за узгодженим курсом на певну дату.

Конверсійні операції поділяються на дві групи:

1. Операції типу спот або поточні конверсійні операції – є найпоширеніший та становлять до 90 % обсягу валютних угод. У міжнародній практиці прийнято, що поточні конверсійні операції здійснюються на умовах спот, тобто з датою валютування на 2-й робочий день після дня укладання угоди. Міжнародний ринок поточних конверсійних операцій називається спот-ринком.

2. Форвардні конверсійні операції.

Формою страхування при зовнішньоторговельних операціях. є форвардні угоди. Термінова або форвардна операцiя є угодою, при якiй платежі проводяться у встановлений термін (від одного тижня до п’яти років) за курсом, зафіксованим на час укладення угоди за контрактом, тобто це угоди, в яких сторони домовляються про поставку певної суми валюти через конкретний період часу після укладання угоди за курсом, зафіксованим в угоді.

Якщо товар продається в кредит, то експортер, прагнучи зберегти вартість своєї валютної виручки укладає термінову угоду на продаж валюти за сьогоднішнім курсом. Імпортер, купуючи товар в кредит та страхуючи себе від підвищення курсу валюти країни походження товару, може виступити як покупець цієї валюти за фіксованим на момент укладання термінової угоди курсом.

Форвардні угоди укладають кредитори, що прагнуть застрахувати себе від можливого зниження курсу валюти, в якій надається позика.

Форвардні операції поділяться на два види: угоди аутрайт і угоди “своп”. Операція аутрайт означає, що продавець зобов’язується продати, а покупець – купити валюту у установлений строк за зафіксованим наперед курсом. Комбінацією двох протилежних конверсійних операцій з різними датами валютування є угода своп.

Угода “своп” – це продаж валюти на умовах спот-курсу, але з одночасним укладанням оберненої форвардної угоди. Своп-угоди застосовуються для покриття валютного ризику, а також отримання прибутку в майбутньому. Вони поширені не лише у валютній сфері, але й таких кредитних операціях як страхування від підвищення або пониження відсоткових ставок.

Операція своп здійснюється з метою придбання валюти, необхідної для міжнародних розрахунків, підтримки певних залишків на поточних рахунках, диверсифiкацiї валютних резервів, тобто перевід резервiв з однієї валюти в іншу. Дата виконання найближчої угоди називається датою валютування, а дата виконання більш віддаленої за терміном зворотної угоди – датою завершення свопу. Свопи, як правило, укладаються на те

Дата добавления: 2016-07-18; просмотров: 6540;

Поиск по сайту

Узнать еще

- І рівновага конкурентного ринку у довгостроковій перспективі

- Аналіз кон'юнктури ринку продукції підприємств

- Векселедавець зобов'язаний вести реєстр виданих векселів у порядку, затвердженому Державною комісією з цінних паперів та фондового ринку.

- Внутрішня система та зовнішнє середовище страхового ринку

- ГЛАВА 7. Как пережить вечеринку: слух

- Економічна суть грошового ринку

- За умови, що у витратах або в ринковому попиті не станеться жодних змін, графіки відображають ситуацію рівноваги конкурентного ринку в короткостроковому періоді.

Публикации по технике и механике

Публикации по биологии

Публикации по информатике

Публикации по строительству

Публикации по физике

Публикации по химии

Публикации по электронике

Публикации по искусству

Публикации по географии

Публикации по медицине