Благодійні організації

Розвиток благодійних фондів, як свідчить світова практика, пов'язаний з рядом причин: благодійність стала частиною підприємництва; власники великих особистих капіталів створюють благодійні фонди, щоб уникнути великих податків при передачі нащадку чи даруванні і третя причина - створення фондів дозволяє великим власникам капіталів приховувати свої капітали від обкладання прибутковим податком та податком на спадок.

Передача засобів до благодійних фондів здійснюється у вигляді великих грошових надходжень або пакетів акцій. За рахунок цього благодійні фонди діють на фінансовому ринку, вкладаючи кошти в різні цінні папери або отримуючи дивіденди з переданих їм цінних паперів і таким чином збільшують свій капітал. Статистична інформація про інвестиції благодійних фондів дуже обмежена, а часто взагалі недоступна. Багато фондів не надають звітів і не повідомляють про структуру своїх активів. Благодійні фонди користуються великими податковими пільгами.

В Україні прийнятий Закон "Про благодійництво та благодійні організації" від 16 вересня 1997 року, згідно з яким "благодійництво - це добровільна безкорислива пожертва фізичних та юридичних осіб у поданні набувачам матеріальної, фінансової, організаційноїта іншої благодійної допомоги". Формами благодійництва є меценатство і спонсорство. Благодійні організації можуть утворюватися у таких організаційно-правових формах: благодійний фонд, членська благодійна організація, благодійна установа, інші благодійні організації (місії, ліги, фундації тощо). Благодійні організації утворюються і діють за територіальним принципом і поділяються за своїм статусом на всеукраїнські, місцеві та міжнародні. Територія діяльності благодійної організації визначається відповідно до її статуту (положення).

Благодійництво (благодійна діяльність) здійснюються у таких основних напрямах:

o сприяння практичному здійсненню програм, що спрямовані на поліпшення соціально-економічного становища;

o сприяння соціальній реабілітації малозабезпечених, безробітних, інвалідів, інших осіб, які потребують піклування;

o надання допомоги громадянам, які постраждали внаслідок стихійного лиха, катастроф, у результаті соціальних конфліктів, нещасних випадків, а також жертвам репресій, біженцям;

o сприяння розвитку науки та освіти, надання допомоги вчителям, вченим, студентам, учням, талановитій творчій молоді;

o сприяння розвитку культури, в тому числі реалізації програм національно-культурного розвитку;

o сприяння охороні і збереженню культурної спадщини, історико-культурного середовища, пам'яток історії та культури, місць поховання;

o сприяння розвитку охорони здоров'я, масової фізичної культури, спорту і туризму, захисту материнства та дитинства, надання допомоги багатодітним та малозабезпеченим сім'ям;

o надання допомоги у розвитку видавничої справи, засобів масової інформації, інформаційної інфраструктури та ін.

Благодійна організація зобов'язана забезпечити виконання статутних завдань, вільний доступ до своїх звітів, документів про господарську та фінансову діяльність. Засновники та працівники організації не мають права отримувати матеріальних переваг і додаткових коштів у зв'язку зі своїм становищем в цій організації.

- Зміна вартості грошей в часі. Прості та складні відсотки.

Під час розміщення капіталу в інвестиційні проекти, цінні папери, нерухомість, комерційні банки тощо важливо правильно запланувати вчасне повернення вкладеної суми та одержання очікуваного економічного ефекту. Тут має місце теорія переоцінки грошей або концепція зміни вартості грошей у часі, яка грунтується на тому, що під дією різних факторів вартість грошей з плином часу змінюється з урахуванням норми прибутку на грошовому ринку, в ролі якої виступає норма позичкового процента. В даному разі позичковий процент - це сума доходів від використання грошей на грошовому ринку. Враховуючи, що процес інвестування тривалий у часі, в інвестиційній практиці часто необхідно порівнювати вартість грошей на початку їхнього інвестування з вартістю грошей при їхньому поверненні у вигляді майбутнього прибутку, амортизаційних відрахувань тощо. Принцип вартості грошей у часі базується на тому, що сьогодні грошова одиниця коштує більше, ніж у майбутньому. Ключову роль при трансформації вартості коштів у часі, тобто порівнюючи вартість грошових коштів при їхньому інвестуванні і поверненні, відіграють два основних поняття: майбутня вартість грошей і їх дійсна (теперішня, поточна) вартість.

Майбутня вартість грошей - це сума, в яку перетворюються через певний період часу з урахуванням певної ставки процента інвестовані сьогодні (у теперішній час) кошти..

Визначення майбутньої вартості грошей пов'язане з процесом нарощування цієї вартості. Нарощування - метод зведення реальної вартості коштів до їх вартості в майбутньому періоді, що використовується для оцінки майбутньої вартості інвестицій; це поетапне збільшення суми вкладу шляхом приєднання до первісного його розміру суми процента (процентних платежів). Ця сума розраховується за так званою процентною ставкою. В інвестиційних розрахунках процентна ставка застосовується не лише як інструмент нарощування вартості грошових коштів, а й у широкому сенсі - як вимірник ступеня дохідності інвестиційних операцій.

З нарощуванням, як методом збільшення суми коштів, пов'язаний і метод дисконтування - це спосіб приведення майбутньої вартості коштів до їх вартості в поточному періоді (до реальної вартості грошей).

Майбутні грошові потоки можуть бути таких видів:

- одиничний грошовий потік - сума, що виплачується одноразово;

- ануїтет - рівномірні грошові потоки, що регулярно надходять (платежі за закладними, преміальні внески по страхуванню, купонні або процентні виплати по облігаціях, орендні платежі тощо).

Розрізняють:

- звичайний ануїтет - рівномірні грошові потоки, що проводяться в кінці періоду сплати;

- серія рівномірних платежів (ануїтетне зобов'язання) - платежі, що вносяться через рівні проміжки часу на початку певного періоду.

Теперішня (поточна, сучасна) вартість грошей - це сума майбутніх грошових надходжень, зведених з урахуванням певної процентної ставки (так званої "дисконтноїставки, коефіцієнта дисконту"), до теперішнього (поточного) періоду.

Визначення теперішньої вартості грошей пов'язане з процесом дисконтування цієї вартості, що є операцією, зворотною до нарощування при обумовленому кінцевому розмірі грошових коштів. У цьому разі сума процента відраховується від кінцевої суми (майбутньої вартості) грошових коштів. Така ситуація виникає в тих випадках, коли необхідно визначити, скільки коштів потрібно інвестувати сьогодні для того, щоб через певний проміжок часу отримати заздалегідь обумовлену їх суму.

Визначення вартості грошей у часі необхідне, щоб підсумовувати грошові потоки, які надходять у різні періоди часу. Наприклад, якщо визначили поточну вартість одиничного надходження і поточну вартість ануїтету, то можна підсумовувати ці грошові потоки для визначення загальної суми надходжень, що має велике значення для визначення потоку доходів від активів.

При проведенні фінансово-економічних розрахунків, пов'язаних з інвестуванням коштів, процеси нарощування та дисконтування вартості можуть здійснюватися як за простими, так і за складними відсотками. Техніка простих відсотків використовується, коли необхідно визначити вартість грошових потоків по короткостроковим фінансовим інструментам, тобто, коли термін погашення позички менший року, а за складними відсотками - коли термін погашення більший року.

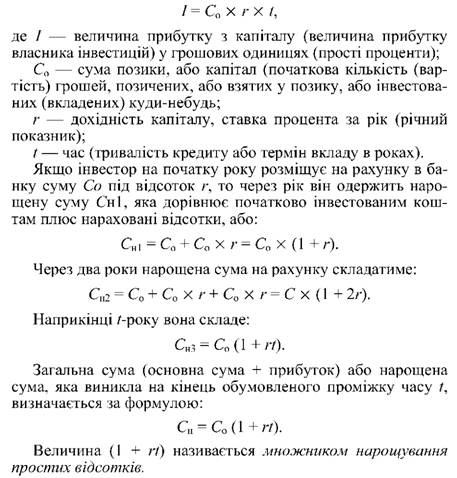

Кількість грошей, позичених (позика) або вкладених (інвестованих) називається капіталом (початковою вартістю). Через обумовлений період часу особа, яка користується грошима (позичальник) повинна повернути капітал і прибуток з капіталу. Прибуток з капіталу підраховується у вигляді процентів від основної суми. Ця величина називається ставкою процента, а метод підрахування прибутку - методом простих відсотків (процентів).

Прості відсотки - це метод нарахування з теперішньої вартості вкладу в кінці одного періоду платежу, зумовленого умовами інвестування (місяць, квартал, тощо); це метод розрахунку доходу кредитора, який він отримує від позичальника за надані в борг гроші. Вони нараховуються на ту саму суму позикового капіталу протягом усього терміну погашення позики.

Основними поняттями фінансово-економічних розрахунків є:

а) відсоток - це дохід від надання капіталу в борг у різних формах (позички, кредити і т.д.) або від інвестицій виробничого чи фінансового характеру;

б) процентна ставка - величина, що характеризує інтенсивність нарахування відсотків;

в) нарощена первинна (інвестована) сума - це збільшення даної суми за рахунок нарахованих відсотків; відношення нарощеної суми до первинної називають множником (коефіцієнтом) нарощення; множник нарощення показує, у скільки разів зріс первинний капітал;

г) період нарахування - це інтервал часу, за який нараховуються відсотки.

Прості відсотки визначаються за формулою:

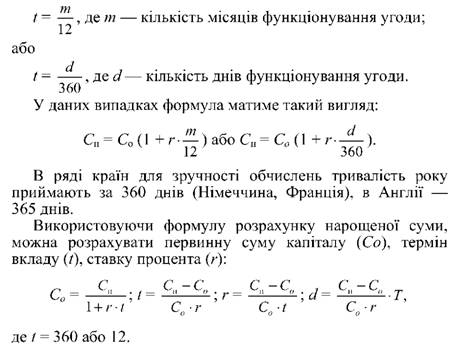

При використанні простих відсотків, коли термін угоди не відповідає цілому числу років, період нарахування відсотків виражається дробовим числом, тобто як відношення числа місяців (днів) функціонування угоди до числа місяців (днів) у році:

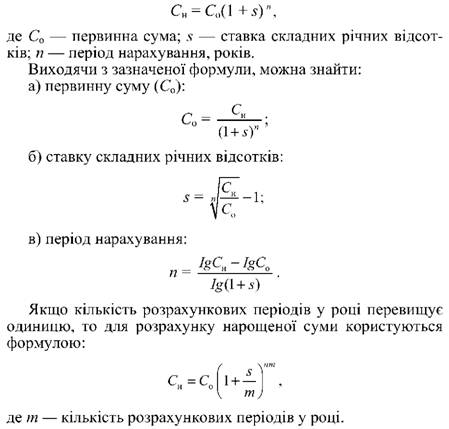

Для визначення вартості грошових потоків, що генерують довгострокові фінансові інструменти, застосовують техніку складних відсотків.

Складний відсоток - це сума прибутку, яка утворюється в результаті інвестування за умови, що сума нарахованого відсотка (простого) не виплачується після кожного періоду, а додається до суми основного внеску і в наступному періоді платежу сама дає прибуток.

Такий метод підрахування прибутку в майбутньому періоді називається компаундингом, або розрахунком майбутньої вартості. Кожний крок цього процесу називається компаундом (нарахуванням), а результат нарахування - складними відсотками.

Існують два методи нарахування складних відсотків: де-курсивний і антисипативний.

Декурсивний (наступний) спосіб передбачає нарахування відсотків наприкінці кожного тимчасового інтервалу нарахування. Величина відсотків визначається виходячи з величини капіталу, що використовується.

Антисипативний (попередній) спосіб передбачає нарахування відсотків на початку кожного тимчасового інтервалу. У світовій практиці значне поширення одержав декурсивний спосіб нарахування відсотків. Антисипативний метод нарахування відсотків застосовується не так часто, тільки у періоди високої інфляції. За декурсивним методом нарахування відсотків нарощена сума боргу (внеску) визначається за формулою:

- Види та структура процентних ставок.

При оцінці величини грошових потоків з урахуванням фактора часу найбільш поширеними проблемами є:

1) складність вибору відповідної процентної ставки;

2) непослідовність у користуванні показниками процентних ставок.

Процентна ставка є доходом інвестора від вкладення коштів на визначені цілі і визначений період часу в майбутньому. Процентна ставка - це ціна, яку сплачують інвестору за залучені грошові кошти. Для інвестора вона відображає дохідність його інвестицій, а для позичальника - витрати, які він має понести у зв'язку із залученням коштів. Вільні кошти можуть вкладатись інвестором у підприємницьку діяльність або купівлю цінних паперів. При виборі будь-якого із способів вкладення коштів власник намагатиметься компенсувати упущені можливості, що передбачаються іншими варіантами інвестицій. Якщо інвестор займається підприємницькою діяльністю, то у міру розширення виробництва збільшується вартість його власності. Якщо вважати, що середні темпи приросту виробництва відображають темпи зростання економіки в цілому, альтернативні вкладення коштів мають компенсувати інвестору упущені можливості від економічного зростання.

Крім того, ринковій економіці властива інфляція. Тому для процентних ставок необхідно розрізняти номінальні та реальні величини, щоб визначити діючу ефективність фінансових операцій. Якщо темп інфляції перевищує ставку відсотка, яку одержує вкладник на інвестовані кошти, то для нього результат від фінансових операцій виявиться негативним. Незважаючи на те, що за абсолютною величиною (в грошових одиницях, наприклад, в гривнях) його кошти збільшаться, їх сукупна купівельна спроможність зменшиться. Таким чином, він зможе купити на нову суму грошей менше товарів та послуг, ніж на ті кошти, якими володів до початку операції. Отже, оскільки цінність грошей у реальному виразі може знижуватися протягом часу через інфляцію, розрізняють номінальну та реальну процентні ставки.

Реальна процентна ставка відображає очікувані темпи зростання економіки за визначений період часу, реальний дохід інвестора на вкладені кошти і зміни купівельної спроможності грошей у зв'язку з інфляційними процесами (для країн з розвиненою ринковою економікою реальні темпи зростання становлять 2,5-4 %, за винятком нетривалих періодів стрімкого економічного зростання).

Номінальна процентна ставка відображає в грошовому вираженні дохід, отриманий з однієї грошової одиниці капіталовкладень. Вона перебуває під впливом попиту і пропозиції і виражає абсолютну плату за використання коштів і не відображає зміни купівельної спроможності грошей у зв'язку з інфляцією. Реальна процентна ставка дорівнює номінальній процентній ставці за вирахуванням темпів інфляції. Якщо, наприклад, інвестор вклав кошти під 10 % річних, а рівень інфляції за рік становить 4,5 %, то реальна дохідність інвестицій за цей рік становитиме 5,5 % (10-4,5) при номінальній дохідності 10 %.

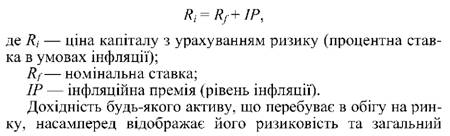

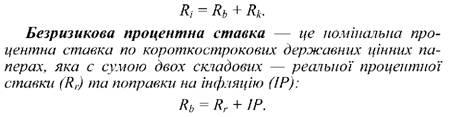

Реальна процентна ставка на визначений період у майбутньому невідома на початок періоду й оцінюється на основі рівня очікуваного економічного зростання за даний період та з урахуванням ризиків. В основі її розрахунку лежить модель Фішера. Із урахуванням того, що на рівень процентних ставок (ціну капіталу) має вплив інфляція, американський економіст І.Фішер ввів поняття "номінальна ставка", що складається з двох частин: очікуваної процентної ставки за безризиковим цінним папером та очікуваної премії за можливе знецінення грошової одиниці (тобто за інфляцію).

Інфляційна премія - це компенсація для страхування ризику при втраті частини грошових коштів через знецінення грошової одиниці; це премія, яку інвестори додають до реального, вільного від ризиків, рівня доходу (норми прибутку). Формула Фішера, що в літературі має назву "ефект Фішера", виглядає таким чином:

стан ринку. На ефективно діючих ринках більш ризикові активи забезпечують, як правило, вищу дохідність. Якщо фінансовий ринок перебуває в стадії формування, він не завжди гарантує встановлення таких ринкових цін на активи, які відповідали б їх ризиковості. В таких випадках на ринку можуть бути в обігу активи одного рівня дохідності, але різного ступеня ризику. При цьому на будь-якому фінансовому ринку є в обігу активи, які забезпечують інвесторам мінімальний дохід і при цьому вважаються безризиковими. Це короткострокові державні боргові зобов'язання: казначейські векселі, облігації внутрішньої державної позики та ін. Вони забезпечують досить невисокий, порівняно з іншими інвестиціями, рівень доходу, але є високоліквідними активами, які гарантують отримання доходу на рівні і в терміни, передбачені умовами випуску, тобто державні цінні папери є практично безризиковими, високонадійними активами. Реальна дохідність короткострокових цінних паперів знаходиться на рівні 2-4 %. Середню- та довгострокові державні папери вважаються більш ризиковими і характеризуються переважно вищим рівнем дохідності.

Номінальний дохід може бути різним залежно від інфляційних очікувань у державі. Там, де інфляція становить 2-4 % на рік, дохідність державних цінних паперів знаходиться на рівні 5-7 %. При високих рівнях інфляції дохідність державних цінних паперів може досягати десятків процентів.

На розвинених фінансових ринках існують ефективні механізми встановлення дохідності активу на рівні, що відповідає ступеню його ризиковості. Саме дохідність будь-якого фінансового активу визначається дохідністю безризикового активу та премією за ризики, характерні для такого активу. Тобто будь-яка процентна ставка (Ri) на ринку є сумою без-ризикової процентної ставки (Rb) та премії за ризик (Rk):

Складова ІР розраховується на основі прогнозованих рівнів інфляції і тому, у разі нестабільної економічної та політичної ситуації в країні, може суттєво відрізнятись від реальних темпів інфляції. При розрахунку процентних ставок по державних цінних паперах використовуються очікувані чи прогнозовані рівні інфляції, тому на час виплати процентів такі папери можуть мати реальну дохідність або приносити збитки.

Так як на формування ціни на фінансові активи впливають різні ризики, за кожним з них визначається премія, яка додається до номінальної ставки.

Премія за ризик (Rdf) невиконання боржником своїх зобов'язань (дефолт) - у країнах з ринковою економікою складаються рейтинги на акції та облігації, за якими вони класифікуються на: цінні папери найвищої якості, дуже хорошої та хорошої якості, середньої та нижче середньої якості, низької якості та спекулятивні цінні папери. Чим нижче клас цінного папера, тим вищою буде премія.

Премія за ліквідність (R1) (ринковості) - ліквідний цінний папір можна швидко реалізувати без втрат або з мінімальними втратами. Низьколіквідний цінний папір несе ризик великих втрат при його продажі, що спричиняє вищий процент на такий цінний папір.

Премія за строковість (Rt), (термін обігу фінансового активу). Вкладення в цінні папери на довгий строк звичайно пов'язане з більшим ризиком, тому додається премія за ризик строковості. Але кон'юнктура ринків може бути такою, що більший ризик виявиться притаманним короткостроковим цінним паперам.

Складова процентної ставки (Ri) відображає ризик інвестування в конкретний фінансовий актив і є сумою всіх премій, що пов'язані з ризиком.

В Україні, де фінансовий ринок знаходиться в стадії розвитку, основою для формування ринкових процентних ставок, орієнтиром ціни на гроші виступають ставки рефінансування та облікова ставка НБУ.

Облікова ставка НБУ, що є найнижчою серед ставок рефінансування - це виражена у процентах плата, яку утримує з номінальної суми векселя НБУ за позики, видані під заставу комерційних векселів.

При розрахунку дохідності окремих фінансових активів чи портфеля активів використовують різні типи процентних ставок: середні арифметичні, середні геометричні чи внутрішні.

Дата добавления: 2016-07-18; просмотров: 2400;

Поиск по сайту

Узнать еще

- Громадські організації та об'єднання

- Ділянковий метод організації руху при виконанні міжміських перевезень

- Ефективність організації процесу перевезень

- Ефективне лідерство. Матриця взаємозв’язків: метафора організації та необхідний тип керівництва

- З історії форм організації навчання.

- Загальні засади організації оплати праці

- Загальні положення кредитно-модульної системи організації навчального процесу (КМСОНП)

Публикации по технике и механике

Публикации по биологии

Публикации по информатике

Публикации по строительству

Публикации по физике

Публикации по химии

Публикации по электронике

Публикации по искусству

Публикации по географии

Публикации по медицине