Оценка и оптимизация рисков

Количественную оценку уровня риска можно осуществлять с разной степенью точности расчетов. Приведем наиболее упрощенный метод оценки рисков.

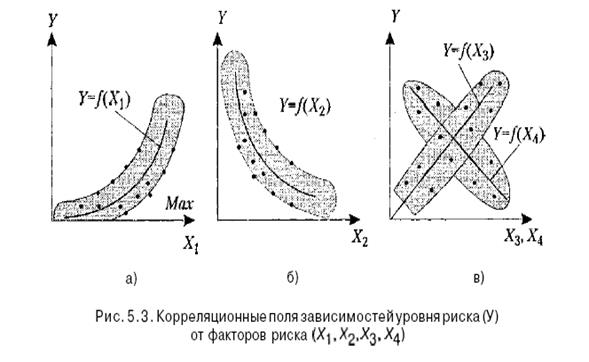

На первом этапе рекомендуется попытаться установить зависимости между внешними (внутренними) факторами и уровнем риска. Количество зависимостей определяется полнотой и качеством информационного обеспечения системы управления рисками. Для этих целей следует строить корреляционные поля (рис. 5.3, б, в) и устанавливать статистические зависимости.

На рис. 5.3 показаны криволинейная (Х() и прямолинейная (Х3) прямо пропорциональные зависимости факторов от функции (риска) и соответствующие обратно пропорциональные зависимости (Х2 и Х4).

В первом случае (X, и X,) с увеличением (ростом, повышением) фактора растет риск вложения инвестиций или выполнения какого-либо проекта. Например, с повышением степени износа основных производственных фондов (постоянного капитала) организации, среднего возраста технологии, текучести кадров, среднего возраста работников (преподавателей, ученых, специалистов) и других аналогичных факторов растет риск вложения инвестиций.

Во втором случае с уменьшением (снижением) фактора риск инвестиций растет (Х2 и Х4). Например, с падением конкурентоспособности объектов (специалистов, менеджеров, технологии, оборудования, продукции, организации и т. д.), научного уровня принимаемых управленческих решений, средней заработной платы работников, фондовооруженности труда, социальной обеспеченности работников и других факторов аналогичного характера действия риск инвестиций растет.

Для использования этого инструмента управления рисками необходимо:

1) сделать отбор внешних и внутренних факторов риска, охватывающих макросреду, инфраструктуру региона и микросреду организации;

2) наладить мониторинг за этими факторами;

3) проранжировать факторы с целью отбора важнейших из них (управлять или осуществлять мониторинг за всеми факторами невозможно);

4) установить форму связи между факторами и уровнем риска;

5) попытаться установить количественные зависимости (уравнения регрессии) между важнейшими факторами риска и уровнем риска;

6) определить эластичность между важнейшими факторами риска и уровнем риска вложения инвестиций.

Кроме выполнения этих исследований необходимо установить количественные зависимости между конечными показателями проекта (прибылью, доходностью, ликвидностью и др.) и уровнем риска. Например, зависимость между уровнем риска и прибылью (доходностью) от вложения инвестиций описывается кривой  риском и ликвидностью ценных бумаг -кривой

риском и ликвидностью ценных бумаг -кривой  риском и устойчивостью функционирования организации - функцией

риском и устойчивостью функционирования организации - функцией  и т. д.

и т. д.

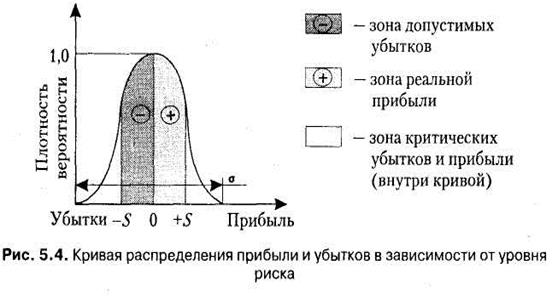

При оценке рисков следует рассчитывать вероятность достижения запланированного значения прибыли, которая описывается законом Гаусса (рис. 5.4).

Для того чтобы управленческие решения в инновационных проектах находились в зоне + на рис. 5.4, необходимо исследовать влияние внешних и внутренних факторов риска на прибыль, снизить влияние негативных (повышающих риск) факторов на прибыль и оптимизировать уровень риска.

Поэтапная оптимизация риска представляет собой:

1) отбор и ранжирование факторов внешней и внутренней среды объекта и субъекта риска с применением методов факторного анализа (математико-статистические и экспертные);

2) установление зависимостей между отобранными факторами риска и объектом риска (доходом, прибылью и др.)

3) стохастическую оптимизацию риска

Вероятность (частоту) получения прибыли или потерь можно определить по формуле:

,

,

где  - вероятность получения прибыли или убытков в i-ом случае;

- вероятность получения прибыли или убытков в i-ом случае;  - число i-ых случаев получения прибыли или убытков;

- число i-ых случаев получения прибыли или убытков;  - общее число случаев в генеральной выборке.

- общее число случаев в генеральной выборке.

Среднее ожидаемое значение прибыли (потерь) определяется по формуле:

,

,

где i=1, 2,…,n – номер случая (события);  - фактическое значение i-uj случая.

- фактическое значение i-uj случая.

Среднеквадратическое отклонение (S) фактических данных по риску от расчетных определяется по формуле:

,

,

где  - дисперсия, n – число случаев наблюдения, p – число параметров управления (в данном примере – один).

- дисперсия, n – число случаев наблюдения, p – число параметров управления (в данном примере – один).

Чем больше S, тем выше риск прогнозируемого события, больше разброс, поле допуска (см. рис. 5.4), тем «грубее» модель оптимизации риска. Необходимо сглаживать, избегать, уменьшать факторы риска с тем, чтобы сузить поле «S», поле риска. Хорошо, когда «S» меньше ±15%.

Более точные методы оптимизации риска приведены, например, в книге /23/.

Дата добавления: 2016-07-18; просмотров: 2574;

Поиск по сайту

Узнать еще

- II. СРАВНИТЕЛЬНАЯ ОЦЕНКА КАЧЕСТВА ИЗГОТОВЛЕНИЯ ПАЯННЫХ И ЦЕЛЬНОЛИТЫХ ЗУБНЫХ ПРОТЕЗОВ

- VI шкала «Общая оценка адаптированности ребенка»

- Агротехническая оценка качества обработки почвы

- Анализ и оценка потенциала фирмы методом круговой диаграммы с помощью факторного анализа.

- Анализ и самооценка урока

- Анализ инвестиционных рисков

- Аналитическая оценка характеристик антенного окна в условиях нагрева

- Аналого-цифровые преобразователи: назначение, ошибки преобразования, способы уменьшения динамических ошибок преобразования. Виды АЦП, сравнительная оценка.

Публикации по технике и механике

Публикации по биологии

Публикации по информатике

Публикации по строительству

Публикации по физике

Публикации по химии

Публикации по электронике

Публикации по искусству

Публикации по географии

Публикации по медицине