Капитальные затраты в объекты теплоснабжающих систем.

Поскольку в большинстве задач в области теплофикации и централизованного теплоснабжения приходится учитывать зависимости капитальных затрат и издержек производства от производственных и технических параметров, ниже излагаются методы расчета основных технико-экономических показателей для различных энергетических объектов, являющихся составными элементами систем централизованного теплоснабжения.

Капитальные затраты в объект должны включать капитальные затраты, имеющие место на всех этапах расчетного периода, т.е. на предынвестиционной, инвестиционной и эксплуатационной стадиях.

На предынвестиционной стадии в составе капитальных затрат учитываются: расходы на предварительные технико–экономические исследования, маркетинговые исследования, на разработку проекта, оплату консультационных услуг при разработке проекта; расходы на эмиссию ценных бумаг, включающие расходы на составление и издание проспектов о новом выпуске акций; затраты на создание временных сооружений и пр.

На стадии осуществления проекта, инвестиционной стадии оцениваются капитальные затраты и расходы: на приобретение лицензии, дающей право осуществлять производство и (или) передачу энергии на данной территории; на покупку земельного участка и подготовку его к началу строительства объекта; на строительство зданий, сооружений; на покупку и монтаж основного и вспомогательного оборудования, передаточных устройств, транспортных средств и т.д.; на формирование оборотного капитала, необходимого для начала полной или частичной эксплуатации объекта (включаются расходы на создание запасов топлива на электростанции или котельной, запасов вспомогательных материалов, запасных частей и т.д.);

На стадии разработки проекта составляется смета капитальных затрат. Исходной информацией для составления сметы служат данные проекта: состав оборудования, объем строительных и монтажных работ, а также нормы и расценки на строительно-монтажные работы, прейскурантные или договорные цены на оборудование и материалы.

Ввиду большой трудоемкости составления сметы на этапе предварительных технико-экономических исследований допустимо при расчете капитальных вложений пользоваться нормативами удельных проектными организациями.

Капитальные затраты в энергогенерирующие установки. Капитальные затраты электростанции, руб., определяются как

где Кэс — нормативные удельные капитальные вложения в электрическую станцию руб/кВт;

Nyэс — установленная электрическая мощность электростанции, кВт;

a —районный коэффициент, учитывающий изменение условий строительства объекта в данном районе по сравнению с условиями строительства в центральном районе европейской части России, для которого разрабатываются нормативные удельные капитальные затраты.

Второй метод расчета капитальных затрат на предпроектной стадии основан на использовании нормативных значений капитальных затрат в отдельные агрегаты и блоки электростанций. Так, для тепловой электростанции с блочной компоновкой основного оборудования капитальные затраты, руб., составляют

где К1бл — капитальные затраты в первоочередной (головной) блок, включающие стоимость основного и вспомогательного оборудования (с учетом затрат на монтаж) и затраты на здания и сооружения (с учетом стоимости строительных работ), относимые на первоочередной блок, руб.;

Кпослбл — капитальные затраты в последующий блок, руб.;

пбл — количество блоков, устанавливаемых на КЭС.

Следует учитывать, что К1бл > Кпослбл, так как в капитальные затраты головного блока включена стоимость объектов, расположенных вне главного корпуса, без которых блок не может быть введен в эксплуатацию (дымовая труба, береговая насосная, градирня и т.д.). Для тепловых электростанций (КЭС и ТЭЦ) с поперечными технологическими связями капитальные затраты, руб., оцениваются в виде

где К1пг, Кппг — капитальные затраты в парогенераторы соответственно головной и последующий, в которых учитываются стоимость парогенератора и затраты на его монтаж, затраты на приобретение и монтаж вспомогательного оборудования, а также капитальные затраты в здания и сооружения, относимые к котельному цеху (подъездные пути, топливные склады, дымовые трубы);

К1т, Кпт — капитальные затраты в турбоагрегаты соответственно первоочередной и последующий, включающие капитальные затраты собственно в паровую турбину и электрогенератор, затраты на вспомогательное оборудование турбин и электрогенераторов, распределительные устройства, систему технического водоснабжения, химводоочистку, а также стои мость зданий турбинного и электрического цехов, руб.;

ппг, пт — соответственно число парогенераторов и турбин, установленных на электростанции.

Капитальные затраты в котельные, руб., определяются как

где kкот — нормативные удельные капитальные затраты в котельную руб/(Гкал/ч), руб/(ГДж/ч);

Qкот — мощность котельной, ГДж/ч, Гкал/ч.

Нормативные удельные капитальные затраты в ТЭС и котельные зависят от типа, числа, единичной мощности и начальных параметров пара, суммарной мощности, схемы компоновки основного оборудования, вида топлива, системы технического водоснабжения, организации строительства.

Увеличение единичной мощности агрегата вызывает снижение (по сравнению с несколькими агрегатами меньшей мощности) объема строительно-монтажных работ, металлоемкости и материалоемкости оборудования, что приводит к уменьшению удельных капитальных затрат. При увеличении общей мощности электростанции или котельной капитальные затраты, не зависящие от мощности (затраты на подъездные пути, разгрузочные устройства топливоподачи, на подготовку площадки, получение лицензии и т.д.) практически не меняются.

Рост начальных параметров пара требует использования при создании оборудования более качественных, а значит, и более дорогих конструкционных материалов, что в итоге увеличивает удельные капитальные затраты. С другой стороны, если рост начальных параметров пара на ТЭС сопровождается одновременным увеличением единичной мощности агрегата, это приводит к снижению удельных капитальных затрат в электростанцию.

Переход к блочной компоновке основного оборудования и отказ при этом от установки резервного парогенератора также уменьшает удельные капитальные затраты. От вида сжигаемого топлива зависят капитальные затраты в систему топливоприготовления и топливоподачи. При проектировании электростанции или котельной на природном газе удельные капитальные затраты на 20 % и на жидком топливе на 15 % ниже, чем при проектировании электростанции или котельной на твердом топливе. При проектировании станции на природном газе отсутствуют затраты на создание топливного склада, систему топливоприготовления и топливоподачи, золошлакоудаления. При проектировании станции на жидком топливе топливоподача менее развита по сравнению с угольной станцией, в ее состав входят: эстакада для слива мазута из железнодорожных цистерн, баки (емкости) для хранения мазута, насосная станция и мазутопровод для подачи мазута из баков к горелкам парогенераторов. При этом система золошлакоудаления отсутствует.

Удельные капитальные затраты зависят от расположения проектируемого объекта относительно железнодорожных коммуникаций. Чем дальше объект размещается от путей МПС, тем больше капитальные затраты в подъездные железнодорожные пути.

Аналогична зависимость общих и удельных капитальных затрат от размещения электростанции или котельных относительно источника водоснабжения.

Для электростанций размер удельных капитальных затрат зависит от системы охлаждения циркуляционной воды. При оборотной системе с градирнями и прудами- охладителями удельные капитальные затраты при всех прочих равных условиях больше на 3—5 % по сравнению с вариантом использования прямоточной системы.

Применение в процессе строительства индустриальных методов, в частности доставка на строительную площадку крупных узлов, снижает объем монтажных работ, повышает качество монтажа при снижении удельных капитальных затрат на 5—8 % Меньшее значение относится к станциям на твердом топливе, большее — на газомазутном.

Капитальные затраты в ТЭЦ включают затраты на создание как электрической, так и тепловой мощности ТЭЦ.

Удельные капитальные затраты на создание электрической мощности ТЭЦ за вычетом затрат на создание тепловой мощности (тепловой мощности отборов и пиковой котельной) составляют в среднем 75—85 % удельных капитальных затрат в ТЭЦ. Меньшее значение относится к отопительным, большее — к промышленно-отопительным ТЭЦ. При установке на ТЭЦ турбин типа Р это соотношение составляет 55—65 %.В структуре капитальных затрат в ТЭЦ 40—50 % составляет стоимость строительных работ, 15—18 % — монтажных работ и 35—45 % стоимость оборудования.

При одинаковой электрической мощности ТЭЦ и КЭС при всех прочих равных условиях (одинаковом виде топлива, размещении на одной площадке и т д.) удельные капитальные затраты в ТЭЦ больше по следующим причинам: на ТЭЦ имеет место оборудование не характерное для КЭС и связанное только с отпуском теплоты — бойлерные установки и сетевые насосы; концентрация единичной мощности агрегатов на ТЭЦ меньше (максимальная единичная мощность теплофикационного блока на ТЭЦ 250 на КЭС 800 МВт), в результате при одинаковой мощности ТЭЦ и КЭС количество агрегатов на ТЭЦ больше; ТЭЦ размещаются в черте или вблизи городов, в то время как КЭС на некотором удалении. При этом земельные участки в черте города дороже, степень загрязнения биосферы выше, а значит, более жесткие экологические ограничения и соответственно больше капитальные затраты в устройства по очистке выбросов и сбросов; на ТЭЦ, располагаемых вблизи потребителей теплоты и, как правило, удаленных от источников воды на большое расстояние, используется система оборотного водоснабжения, требующая капитальных затрат в строительство градирен или прудов охладителей; на увеличение удельных капитальных затрат в ТЭЦ оказывает влияние схема системы теплоснабжения. При закрытой схеме производительность химводоочистки выбирается из расчета обеспечения подпитки котлов при условии возврата с производства 100 % конденсата отработавшего пара и восполнения утечек в системах отопления в размере 1,5—2 % расхода сетевой воды. При открытой схеме химводоочистка на ТЭЦ должна иметь большую производительность, чтобы обеспечить также восполнение невозврата сетевой воды, используемой потребителями для горячего водоснабжения. Увеличение производительности химводоочистки в открытой системе теплоснабжения сопровождается ростом удельных капитальных затрат в ТЭЦ.

2. Издержки производства и реализации продукции систем теплоснабжения

В общем случае издержки производства и реализации продукции определяются в соответствии со сметой затрат на производство и реализацию продукции, содержание которой, регламентировано «Положением о составе затрат по производству продукции (работ, услуг), включаемых в себестоимость продукции (работ, услуг) и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли». Данное Положение утверждено Постановлениями Правительства РФ от 5.08.1992 г. за №552 с изменениями и дополнениями от 01.07.1995 г. №661. Указанным «Положением» должны руководствоваться все предприятия и организации, в том числе энергопредприятия, обеспечивающие выработку, передачу (транспортировку и распределение) тепловой энергии.

Текущие затраты (издержки) на производство и передачу электрической и тепловой энергии, руб/год, группируются в смете затрат в соответствии с их экономическим содержанием по следующим элементам: материальные затраты Имат; затраты на оплату труда Иот; отчисления на социальные нужды Исоц.н; амортизация основных средств на их полное восстановление (реновацию) Иам; прочие затраты Ипроч.

В проектных расчетах элементы затрат вычисляются по проектным нормативам затрат, разрабатываемым специализированными проектными организациями. Суммарные затраты на производство и реализацию продукции определяются как

ИS = Имат + Иот + Исоц.н + Иам + Ипроч.

Затраты на производство и реализацию продукции измеряются в рублях за период, т.е. в рублях в год, в квартал или в месяц. Поскольку в проектной практике шагом расчета является год, здесь и далее затраты измеряются в рублях в год (руб/год).

1. Материальные затраты. В составе материальных затрат учитываются:

затраты на приобретаемые со стороны сырье и основные материалы, являющиеся необходимыми компонентами при изготовлении продукции;

затраты на вспомогательные материалы;

плата за воду, забираемую энергетическими предприятиями из водохозяйственных систем;

затраты на оплату услуг производственного характера, выполняемых сторонними организациями;

затраты на топливо, приобретаемое со стороны и расходуемое на производство электрической и тепловой энергии, на транспортные работы, выполняемые собственным транспортом по обслуживанию производства;

затраты на покупную энергию всех видов.

2. Затраты на оплату труда. В этом элементе отражаются затраты на оплату труда промышленно-производственного персонала, включая премии рабочим и служащим за производственные результаты, стимулирующие и компенсирующие выплаты.

Затраты на оплату труда определяются по штатному расписанию исходя из сдельных расценок, тарифных ставок и должностных окладов в соответствии с принятыми на предприятии формами и системами оплаты труда.

На предпроектной стадии затраты на оплату труда рассчитываются по штатному коэффициенту, характеризующему численность персонала, приходящуюся на единицу мощности предприятия, и среднегодовому фонду оплаты труда в расчете на одного работника эксплуатационного персонала.

Штатный коэффициент по тепловым сетям зависит от мощности системы, радиуса действия тепловой сети, теплоплотности района и вида теплоносителя.

В среднем штатный эксплуатационный коэффициент по предприятиям «Тепловые сети» равен 0,12—0,26 чел/(МДж/с), или 0,14—0,30 чел/(Гкал/ч).

Ремонтный персонал, составляющий в среднем 25—30 % эксплуатационного персонала, формулами (13.31)—(13.33) не учитывается.

Оплата труда ремонтного персонала при формировании на предприятии ремонтного фонда учитывается в «Прочих затратах».

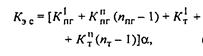

3. Отчисления на социальные нужды. Элемент затрат отчисления на социальные нужды предусматривает обязательные отчисления от затрат по оплате труда по установленным законодательством нормам: органам государственного страхования Ргос.страх, в пенсионный фонд Рп ф, в фонд медицинского страхования РмедСтрах, в государственный фонд занятости Рф.занят. В результате отчисления на социальные нужды, руб/год, составляют:

Исоц.н = (Ргос.страх + Рп ф + РмедСтрах + Рф.занят) Иот

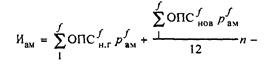

4. Амортизация на полное восстановление производственных основных средств.В элементе затрат амортизация основных средств отражается сумма амортизационных отчислений на полное восстановление материальных основных производственных средств (как собственных, так и арендованных), исчисленная исходя из их полной восстановительной стоимости и утвержденных в установленном порядке норм амортизации по группам основных средств, включая ускоренную амортизацию их активной части. Амортизационные отчисления рассчитываются с учетом времени зачисления на баланс новых и списания с баланса ненужных основных производственных средств (ОПС):

где f — группа основных производственных средств; ОПСнг — полная восстановительная стоимость f-й группы основных производственных средств на начало года; Рам — норма амортизационных отчислений f-й группы основных производственных средств в долях от единицы; ОПСнов — полная восстановительная стоимость f-й группы вновь введенных основных производственных средств; п — число месяцев в году, в течение которых на основные производственные средства начислялась амортизация; ОПСс.п — полная восстановительная стоимость f-й группы, списанных с баланса основных производственных средств.

5. Прочие затраты. К элементу прочие затраты относятся затраты, платежи, налоги, сборы и другие обязательные отчисления, производимые в соответствии с установленным законодательством порядком и относимые на себестоимость продукции.

1. Отчисления в фонд ремонта основных производственных средств определяются исходя из сметы затрат на проведение текущих Итекрем, средних Исррем и капитальных Икапрем ремонтов.

2. Экологические платежи, руб/год, включают платежи за предельно допустимые выбросы и сбросы загрязняющих веществ в окружающую среду и плату за размещение золошлаковых отходов. Платежи за превышение выбросов загрязняющих веществ сверх ПДВ.

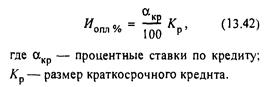

3. Затраты на оплату процентов по краткосрочным кредитам банков, руб/год, рассчитываются:

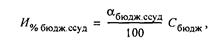

4. Затраты на оплату процентов по бюджетным ссудам, выданным на текущие нужды (кроме ссуд, выданных на инвестиции), руб/год, определяются в виде

где aбюдж ссуд — процентная ставка по бюджетной ссуде, %; Сбюдж — размер бюджетной ссуды, руб.

5. Затраты на создание страховых фондов (резервов). Затраты на создание страховых фондов рассчитываются в пределах норм, установленных законодательством РФ для финансирования расходов по предупреждению и ликвидации последствий аварий, пожаров, стихийных бедствий, экологических катастроф, а также для страхования имущества организаций, жизни работников и т.д.

6. Командировочные расходы

7. Представительские расходы

8. Амортизация нематериальных активов вычисляется по нормам амортизационных отчислений, рассчитанным исходя из срока их полезного использования и первоначальной стоимости нематериальных активов.

9. Затраты на подготовку и переподготовку кадров должны быть не выше 2 % затрат на оплату труда Икадр = 0,02 Иот.

10. Арендная плата. В случае, если предприятие арендует основные средства у других юридических лиц, за их использование платится арендная плата, определяемая в соответствии с договором аренды или как процент от балансовой стоимости арендуемых основных средств.

11. Отчисления в фонд НИОКР. Норматив отчислений в фонд научно-исследовательских и опытно-конструкторских работ составляет 1 % годовых издержек на производство продукции.

12. Налоги, включаемые в состав себестоимости продукции. В соответствии с постановлением Правительства РФ в составе себестоимости продукции (работ, услуг) учитываются следующие налоги: земельный; на приобретение транспортных средств; с владельцев транспортных средств; на пользователей автомобильных дорог; транспортный.

Дата добавления: 2020-07-18; просмотров: 1217;

Поиск по сайту

Узнать еще

- I. СТРУКТУРА СОВРЕМЕННЫХ НАЛОГОВЫХ СИСТЕМ.

- II. Затраты (времени, физических сил, финансовых средств и т.д.)

- Абсолютные затраты на альтернативы

- Адаптация, изменение или вымирание экосистем.

- Анализ сложных нерегулируемых систем.

- Бесконечные системы и реальные объекты

- Биологическая продуктивность экосистем.

- БИОЛОГИЧЕСКИЕ ОБЪЕКТЫ

Публикации по технике и механике

Публикации по биологии

Публикации по информатике

Публикации по строительству

Публикации по физике

Публикации по химии

Публикации по электронике

Публикации по искусству

Публикации по географии

Публикации по медицине