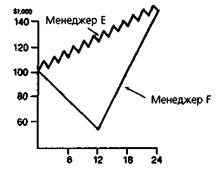

СРАВНЕНИЕ УПРАВЛЯЮЩЕГО С ВЫСОКОЙ ВОЛАТИЛЬНОСТЬЮ, ВЫЗВАННОЙ РЕЗКИМ РОСТОМ АКТИВОВ

ПРИ ОТСУТСТВИИ ПАДЕНИЯ СТОИМОСТИ АКТИВОВ, И УПРАВЛЯЮЩЕГО С ПАДЕНИЯМИ СТОИМОСТИ АКТИВОВ

Рисунок 21 Л.

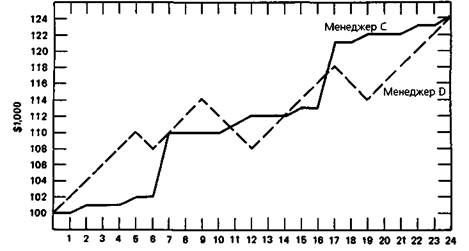

СРАВНЕНИЕ ДВУХ УПРАВЛЯЮЩИХ С ОДИНАКОВОЙ

ДОХОДНОСТЬЮ И СТАНДАРТНЫМ ОТКЛОНЕНИЕМ, НО С

РАЗЛИЧНОЙ ПОСЛЕДОВАТЕЛЬНОСТЬЮ МЕСЯЧНЫХ

ПРИБЫЛЕЙ И УБЫТКОВ

Источник: Дж. Швагер «Alternative to Sharpe Ratio Better Measure of Performance», Futures, p. 56, March 1985.

Таблица 21.1.

СРАВНЕНИЕ ЕЖЕМЕСЯЧНЫХ ПРИБЫЛЕЙ ДВУХ УПРАВЛЯЮЩИХ

| Месяц | Менеджер С Изменение Совокупное активов изменение активов | Менеджер D Изменение Совокупное активов изменение активов | ||

| -2000 | ||||

| -2000 | ||||

| -2000 | ||||

| -2000 | ||||

| -2000 | ||||

| -2000 | ||||

Средняя месячная прибыль = 1000

Средняя месячная прибыль = 1000

24,000

V12.

14(1000 - О)2 + 8(1000 -1000)2 + 2(1000 - 8000)2 23

= 1,57

742 ЧАСТЬ 4. торговые системы и измерение эффективности торговли Таблица 21.1. (продолжение)

|

24,000

SRD------------------- , 2 =1,96 .

18(1000 - 2000)2 + 6(1000 + 2000)2

' V---------------------- 23---------------------

Ожидаемая годовая прибыль £ равна обшему росту активов за период, деленному на количество лет, или средней месячной прибыли, умноженной на 12. Стандартное отклонение в годовом исчислении равно стандартному отклонению месячной прибыли, умноженному на -J12 .*

Дата добавления: 2016-07-18; просмотров: 2033;

Поиск по сайту

Узнать еще

- Адаптация к действию высокой температуры

- Амортизация нематериальных активов

- Анализ деловой активности (оборачиваемости активов)

- Анализ состава структуры и динамики внеоборотных активов

- Анализ структуры активов предприятия

- АТРИОВЕНТРИКУЛЯРНАЯ БЛОКАДА ВЫСОКОЙ СТЕПЕНИ

- Бензиновый двигатель внутреннего сгорания со сверхвысокой степенью сжатия.

- Воздействие токами высокой частоты

Публикации по технике и механике

Публикации по биологии

Публикации по информатике

Публикации по строительству

Публикации по физике

Публикации по химии

Публикации по электронике

Публикации по искусству

Публикации по географии

Публикации по медицине