Результативности торговли

Для каждой сложной проблемы существует простое, изящное и неверное решение

X./I. Менкен

НЕОБХОДИМОСТЬ НОРМАЛИЗАЦИИ ПРИБЫЛИ*

Слишком многие инвесторы при оценке финансовых управляющих совершают ошибку, фокусируясь исключительно на доходности**.

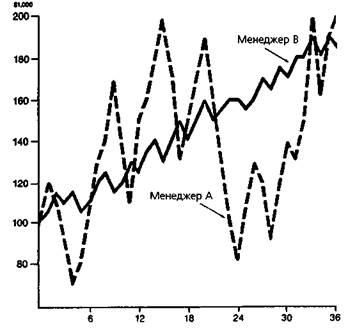

Помимо доходности, совершенно необходимо встраивать в процесс оценки некоторый способ измерения риска. Рассмотрим колебания стоимости активов на счетах менеджеров А и В на рис. 21.1***.

Хотя доходность менеджера А выше, если рассматривать весь период как целое, вряд ли можно утверждать, что А торгует лучше, чем В — обратите внимание на большое количество резких падений стоимости активов.

Следующий раздел представляет собой адаптацию статьи Дж. Швагера «Alternative to Sharpe Ratio Better Measure of Performance», Futures, p. 56-57, March 1985.

Большинство финансовых управляющих, работающих в сфере торговли фьючерсами (зарегистрированных Комиссией по торговле товарными фьючерсами), называются «советниками по фьючерсной торговле» (commodity trading advisors — СТА). Название, по моему мнению, на редкость неудачное. В этой главе используется более общий термин «финансовый управляющий», который можно рассматривать как взаимозаменяемый с СТА.

Хотя в примерах из этой главы оценивается результативность финансовых управляющих, похожие примеры могли бы быть приведены и в случае торговых систем. Там, где это необходимо, в явном виде указано на различия в способах оценки результативности финансового управляющего и системы.

734 ЧАСТЬ 4. торговые системы и измерение эффективности торговли

Рисунок 21.1. НЕОБХОДИМОСТЬ НОРМАЛИЗАЦИИ ПРИБЫЛИ

Источник: Дж. Швагер «Alternative to Sharpe Ratio Better Measure of Performance», Futures, p. 56, March 1985.

И эта черта является негативной не просто потому, что инвесторы, работающие с менеджером А, будут переживать много неприятных периодов. Ещё более важно то обстоятельство, что инвесторы, начинающие работать с менеджером А в плохой момент (а это вполне возможно), могут понести существенные убытки. Предполагая, что счет закрывается, когда потеряны 25-50% начальных активов, есть большая вероятность того, что инвесторы, работающие с менеджером А, будут выбиты из игры раньше, чем начнется период высокой результативности.

Кажется разумным предположить, что большинство инвесторов предпочли бы менеджера В менеджеру А, поскольку немного более низкая доходность менеджера В с лихвой компенсируется значительно меньшим риском. Более того, если бы менеджер В использовал немного более высокое соотношение «маржа/активы» (маржинальное плечо), его доходность оказалась бы лучше, чем у менеджера А, а падения стоимости активов по-прежнему были бы сравнительно небольшими. (Ис-

ГЛАВА 21. измерение результативности торговли 735

ходя из требований управления капиталом все управляющие будут ограничивать размер открытых позиций таким образом, чтобы отношение «маржа/размер открытых позиций» было равным 0,15-0,35.)

Ясно, что менеджер В имеет лучшую историю деятельности. Как показано на этом примере, любой разумный метод оценки результативности должен включать в себя способ измерения риска.

КОЭФФИЦИЕНТ ШАРПА

Необходимость рассматривать риск при оценке результативности была понята давно. Классическая мера отношения прибыльности к рискованности — коэффициент Шарпа — может быть выражена следующим образом:

E-I

| sd |

SR =

где £ — ожидаемая доходность,

/ — безрисковая процентная ставка, sd — стандартное отклонение прибыли.

£ обычно выражается как процентная доходность. Как правило, ожидаемая доходность предполагается равной средней доходности в прошлом. Поэтому, несмотря на то что £ всегда обозначает ожидаемую будущую доходность, мы будем использовать ее как синоним средней доходности в прошлом.

Введение / в коэффициент Шарпа раскрывает, что инвестор всегда мог бы заработать определенную безрисковую прибыль — например, инвестируя в казначейские векселя. Таким образом, доходность, превышающая безрисковую ставку, более значима, чем абсолютный уровень доходности.

Стандартное отклонение — это статистическая величина, предназначенная для измерения степени разброса данных. Формула для стандартного отклонения такова:

sd =

1=1

N-l

где X— среднее значение,

X. — отдельные значения данных, N — количество сегментов данных.

736 ЧАСТЬ 4. торговые системы и измерение эффективности торговли

В применении к коэффициенту Шарпа N равно количеству временных интервалов. Например, если для исследуемого трехгодичного периода используются месячные временные интервалы, то N = 36.

При вычислении стандартного отклонения всегда необходимо выбирать временной интервал для сегментирования всего рассматриваемого периода имеющихся данных (недельные или месячные интервалы). Пусть, к примеру, данные о доходности финансового управляющего за данный год разбиты на недельные сегменты. Стандартное отклонение будет очень высоким, если доходность некоторых недель резко отличается от средней доходности за весь период имеющихся данных. И наоборот, стандартное отклонение будет низким, если доходности отдельных недель располагаются близко к средней доходности. Рис. 21.2 иллюстрирует два набора данных с одной и той же средней недельной доходностью, но существенно различными стандартными отклонениями.

Базовая предпосылка коэффициента Шарпа состоит в том, что стандартное отклонение измеряет риск. То есть чем больше отклонение доходности отдельных сегментов от среднего значения доходности, тем более рискованны инвестиции. В сущности, стандартное отклонение измеряет неопределенность прибыли. Должно быть интуитивно понятно, что при небольшом стандартном отклонении реальная прибыль скорее всего будет близка к ожидаемой (если, конечно, ожидаемая прибыль является хорошей оценкой реальной прибыли). С другой стороны, если стандартное отклонение велико, то оно предполагает большую вероятность того, что реальная прибыль будет существенно отличаться от ожидаемой.

Коэффициент Шарпа для финансового управляющего может быть вычислен напрямую, поскольку мы знаем величину активов, по отношению к которым вычисляется доходность. В случае торговой системы это не так. Применяя коэффициент Шарпа к торговой системе, мы можем выбрать один из двух подходов:

1. Оценить активы, которые требуются, чтобы торговать с помо

щью системы, и использовать эту оценку для вычисления про

центной доходности.

2. Упростить коэффициент Шарпа, удалив из него безрисковую

процентную ставку /. (Как объясняется далее, если использует

ся такая форма коэффициента Шарпа, то нет необходимости

оценивать активы, требующиеся для торговли с помощью сис

темы.) Таким образом, коэффициент Шарпа сократится до

SR = E/scf.

ГЛАВА 21. измерение результативности торговли 737

Рисунок 21.2.

Дата добавления: 2016-07-18; просмотров: 2329;

Поиск по сайту

Узнать еще

- II. Основные задачи службы торговли и питания

- IV. Обязанности и права штаба службы торговли и питания района

- VI. Подготовка кадров службы торговли и питания ГО района

- Альтернативные теории международной торговли.

- Выгоды международной торговли и связанные с ней проблемы

- ВЫХОД ИЗ ТОРГОВЛИ И УПРАВЛЕНИЕ РИСКОМ (УПРАВЛЕНИЕ ДЕНЬГАМИ)

- Географическое распределение мировой торговли

- География мировой торговли и туризма

Публикации по технике и механике

Публикации по биологии

Публикации по информатике

Публикации по строительству

Публикации по физике

Публикации по химии

Публикации по электронике

Публикации по искусству

Публикации по географии

Публикации по медицине