Нормирование оборотных средств и материалоёмкость продукции

К нормируемым оборотным средствам относятся: производственные запасы, незавершённое производство, готовая продукция, расходы будущих периодов, денежные средства в кассе.

К ненормируемым – остальные элементы оборотных средств, например, денежные средства на расчетном счёте, товары отгруженные.

Нормирование охватывает все виды прямых затрат. В процессе нормирования оборотных средств разрабатываются нормы и нормативы

Под нормированием расхода материальных ресурсов понимают определение их количества, необходимого для выпуска продукции. Под нормой расхода – максимально допустимую величину затрат определенной номенклатуры материала на производство единицы продукции при конкретных организационно-технических условиях производства с учетом использования научно-технического прогресса. Норматив оборотных средств – это минимальный плановый размер оборотных средств, постоянно необходимый предприятию для нормальной работы. Частные нормативы – размеры средств по отдельным статьям нормируемых оборотных средств. Совокупный норматив собственных оборотных средств предприятия определяется как сумма частных нормативов.

Норматив производственных запасов включает текущий, страховой, транспортный, подготовительный, технологический, а иногда и сезонный запас.

Текущий запас предназначен для обеспечения производственного процесса материальными ресурсами между двумя поставками.

Зтек = Рсут · Ипл · kзап,

где Ипл – плановый интервал между двумя поставками в днях;

Рсут – суточный расход материальных ресурсов;

kзап – коэффициент задержки ресурсов в запасе.

Текущий запас достигает максимальной величины в момент очередной поставки. По мере использования он уменьшается и к моменту очередной поставки полностью потребляется.

Страховой запас определяется в размере 50% текущего запаса (если расчеты ведутся укрупнённо). Необходимость иметь страховой запас объясняется нарушением сроков поставки материальных ресурсов со стороны поставщика.

Зс = Рсут · (Ифакт - Ипл) · 0,5,

где Ифакт - Ипл – разрыв в интервале поставок;

Рсут – суточный расход материальных ресурсов.

Транспортный запас рассчитывается аналогично страховому. Необходимость его создания обусловлена сбоями в работе транспортных организаций.

Технологический запас создаётся, когда поставляемые материальные ресурсы не полностью отвечают требованиям технологического процесса и до запуска в производство должны пройти соответствующую обработку, например, удаление с поверхности металла ржавчины.

Технологический запас определяется как произведение суммарной величины запасов на коэффициент технологичности материала, который устанавливается в процентах комиссией из представителей поставщиков и потребителей:

Зтех = (Зтек + Зстрах + Зтр) · kтех

Если не требуется специальных операций по технологической обработке материала, этот запас принимается равным одному дню.

Подготовительный запас складывается из времени, необходимого для приёмки, складирования и лабораторного анализа качества поступивших материалов.

В экономике дифференцируют производства в зависимости от структуры затрат на выпуск продукции и при этом различают:

Трудоёмкие производства – в себестоимости продукции таких производств наибольший удельный вес занимают затраты на заработную плату, в таком производстве большая доля ручного труда, низкая степень автоматизации и механизации.

Фондоёмкие производства – в себестоимости наибольший удельный вес занимают амортизационные затраты (примерно35-60%).

Материалоёмкие производства – в себестоимости затраты на материалы составляют более 50%.

Данная классификация нужна для того, чтобы знать, за счёт каких резервов можно снизить себестоимость продукции. Повышение эффективности производства в значительной степени зависит от того, насколько высок уровень использования материальных, трудовых и финансовых ресурсов.

Оценку эффективности использования материалов осуществляют, используя следующие показатели:

1. Показатель использования материалов:

kи.м. =

2. Коэффициент отходов производства:

kот =

Материалоемкость продукции – есть экономическая категория, отражающая затраты прошлого труда и эффективность использования материальных ресурсов в процессе производства. Материальные затраты могут быть представлены как в натуральном, так и стоимостном выражении. Величина материалоемкости оказывает непосредственное влияние на размеры производственных запасов и стоимость нормируемых оборотных средств.

Резервы по снижению материалоёмкости производства:

Использование в производстве высокопрочных износостойких материалов.

Использование прогрессивных технологий.

Утилизация отходов производства и изготовление из них побочной продукции.

Организационно-технические мероприятия, направленные на улучшение использования материальных ресурсов, предусматривают повышение требований к парку основного технологического оборудования, технологии, уровню квалификации работников, службе маркетинга и т. д.

3.3.Оборачиваемость оборотных средств и её показатели

Один из важных показателей эффективности производства – оборачиваемость оборотных средств, т. е. скорость движения оборотных средств по отдельным фазам кругооборота.

Чем ускореннее происходит оборачиваемость, тем меньше потребность предприятия в денежных средствах, тем выше эффективность его деятельности.

Пути сокращения потребности в оборотных средствах:

Минимизация запасов, задействованных в оборотных фондах.

Выбор оптимальных транспортных средств по доставке готовой продукции к потребителю.

Подбор таких потребителей продукции, которые находятся как можно ближе, являются платёжеспособными, могут предложить предоплату.

Для оценки эффективности оборачиваемости оборотных средств используют следующие показатели:

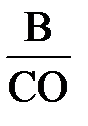

1. Коэффициент оборачиваемости – число кругооборотов, совершаемых оборотными средствами в единицу времени.

kо =  ,

,

где kо – коэффициент оборачиваемости (количество оборотов),

В – годовая выручка предприятий или объём реализации,

СО – среднегодовая величина оборотных средств.

Данный коэффициент отражает объём реализованной продукции, приходящийся на один рубль оборотных средств.

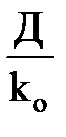

2. Длительность одного оборота:

О =  ,

,

где О – длительность одного оборота (в днях);

Д – число дней в периоде;

kо – коэффициент оборачиваемости (количество оборотов).

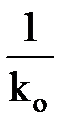

3. Коэффициент закрепления оборотных средств:

kзак =  =

=  ,

,

где kо – коэффициент оборачиваемости (количество оборотов);

СО – среднегодовая величина оборотных средств;

В – годовая выручка предприятий или объём реализации.

Экономический смысл коэффициента закрепления оборотных средств заключается в том, что он отражает количество оборотных средств, приходящихся на один рубль реализованной продукции.

Расчётная потребность в оборотных средствах прямо пропорциональна объёму производства и обратно пропорциональна скорости их обращения (числу оборотов). Чем больше оборотов, тем меньше потребность в оборотных средствах. Чем меньше продолжительность оборота оборотных средств или больше число совершённых ими кругооборотов при том же объёме реализованной продукции, тем меньше требуется оборотных средств, тем эффективнее они используются. При этом изменяется себестоимость продукции (как результат экономии вещественно-натуральных элементов оборотных средств) и изменяется прибыль от реализации продукции. Ускорение оборачиваемости оборотных средств позволяет сократить величину необходимых предприятию средств в обращении и увеличить его выручку.

Тема 5. Качество и стандартизация продукции

Качество продукции и его оценка

Качество – категория экономическая, социальная, политическая и историческая. Категория «качество» впервые была подвергнута анализу Аристотелем в III в. д.н.э. Большой энциклопедический словарь определяет качество следующим образом: «Философская категория, выражающая существующую определённость объекта, благодаря которой он является именно этим, а не иным. Качество – характеристика объектов, обнаруживающаяся в совокупности их свойств».

В 1986 г. Международной организацией ИСО были даны формулировки терминам по качеству для всех отраслей промышленности, а в 1994 г. дано следующее определение: качество – это совокупность характеристик объекта, относящихся к его способности удовлетворять установленным и предполагаемым потребностям. Качество продукции – важнейший показатель деятельности предприятия. Повышение качества продукции в значительной мере определяет выживаемость предприятия в условиях рынка, темпы НТП, рост эффективности производства, экономию всех видов ресурсов.

Область деятельности, связанная с количественной оценкой качества продукции, называется квалиметрией. Количественная характеристика одного или нескольких свойств продукции, составляющих её качество, рассматриваемая применительно к определённым условиям её создания и эксплуатации или потребления называется показателем качества продукции. Применяют следующие группы показателей: назначения; экономного использования сырья, материалов, топлива и энергии; надёжности (безотказности, долговечности, ремонтопригодности, сохраняемости), эргономические; эстетические; технологичности; транспортабельности; стандартизации и унификации; патентно-правовые; экологические; безопасности.

Показатели назначения характеризуют свойства продукции, определяющие основные функции, для выполнения которых она предназначена, и обусловливают область её применения.

Показатели экономного использования сырья, материалов, топлива и энергии характеризуют свойства изделия, отражающие его техническое совершенство по уровню или степени потребляемого сырья, материалов, топлива, энергии.

Показатели надёжности напрямую определяют затраты на ремонт и поддержание работоспособности изделий в эксплуатации. Надёжность изделий зависит от условий эксплуатации: влажности, механических нагрузок, температуры, давления и т.д.

Эргономические показатели характеризуют удобство и комфорт потребления (эксплуатации) изделия на этапах функционального процесса взаимодействия человека, изделия и внешней среды.

Эстетические показатели характеризуют информационную выразительность, рациональность формы, целостность композиции, совершенство производственного исполнения.

Показатели технологичности характеризуют свойства продукции, обусловливающие оптимальное распределение затрат, материалов, труда и времени при технологической подготовке производства, изготовлении и эксплуатации продукции.

Показатели транспортабельности характеризуют приспособленность продукции к транспортированию без её использования или потребления.

Показатели стандартизации и унификации характеризуют насыщенность продукции стандартными, унифицированными и оригинальными частями, а также уровень унификации с другими изделиями.

Патентно-правовые показатели характеризуют степень обновления технических решений, использованных в продукции, их патентную защиту.

Экологические показатели характеризуют уровень вредных воздействий на окружающую среду, возникающих при эксплуатации или потреблении продукта.

Показатели безопасности характеризуют особенности изделия, обеспечивающие безопасность человека, обслуживающего, монтирующего, транспортирующего, эксплуатирующего или потребляющего данную продукции.

Конкурентоспособность продукции на рынке

Конкурентоспособность выпускаемой продукции характеризуется степенью удовлетворения конкретной потребности по сравнению с лучшей аналогичной на данном рынке. Анализ конкурентоспособности продукции включает следующие этапы:

Анализ рыночной ситуации и выбор наиболее конкурентоспособной продукции в качестве базы для сравнения. Сравнивать конкурентоспособность можно по изделиям, входящим в один и тот же класс по техническим параметрам.

Определение перечня групп сравниваемых параметров по товарам-конкурентам.

Определение значимости каждого параметра.

Определение сводного параметрического индекса.

Определение интегрального показателя конкурентоспособности.

Сравниваемые параметры товаров-конкурентов классифицируются по 3-м группам: технические, экономические, маркетинговые.

К техническим параметрам относятся:

1) показатели, характеризующие качество товара: назначение, производительность, надёжность, безопасность, ремонтопригодность и т.д.

2) нормативные показатели, характеризующие соответствие стандартам, патентную чистоту и т.д.

К экономическим параметрам относятся: отпускная цена, себестоимость продукции, затраты на эксплуатацию, затраты на установку и т.д.

К маркетинговым параметрам относят: имидж предприятия, реклама, организация технического обслуживания, условия платежа, сроки поставки и т.д.

Для определения значимости выбранных для выпускаемых изделий параметров используются экспертные методы. По каждой группе рассматривается параметрический индекс:

, где

, где

aj – значимость параметра;

aj – значимость параметра;

Пj – значение параметра;

n – число параметров данной группы.

Интегральный показатель конкурентоспособности может рассматриваться как К= (Im+ Jт)/Jэ, где Im – сводный параметрический индекс по маркетинговым характеристикам, Jт – сводный параметрический индекс по техническим показателям, Jэ - сводный параметрический индекс по экономическим характеристикам.

Повышение качества продукции определяет выживаемость предприятия в условиях рынка. Качество продукции – основной фактор повышения конкурентоспособности фирм.

Стандарты и сертификация продукции

Стандартизация опирается на государственную систему гос. стандартов, это деятельность по установлению норм, правил, характеристик в целях обеспечения безопасности продукции, её взаимозаменяемости. Перечень нормативных документов по стандартизации, общие требования к ним закреплены Законом РФ «О стандартизации. Различают стандарты на продукцию, на услуги, на работы, на методы контроля (испытаний, измерений, анализа).

Сертификация – это процедура, посредством которой уполномоченные органы дают письменную гарантию, что продукция, процесс или услуга соответствует заданным требованиям. Орган по сертификации – это специально аккредитованный орган, проводящий сертификацию определённой продукции. Проведение работ по обязательной сертификации закон возложил на Госстандарт России. Участники: региональные органы по сертификации, испытательные лаборатории, имеющие государственную аккредитацию. Органы по сертификации выдают сертификаты соответствия и лицензии на применение знака соответствия, а также приостанавливают или отменяют действие выданных ими сертификатов. Сертификация – это конечная оценка качества готовой продукции, выполняемая третьей стороной, независимой от изготовителей и потребителей, что гарантирует объективность. Объектами сертификации могут быть продукция производственно-технического назначения, товары народного потребления, услуги, оказываемые населению и предприятиям, системы качества, иные объекты, а также импортные товары. Существует перечень товаров, подлежащих обязательной сертификации, утверждённый Правительством РФ.

За нарушение правил сертификации товаров (услуг) изготовитель, продавец несут ответственность в соответствии со ст. 41 Закона РФ «О защите прав потребителей». Порядок работ по обязательной сертификации определён введённой в 1992 г. Системой сертификации ГОСТ Р, которая включает следующие документы:

Основные положения.

Требования к органу по сертификации и порядок его аккредитации.

Порядок проведения сертификации продукции. Общие требования.

Требования к испытательным лабораториям и порядок их аккредитации.

Правила ведения Государственного реестра Системы сертификации

Система управления качеством продукции

Управление качеством – действия, осуществляемые при создании продукции в целях установления, обеспечения и поддержания необходимого уровня качества. В связи со сложностью понятия «качество» им занимаются на системном уровне и первые системы управления качеством были введены в практику в 50-х годах. В соответствие с ними система качества состоит из следующих элементов: обеспечение качества, управление качеством и улучшение качества. Технический комитет международной организации по стандартизации (ИСО) разработал стандарты серии 9000, содержащие требования к системе качества и определяющие элементы, необходимые для включения в систему качеством.

Государственная система управления качеством продукции в РФ включает в себя:

1. Законы и нормативные акты, регламентирующие права и обязанности производителей и потребителей продукции в объёме разработки, создания, реализации и эксплуатации продукции;

2. Государственная система сертификации;

3. Государственная система надзора за соблюдением стандартов и состоянием измерительной техники;

4. Государственная статистическая отчётность предприятий по качеству продукции;

5. Заводские (внутрифирменные) системы управления качеством прдукции.

Обеспечение качества – это все планируемые и систематически осуществляемые виды деятельности в рамках системы качества, а также дополнительные виды (если требуется), необходимые для создания уверенности в том, что объект будет выполнять требования, предъявляемые к качеству.

Управление качеством – методы и виды деятельности оперативного характера, используемые для выполнения требований по качеству.

Улучшение качества – мероприятия, проводимые для повышения эффективности и результативности деятельности в целях получения выгоды как для организации, так и для потребителей.

Таким образом, система качества – это совокупность организационной структуры, методик, процессов и ресурсов, необходимых для осуществления общего руководства качеством.

Важнейшим элементом системы качества организации (предприятия) является жизненный цикл продукции или «петля качества» («спираль качества») – концептуальная модель взаимозависимых видов деятельности, влияющих на качество на различных стадиях: от определения потребностей до оценки их удовлетворения. Система качества предприятия разрабатывается с учётом конкретной деятельности предприятия, но в любом случае она должна действовать на всех стадиях «петли качества» или жизненного цикла продукции:

маркетинг, поиск, изучение рынка;

проектирование и разработка продукции;

подготовка и разработка производственных процессов;

материально-техническое снабжение;

производство;

контроль, проведение испытаний;

упаковка и хранение;

реализация и распределение продукции;

монтаж и эксплуатация;

утилизация использованного изделия.

Тема 6. Подготовка и освоение нового производства

Инновации и инновационная политика предприятия

Термин "инновация" появился в отечественной экономике в связи с переходом к рынку. До этого существовало понятие "внедрение достижений НТП".

Качественное совершенствование производства осуществляется в форме нововведений. Область науки, изучающая различные теории нововведений – формирование новшеств, их распространение, факторы, противодействующие нововведениям, выработку инновационных решений – называют инноватика.

Инновационная деятельность - это процесс, направленный на реализацию результатов законченных научных исследований и разработок в производственный процесс. Инновация - есть конечный результат инновационной деятельности, получившей реализацию в виде нового или усовершенствованного продукта (технологического процесса), реализуемого на рынке.

Классификация инноваций:

По степени новизны выделяют:

Базисные инновации (реализуют крупные изобретения и являются основой для формирования новых поколений и направлений развития техники);

Улучшающие (связаны с внедрением мелких и средних изобретений);

Псевдоинновации (направлены на частичное улучшение устаревших видов техники и технологии);

По роли в воспроизводственном процессе инновации классифицируются на:

потребительские;

инвестиционные;

По степени сложности:

простые;

синтетические;

По причинам возникновения:

реактивные (направлены на выживание фирмы, они появляются, как правило, как реакция на радикальные инновационные преобразования, осуществляемые конкурентами);

стратегические (носят упреждающий характер и направлены на получение конкурентных преимуществ в перспективе);

По характеру применения различают:

продуктовые инновации (направлены на производство и использование новых продуктов и услуг);

рыночные (открывающие новые сферы применения уже известных продуктов и услуг и позволяющие реализовать потребности в них на новых рынках);

инновации–процессы (нацелены на новые технологии, организацию процесса и управление);

социальные инновации (ориентированные на построение и функционирование новых социальных структур).

Понятие "инновация" может применяться только к тем новшествам, затраты на создание и внедрение которых окупаются в нормативные сроки. При этом период времени от зарождения идеи до практического внедрения новшества называется жизненным циклом инноваций. Финансирование инноваций осуществляется из тех же источников, что и финансирование любых инвестиций (самофинансирование, заемные средства, привлечённые источники и др.).

Инвестиционная политика предприятий должна быть направлена на увеличение производства принципиально новых видов продукции и технологий (что в настоящее время в РФ составляет лишь 3% от общего выпуска). Причем инновации - это не только производство новых продуктов и внедрение новых технологий, но и новые сферы управления, маркетинговые инструменты. Обновление продукции увеличивает вероятность получения предприятием добавочной прибыли (научно технической ренты).

Инжиниринг и реинжиниринг на предприятии

Термин "инжиниринг" (от лат. "изобретательность"). Основной перечень инжиниринговых услуг:

маркетинговые исследования целесообразности проекта;

изучение технических возможностей его реализации;

надзор за изготовлением оборудования;

помощь в обучении персонала;

пуск объектов эксплуатации.

Понятие "инжиниринг" вошло в бизнес–практику с середины 80-х гг. и представляет собой инженерно-консультационные услуги, обособленные в самостоятельную сферу коммерческой деятельности.

Такие услуги делятся на две группы:

услуги, связанные с подготовкой производственного процесса;

услуги по обеспечению нормального хода процесса производства и реализации продукции.

Цель инжиниринговой деятельности – повышение эффективности производства на основе известных науке и практике достижений в области инженерных знаний, то есть это процесс доведения научно-исследовательских и опытно-конструкторских работ до стадии производства.

Как свидетельствует мировой производственный опыт, прирост конечного результата производства при использовании практики инжиниринга составляет примерно 10-20%. Более Существенных результатов позволяет достигать реинжиниринг бизнес–процесса. Данное понятие введено впервые М. Хаммером и Дж. Чампи "Реинжиниринг корпораций: революция в бизнесе". Реинжиниринг представляет собой инновационный процесс, направленный на кардинальное перепроектирование бизнеса для достижения скачкообразного улучшения деятельности предприятия. Реинжиниринг рассматривается не как традиционное улучшение (усовершенствование или модернизация), а как изобретение, позволяющее увеличить некоторые показатели деятельности предприятия в среднем в 5-10 раз и более).

В экономической литературе по реинжинирингу выделяются два вида деятельности:

- кризисный реинжиниринг;

- реинжиниринг развития.

По пути кризисного реинжиниринга идут в том случае, если предприятие оказалось в чрезвычайно сложной ситуации. Реинжиниринг же развития приемлем, когда у предприятия наметились тенденции ухудшения экономических показателей и возникла угроза завоевания рынков

- стремление увеличить массу прибыли.

В 1991 г. было образованно первое профессиональное общество финансовых инженеров ("Международная ассоциация финансовых инженеров"). Финансовый инжиниринг – это разработка новых финансовых инструментов, операционных схем, поиск новых подходов к решению проблем в области финансов.

Тема 7. Организация инвестиционной деятельности предприятия

1. Инвестиции: сущность, виды, источники

С экономической точки зрения инвестиции рассматриваются как расходы на создание (приобретение), расширение, реконструкцию и техническое перевооружение основного капитала, а так же вызванное этим изменением расширение оборотного капитала.

Инвестициями могут быть:

Денежные средства, целевые банковские вклады, акции и другие ценные бумаги;

Движимое и недвижимое имущество (здания, сооружения, оборудование и др. материальные ценности);

Имущественные права, вытекающие из авторского права, «ноу-хау», опыт и другие интеллектуальные ценности;

Права пользования землей и другими природными ресурсами, а также другие ценные имущественные права;

Другие ценности.

Под инвестиционной деятельностью понимается совокупность практических действий граждан, юридических лиц и государства по реализации инвестиций.

Субъекты инвестиционной деятельности:

Инвесторы (частные и институциональные);

Наемные работники (исполнители работ);

Арендаторы объектов инвестирования.

Объектами инвестиционной деятельности являются вновь создаваемые и модернизированные основные фонды, оборотные средства, ценные бумаги, целевые денежные вклады, интеллектуальные ценности и имущественные права, научно-техническая продукция.

Источники инвестиций:

Внутренние источники (собственные средства: нераспределенная прибыль, уставный капитал, амортизационный фонд, фонд накопления);

Внешние источники (ассигнования из различных бюджетов, иностранные инвестиции, кредиты и займы, средства от продажи акций и др.).

С точки зрения объектов вложения инвестиции классифицируются на:

Капиталообразующие (реальные или капиталовложения)- это сумма средств, необходимых для строительства (расширения, реконструкции, модернизации) и оснащения оборудованием инвестиционных объектов, расходы на подготовку капитального строительства и прирост оборотных средств, необходимых для нормального функционирования объекта.

Портфельные - это сумма средств, необходимых для приобретения совокупности различных фондовых ценностей (государственные и частные ценные бумаги), различных финансовых активов (страховые полюса, доли в уставном капитале в других предприятий, залоги и пр.), обеспечивающих высокий текущий доход и надежное размещение (защита от обесценения средств и ликвидность).

В соответствии с целями и задачами инвестиционной деятельности, инвестиции следует группировать по следующим признакам:

1) По назначению. В соответствии с этим признаком капитальные вложения делятся на:

- производственные капиталовложения (объектом инвестирования выступают фонды производственного назначения: здания цехов, сооружения, машины, оборудование и т.д.);

- непроизводственные капиталовложения (направлены на воспроизводство непроизводственных основных фондов: объекты соцкультбыта, административного значения, детские учреждения предприятий).

2) По направлению использования:

- новое строительство;

- реконструкция;

- техническое перевооружение;

- расширение действующих предприятий.

Методы оценки инвестиционных проектов

Инвестиционные решения принимаются в условиях, когда существует несколько альтернативных проектов и необходимо выбрать наиболее эффективный их них.

Наиболее эффективными считаются проекты:

Наименее рискованный;

С большей доходностью;

С наименьшим сроком окупаемости.

Величиной, рассчитываемой с целью оценки эффективности финансовых вложений фирмы, является величина полной конечной доходности. (ПКД) Полная конечная доходность рассчитывается как отношение величины совокупного дохода инвестора, который он получил в результате владения ценной бумагой, к величине затрат, которые инвестор произвёл в начале операции инвестирования. Таким образом, ПКД – всегда относительная величина, выраженная в процентах:

Ди

ПДК = Зи *100%, где в числителе – доход инвестора, а в знаменателе - его затраты в начале операции инвестирования.

Одним из самых простых и распространенных методов оценки реальных инвестиций является метод определения срока окупаемости.

Срок окупаемости определяется подсчетом числа лет, в течение которых инвестиции будут погашены за счет получаемого дохода (чистых денежных поступлений) при равномерном распределении денежных поступлений по годам.

И

Т = А+П

Т - срок окупаемости, лет;

И – инвестиции, руб.

А - годовая амортизация, руб.

П – годовая чистая прибыль, руб.

Если денежные доходы поступают по годам неравномерно, то срок окупаемости равен периоду времени (числу лет), за который суммарные чистые денежные поступления превысят величину инвестиций.

Данный метод наиболее прост с точки зрения применяемых расчетов и приемлем для ранжирования инвестиционных проектов с разными сроками окупаемости. Однако он имеет и ряд недостатков.

Во-первых, он не делает различия между проектами с одинаковой суммой общих (кумулятивных) денежных доходов, но с разными распределением доходов по годам.

Например: Имеются проекты А и В, дающие одинаковые суммарные чистые денежные поступления в течении первых трех лет:

А - 3000, 5000, 2000 денежных единиц.

В - 2000, 3000, 5000 денежных единиц.

Данные проекты равноценны, хотя очевидно, что проект А, дающий большую сумму доходов в первые два года для предприятия более предпочтителен, так как гарантирует более быстрый возврат денежных средств.

Во-вторых, данный метод не учитывает доходы последующих периодов, т.е. периодов времени после погашения суммы инвестиций.

В целом же, применение этого метода является целесообразным, особенно при быстрых технологических переменах в отрасли или при наличии у предприятия проблем с ликвидностью, когда основным параметром, принимаемым во внимание при оценке и выборе инвестиционных проектов, является, как раз, срок окупаемости инвестиций.

Экономическая эффективность капитальных вложений – это результат внедрения соответствующего мероприятия, который может быть выражен экономией от снижения себестоимости продукции, ростом или приростом прибыли. Общая эффективность капитальных вложений определяется как отношение экономического эффекта к единовременным затратам, обеспечившим этот эффект.

Мировая экономическая практика выработала систему универсальных методов оценки инвестиционных проектов, включающих ряд показателей. Прежде чем мы их рассмотрим, необходимо отметить, что время - есть фактор стоимости при оценки инвестиционных проектов, необходимо исходить из неравноценности денег, относящихся к разным моментам времени. Деньги, поступающие сегодня, даже без учета инфляции, будут ценнее денег, поступивших в будущем. Поэтому, при оценки эффективности инвестиционных проектов применяется процедура дисконтирования.

Дисконтирование – есть приведение разновременных затрат при оценке эффективности инвестиционного проекта к затратам начального или конечного периода на основе использования формулы сложных процентов (с использованием коэффициента дисконтирования):

S

Р = (1+ q)i

P - исходная сумма;

S – наращенная;

i – число периода

q – ставка процента, выраженная десятичной дробью или норма доходности в высоколиквидном банке.

Сложный процент означает, что процентный доход за каждый последующий период рассчитывается на сумму основного вклада + сумму накопившихся за предыдущий период процентов.

Доходы инвесторов, получаемые в результате реализации инвестиционного проекта, подлежат корректировки на величину упущенной им выгоды, в связи с «замораживанием» денег, отказом от их использования в других сферах. Для того, чтобы отобразить уменьшение абсолютной величины чистого дохода от реализации проекта в результате снижения ценности денег с течением времени, используют коэффициент дисконтирования:

1

a= (1+q)i

q – ожидаемая прибыльность инвестиционного проекта, как правило, ее на практике приравнивают к процентной ставки в высоколиквидном банке.

Рассмотрим систему международных показателей оценки эффективности инвестиционных проектов:

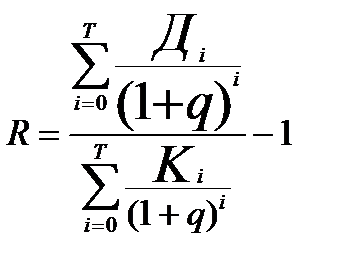

1. Один из самых важных и наиболее распространённых показателей – показатель внутренней нормы доходности (рентабельности) – характеризует величину чистой прибыли (чистого валового дохода), приходящуюся на единицу инвестиционных вложений, получаемую инвестором в каждом временном интервале жизненного цикла проекта.

Простейший пример: пусть предприниматель вкладывает в проект 100 единиц затрат. Через полгода, он получает свои деньги назад плюс к этому еще 25 единиц дохода. Следовательно, доходность его проекта составила 25 % за шесть месяцев или 50% годовых.

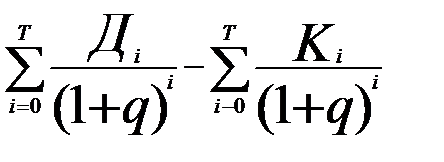

На практике жизненный цикл проекта включает несколько временных интервалов, поэтому расчет показателя внутренней нормы доходности осуществляется по формуле:

, где

, где

Дi - доход предприятия в i- м временном интервале;

Кi - инвестиционные вложения в i- м временном интервале, которые принимаются по проекту с учетом инфляции национальной валюты;

q- показатель внутренней нормы доходности за временной интервал в долях от 1;

i- текущий временной интервал, принимающий значения от 0 до Т;

Т- длительность жизненного цикла проекта, исчисляемая в принятых временных интервалах.

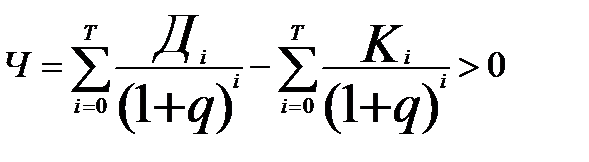

2) Показатель чистого приведенного дохода (чистой приведенной стоимости) - характеризует все, что получено предпринимателем сверх общих затрат (основных и дополнительных) и определяется по формуле:

В формуле все показатели и используемые параметры имеют тот же экономический смысл, что и в предыдущей. Можно также сказать, что показатель чистого приведённого дохода – есть разница между суммой денежных поступлений от реализации проекта, приведённых к нулевому моменту времени и суммой дисконтированных затрат, необходимых для реализации проекта.

Если Ч > 0, то в результате реализации данного инвестиционного проекта рыночная стоимость предприятия возрастает и, следовательно, данный инвестиционный проект приемлем.

3) Показатель рентабельности инвестиций - показывает долю чистого приведенного дохода, приходящуюся на единицу дисконтированных к началу жизненного цикла проекта инвестиционных вложений:

В формуле все показатели и

Дата добавления: 2016-07-05; просмотров: 3212;

Поиск по сайту

Узнать еще

- B. Медленно действующие противоревматоидные средства

- I. Решение логических задач средствами алгебры логики

- II. РАСПРЕДЕЛЕНИЕ ЛЕКАРСТВЕННЫХ СРЕДСТВ В ОРГАНИЗМЕ. БИОЛОГИЧЕСКИЕ БАРЬЕРЫ. ДЕПОНИРОВАНИЕ

- III. Формирование личности посредством профориентации и организации досуговой деятельности.

- IV. ФЕХТОВАНИЕ — СРЕДСТВО ПСИХИЧЕСКОЙ ПОДГОТОВКИ БОЙЦА

- А) Антихолинэстеразные средства обратимого действия

- А) Логотип и фирменный знак должны создаваться средствами векторной графики.

- А). Непосредственные умозаключения: превращение, обращение, противопоставление предикату, по логическому квадрату.

Публикации по технике и механике

Публикации по биологии

Публикации по информатике

Публикации по строительству

Публикации по физике

Публикации по химии

Публикации по электронике

Публикации по искусству

Публикации по географии

Публикации по медицине