Методика технико-экономической оценки энергосберегающих мероприятий и проектов

В условиях дефицита денежных средств, выделяемых образовательным учреждениям на энергоснабжение, очень важно уметь правильно определять затраты и сбережения от внедрения энергосберегающих мероприятий и проектов, т.е. проводить их технико-экономическую оценку. В процессе технико-экономической оценки определяются следующие основные показатели:

1) инвестиции (капитальные затраты), тыс. руб.;

2) годовое сбережение от внедрения того или иного мероприятий, тыс. руб./год;

3) срок окупаемости мероприятия, лет;

4) прибыльность мероприятия, т.е. сколько рублей прибыли мы получили на каждый вложенный рубль.

Инвестиции (Iо)включают все затраты, связанные с общими вложениями на внедрение энергосберегающего мероприятия или проекта. Они включают следующие статьи затрат:

1) проект;

2) стоимость оборудования;

3) стоимость материалов;

4) монтаж и наладка;

5) другие затраты;

6) налоги.

Годовое чистое сбережение (В) - чистые ежегодные сбережения, получаемые после внедрения энергосберегающего мероприятия или проекта.

, (1)

, (1)

где S - сбереженная за год энергия (электрическая, тепловая и т.д.), кВт×ч/год; E - стоимость единицы энергии, руб/кВт×ч.

Срок окупаемости (PB) - время, которое необходимо чтобы инвестиции окупились, лет.

, (2)

, (2)

Исследования показывают, что многие энергосберегающие мероприятия, имеющие одинаковый срок окупаемости дают разную прибыль при их внедрении. Поэтому для распределения мероприятий по прибыльности необходимо определить коэффициент чистой существующей прибыли.

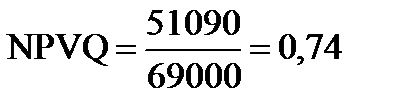

Коэффициент чистой существующей прибыли (NPVQ) - отношение чистой существующей прибыли (NPV) к общим инвестициям (Io):

, (3)

, (3)

Наибольший NPVQ указывает на наиболее прибыльное мероприятие.

Чистая существующая прибыль определяется по выражению:

, (4)

, (4)

где r - реальная процентная ставка; n - экономический срок службы мероприятия.

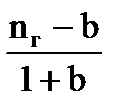

Реальная процентная ставка определяется по выражению:

, (5)

, (5)

где nr - номинальная процентная ставка (соответствует заемной процентной ставке банка); b - уровень инфляции.

После расчета NVPQ все мероприятия по энергосбережению ранжируются по прибыльности, пример ранжирования приведен в табл. 2.

Таблица 2

| № п.п. | Энергосберегающие мероприятия | Io, тыс. руб. | S, кВт×ч/год | B, тыс.руб./год | PB, лет | NPVQ, о.е. |

| Внедрение системы автоматического управления подачи тепловой энергии | 2,1 | 2,32 | ||||

| Уплотнение окон | 1,3 | 2,28 | ||||

| Изоляция пола чердака | 6,9 | 0,79 | ||||

| Изоляция труб, задвижек и т.д. | 5,3 | 0,73 | ||||

| Балансирование системы отопления и термостатических вентилей | 4,2 | 0,69 | ||||

| Утилизация тепла в системах вентиляции | 7,8 | 0,17 |

Пример 1. Определить, какое из двух энергосберегающих мероприятий прибыльнее.

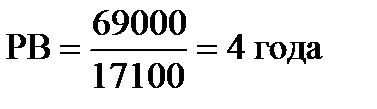

1. Установка в здании термостатических радиаторных вентилей с Io = 69000 руб. и B = 17100 руб./год.

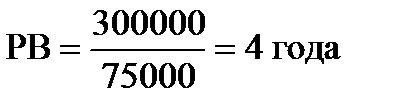

2. Установка утилизатора тепла в системе вентиляции с Io = 300000 руб. и B = 75000 руб./год

Расчет для термостатических вентилей

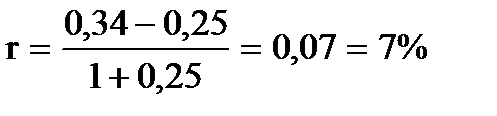

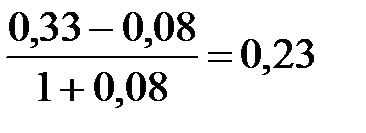

n = 10 лет, nr = 34%, b = 25%

1. Реальная процентная ставка по (5):

2. Срок окупаемости по (2):

3. Чистая существующая прибыль по (4):

4. Коэффициент чистой существующей прибыли по (3):

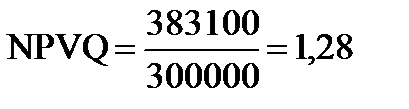

Расчет для утилизации тепла

n = 15 лет, nr = 34%, b = 25%, r = 7%

1. Срок окупаемости

2. Чистая существующая прибыль

3. Коэффициент чистой существующей прибыли

Выводы: Оба энергосберегающих мероприятия являются прибыльными и имеют одинаковый срок окупаемости 4 года. Однако, установка утилизатора тепла более прибыльна, поскольку NPVQ выше.

Пример 2

С целью экономии электроэнергии в осветительных установках технического университета (ТУ) были рекомендованы следующие мероприятия:

1) Замена люминесцентных ламп на лампы меньшей мощности

Замена люминесцентных ламп на лампы меньшей мощности производится по мере их перегорания и не требует дополнительных денежных затрат.

Величина экономии при этом составит 7,5% от годового потребления. При годовом потреблении люминесцентными лампами 1784920 кВт*ч в учебных корпусах и 110151 кВт*ч в общежитиях, экономия электроэнергии составит 178492 кВт*ч/год (133869 кВт*ч – в учебных корпусах, 44623 – в общежитиях), что в финансовом выражении составляет B = 105310 руб.

Срок окупаемости модернизации системы освещения:

PB = I0 / B = 0 / 105310 = 0.

Чистый дисконтированный доход:

где r =  =

=  , n = 10 лет.

, n = 10 лет.

Так как мероприятие является беззатратным и дает значительную годовую экономию, то оно является прибыльным и рекомендуется к осуществлению.

2) Замена ламп накаливания люминесцентными лампами

В настоящее время в корпусах и общежитиях ТУ число ламп накаливания составляет 607 штук (мощность каждой лампы 60 Вт).

Светоотдача ламп накаливания 12 лм/Вт, люминесцентных ламп 80 лм/Вт. Следовательно, мощность люминесцентных ламп, необходимых для замены ламп накаливания равна 36427 Вт, т.е. 68 светильников с люминесцентными лампами 2х40 Вт.

Стоимость одного светильника с электро-магнитным ПРА - 250 руб., с электронным ПРА - 600 руб.

а) Установка 68 светильников с электромагнитным ПРА обойдется в:

I0 = 68 * 250 = 17000 руб.

Данное мероприятие позволяет экономить 140031 кВт*ч электроэнергии (28761 кВт*ч – в учебных корпусах, 111270 – в общежитиях), что в финансовом выражении составляет B = 82618 руб.

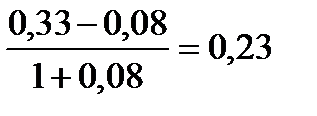

На сегодняшний момент по рублям расчетная номинальная процентная ставка банков nг = 33%, а уровень инфляции b = 8%.

Срок окупаемости модернизации системы освещения:

PB = I0 / B = 17000 / 82618 = 0,21 года.

Чистый дисконтированный доход:

где r = = , n = 10 лет.

Индекс доходности:

NPVQ = NPV / I0.= 296888 / 17000 = 17,46.

б) Установка 68 светильников с электронным ПРА обойдется в:

I0 = 68 * 600 = 40800 руб.

Электронный пуско-регулирующий аппарат позволяет экономить 20% от потребляемой электроэнергии, т.е. можно получить экономию еще больше чем в случае б. Данное мероприятие позволяет экономить 168037 кВт*ч электроэнергии (34513 кВт*ч – в учебных корпусах, 133524 – в общежитиях), что в финансовом выражении составляет B = 99142 руб.

На период расчета по рублям расчетная номинальная процентная ставка банков nг = 33%, а уровень инфляции b = 8%.

Срок окупаемости модернизации системы освещения:

PB = I0 / B = 40800 / 99142 = 0,41 года.

Чистый дисконтированный доход:

где r = = , n = 10 лет.

Индекс доходности:

NPVQ = NPV / I0.= 335868 / 40800 = 8,23.

Из произведенных расчетов можно сделать вывод, что мероприятие прибыльное как при внедрении люминесцентных ламп с обычным электро-магнитным ПРА, так и сэлектронным ПРА.

3) Автоматизация управления освещением

Внедрение автоматизации управления освещением даст годовую экономию электроэнергии на освещение 5% по общежитиям и 10% по учебным корпусам или 89245 кВт*ч (66933 кВт*ч в учебных корпусах, 22311 кВт*ч в общежитиях), в денежном выражении это составит В = 52655руб.

Затраты на данное мероприятие составят I0 = 170000 руб.

Срок окупаемости модернизации системы освещения:

PB = I0 / B = 170000 / 52655 = 3,23 года.

Чистый дисконтированный доход:

где r = = , n = 10 лет.

Индекс доходности:

NPVQ = NPV / I0.= 30051 / 170000 = 0,18.

Из произведенных расчетов можно сделать вывод, что мероприятие является прибыльным несмотря на большие капитальные вложения.

Результаты расчетов мероприятий по экономии электроэнергии в осветительных установках сведены в таблицу 3.

Таблица 3

Сводная таблица энергосберегающих мероприятий в осветительных установках

| Мероприятия по сохранению энергии | Инвес- тиции, руб. | Чистые сбережения | Срок окупаемости, лет | NPV, руб. | NPVQ | |

| кВт*ч/ год | руб. | |||||

| 1. Замена люминесцентных ламп на лампы меньшей мощности | - | |||||

| 2 Замена ламп накаливания люминесцентными лампами: а) с электромагнитным ПРА б) с электронным ПРА | 0,21 0,41 | 17,46 8,23 | ||||

| 3. Автоматизация управления освещением | 3,23 | 0,18 | ||||

| Всего по сохранению энергии |

Пример 3

От котельных технического университета тепловая энергия на отопление, вентиляцию и горячее водоснабжение отпускается объектам ТУ и сторонним потребителям. Поэтому на котельных желательно организовать пункт некоммерческого учета и автоматического контроля за тепловой энергией отпускаемого тепла для учебных корпусов ТУ. Пункты коммерческого учета тепловой энергии необходимо организовать так же на вводах сторонних потребителей.

Значительные резервы экономии имеются в системах отопления жилых и общественных зданий. Эффективным средством экономии тепловой энергии является организация в тепловых вводах учебных корпусов №1-6 и общежитий №1,3 и №2,4 индивидуальных тепловых пунктов (ИТП), оборудованных погодными компенсаторами и бесшумными смесительными насосами, системой автоматического регулирования (датчик температуры наружного воздуха, датчик температуры в магистрали системы отопления, ограничитель температуры обратной воды для системы горячего водоснабжения и ограничитель температуры обратной воды для системы вентиляции). Суммарная годовая экономия тепловой энергии таких ИТП может достигать 20%.

Ниже представлены мероприятия и рекомендации по экономии теплоэнергии:

1) Снижение потерь тепла через оконные проемы путем установки штор из ПВХ пленки в межрамном пространстве окон.

Энергосберегающая пленка предназначена для снижения потерь радиационной части тепловой энергии через окна, и устанавливаются на окне в межрамном пространстве, создавая при этом эффект третьего окна. При проведении расчетов было выяснено, что такой прием снижает тепловые потери через окна в 1,25¸1,35 раза.

Общая площадь остекления во всех учебных корпусах и общежитиях ТУ равна 30893 м2. Необходимо 28863 пог. м пленки при ее ширине 115 см. Стоимость пленки 3 руб./пог. м, т. е. затраты на пленку Зпл = 86589 руб. Также для установки пленки необходимо 56000 пог. м зажимных профилей. При их стоимости 5,5 руб./пог. м затраты на них составляют Зпр = 308000 руб. Всего капитальные затраты составят I0 = 394589 рублей. Снижение потерь тепла через оконные проемы позволит получить годовую экономию тепловой энергии:

- в учебных корпусах ТУ, получающих тепло от котельной №1 – 1172 ГКал/год;

- в учебном корпусе №6 ТУ, получающем тепло от котельной №2 – 906 ГКал/год;

- в общежитиях №1-4, отапливаемых от теплосетей МП «Теплоэнерго» - 693 ГКал/год;

- в учебном корпусе №8 – 41 ГКал/год;

Итого по объектам ТУ – 2811 ГКал/год.

В денежном выражении при стоимости 1ГКал = 100 руб.:

- в учебных корпусах ТУ, получающих тепло от котельной №1 – 1172*100 = 117200 руб.;

- в учебном корпусе №6 ТУ, получающем тепло от котельной №2 – 906*100 = 90600 руб.;

- в общежитиях №1-4, отапливаемых от теплосетей МП «Теплоэнерго» - 693*100 = 69300 руб.;

- в учебном корпусе №8 – 41*100 = 4100 руб.

Итого по объектам ТУ – B = 410*95 = 281100 руб.

Срок окупаемости установки пленки ПВХ:

PB = I0 / B = 394589 / 281100 = 1,4 года.

Чистый дисконтированный доход:

где r = =  , n = 5 лет.

, n = 5 лет.

Индекс доходности:

NPVQ = NPV / I0.=393467 / 394589 = 1,00.

Из произведенных расчетов можно сделать вывод, что мероприятие прибыльное.

2) Снижение теплопотребления за счет автоматизации систем отопления, вентиляции и горячего водоснабжения и установки теплосчетчиков.

Предполагается установка системы автоматизации отопления, вентиляции и горячего водоснабжения и теплосчетчик. Для системы отопления эффективна таймерная регулировка снижения температуры в зданиях в ночное время и в выходные дни при учете температуры окружающего воздуха, а для вентиляции и ГВС по температуре обратной трубы. По данным фирм – производителей оборудования для автоматизации систем теплоснабжения снижение потребления тепла может достигать 30% за отопительный период. Кроме того, обеспечивается поддержание комфортной температуры воздуха в помещениях, упрощается настройка, регулирование и эксплуатация систем отопления. Установка теплосчетчиков позволяет снизить финансовые затраты по тепловой энергии за счет разницы между фактическим и нормативным потреблением тепла.

Стоимость одного ИТП с теплосчетчиком составит 180000 рублей. К установке планируется 8 ИТП, т.е. капитальные затраты равны I0 = 1440000 руб. Снижение потерь тепла за счет автоматизации систем отопления, вентиляции и горячего водоснабжения и установки теплосчетчиков позволит получить годовую экономию тепловой энергии:

- в учебных корпусах ТУ, получающих тепло от котельной №1 – 1715 ГКал/год;

- в учебном корпусе №6 ТУ, получающем тепло от котельной №2 – 1331 ГКал/год;

- в общежитиях №1-4, отапливаемых от теплосетей МП «Теплоэнерго» - 1112 ГКал/год;

- в учебном корпусе №8 – 60 ГКал/год;

Итого по объектам ТУ – 4217 ГКал/год.

В денежном выражении при стоимости 1ГКал = 100 руб.:

- в учебных корпусах ТУ, получающих тепло от котельной №1 – 1715*100 = 171500 руб.;

- в учебном корпусе №6 НГТУ, получающем тепло от котельной №2 – 1331*100 = 133100 руб.;

- в общежитиях №1-4, отапливаемых от теплосетей МП «Теплоэнерго» - 1112*100 = 111200 руб.;

- в учебном корпусе №8 – 60*100 = 60000 руб.

Итого по объектам НГТУ – B = 4217*100 = 421700 руб.

Срок окупаемости модернизации системы отопления:

PB = I0 / B = 1440000 / 421700 = 3,4 года.

Чистый дисконтированный доход:

где r = = , n = 10 лет.

Индекс доходности:

NPVQ = NPV / I0.= 162152 / 1440000 = 0,11.

Из произведенных расчетов можно сделать вывод, что мероприятие прибыльное.

Результаты расчетов мероприятий по экономии теплоэнергии сведены в таблицу 4.

Таблица 4

Сводная таблица энергосберегающих мероприятий по тепловой энергии

| Мероприятия по сохранению энергии | Инвестиции, руб. | Чистые сбережения | Срок окупаемости, лет | NPV, руб. | NPVQ | |

| ГКал/ год | руб. | |||||

| 1 Снижение потерь тепла через оконные проемы путем установки штор из ПВХ пленки в межрамном пространстве окон | 1,4 | 1,00 | ||||

| 2 Снижение теплопотребления за счет автоматизации систем отопления, вентиляции и горячего водоснабжения и установки теплосчетчиков | 3,4 | 0,11 | ||||

| Всего по сохранению энергии |

Пример 4

С целью определения фактических расходов холодной воды в техническом университете предполагается установка счетчиков холодной воды марки СТВ-100 в количестве 10 штук:

на вводах корпусов 1, 2-4, 3, 5, 6, 8;

на вводах общежитий № 1, 2, 3, 4.

Стоимость одного счетчика составит 4378 рублей. Капитальные затраты равны I0 = 10 * 4378 = 43480 руб. Снижение потерь тепла за счет установки счетчиков холодной воды позволит получить годовую экономию холодной воды в размере 20% от общего потребления.

При годовом потреблении 88300 м3 экономия составит 17660 м3. В денежном выражении при стоимости 1м3 = 2,66 руб.:

B = 17660 * 2,66 = 46976 руб.

Срок окупаемости модернизации системы отопления:

PB = I0 / B = 43780 / 46976 = 0,9 года.

Чистый дисконтированный доход:

где r = = , n = 10 лет.

Индекс доходности:

NPVQ = NPV / I0.=134695 / 43780 = 3,08.

Из произведенных расчетов можно сделать вывод, что мероприятие прибыльное.

Дата добавления: 2020-04-12; просмотров: 1533;

Поиск по сайту

Узнать еще

- III. Организационное обеспечение специальной оценки условий труда.

- ІV. Короткий зміст питань, що виносяться на державний іспит з теоретико – методичних основ фізичного виховання (теорія та методика фізичного виховання).

- Агрегированные оценки

- Алгоритм базовых реанимационных мероприятий (приложение 1)

- Анализ исходных данных. Проведение оценки значимости экологической ситуации

- Анализ объекта оценки и его окружения

- Анализ объекта оценки с позиции отражающей взаимоотношения компонентов собственности

- Анализ отклонений - основной инструмент оценки деятельности центров ответственности

Публикации по технике и механике

Публикации по биологии

Публикации по информатике

Публикации по строительству

Публикации по физике

Публикации по химии

Публикации по электронике

Публикации по искусству

Публикации по географии

Публикации по медицине