Государственные элементные сметные нормы на строительные работы (ГЭСН).

ГЭСН введены в действие с 1.05.2002 г. и предназначены для определения состава ресурсов и потребности ресурсов при выполнении строительных работ и составления смет ресурсным методом. Они отражают среднеотраслевые затраты на эксплуатацию строительных машин и механизмов, технологию и организацию в зависимости от видов работ. ГЭСН обязательны для всех предприятий, которые осуществляют строительство с привлечением государственного бюджета и целевых внебюджетных фондов. Для строек, финансирование которых осуществляется за счет собственных средств предприятия они носят рекомендательный характер.

ГЭСН содержат следующие показатели:

- затраты труда рабочих-строителей в человеко-часах;

- средний разряд работы;

- затраты труда машинистов в человеко-часах;

- состав и время эксплуатации строительных машин в машино-часах;

- расход материалов, изделий и конструкций в физических единицах измерения;

- расход энергоносителей (топливо, электрическая тепловая энергия, сжатый воздух и т.д.)

Территориальные единичные расценки на строительные работы (ТЕР)

ТЕР на строительные и ремонтные работы, которые применяются в Омске и области, предназначены для определения прямых затрат в сметной стоимости строительных работ. Каждый сборник ТЕР содержит техническую часть и расценки на измеритель конструкции или работ. В технической части отражаются сведения о назначении и порядке применения расценок, правила исчисления объемов работ и т.д. Таблицы ТЭР содержат показатели сметных затрат:

- прямые затраты;

- затраты на основную з/плату рабочих строителей;

- затраты на эксплуатацию строительных машин;

- затраты на материалы, изделия и конструкции;

- расход материалов, который не учтен расценками.

Методы определения цены строительной продукции.

При определении стоимости СМР и цены строительной продукции возможны 3 подхода:

- Минимальный уровень цены, определяемый затратами.

- Максимальный уровень цены, сформированный спросом.

- Оптимально возможный уровень цены.

Методы.

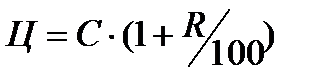

- Метод «текущие издержки + прибыль». При использовании данного метода цена определяется по следующей формуле

С – это текущие издержки, связанные с производством и реализацией продукции,

R – рентабельность, %

Задача Определить цену, если текущие издержки составляют 50 тыс.руб/шт, а рентабельность составляет 40%.

Ц = 50 тыс.руб/шт * (1+ 40/100) = 70 тыс.руб/шт.

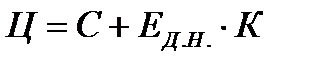

- Метод целевой прибыли.

При использовании метода целевой прибыли предприятие стремится установить цену, которая позволяет получить желаемую величину чистой прибыли.

С – текущие издержки, связанные с производством и реализацией продукции,

К – инвестиции в основной и оборотный капитал,

Е – норма прибыли на капитал, которая отражает желаемую величину прибыли.

- Метод установления цены с учетом спроса.

Данный метод базируется на анализе кривой спроса на выпускаемую продукцию и в зависимости от характеры ценовой политики производитель выделяет 3 модификации данного метода:

1) Производитель при установлении цены стремится максимизировать величину прибыли

2) Производитель стремится сохранить стабильность объемов производства.

3) При установлении цены производитель стремится к увеличению доли рынка.

- Метод средних цен.

При использовании данного метода основой цены продукции является уже сложившийся уровень цен и цена устанавливается как средняя по региону на реализуемую продукцию.

Дата добавления: 2020-03-17; просмотров: 833;

Поиск по сайту

Узнать еще

- Cпецифика логопедической работы в остром периоде

- H. Разработка мер по повышению качества работы органа здравоохранения

- II раздел. Организация работы логопеда в группе для детей с ОНР

- II. ГОСУДАРСТВЕННЫЕ СТАНДАРТЫ

- III. СТРОИТЕЛЬНЫЕ НОРМЫ И ПРАВИЛА

- IV. Выполнение работы

- IV. Выполнение работы

- IV. Выполнение работы

Публикации по технике и механике

Публикации по биологии

Публикации по информатике

Публикации по строительству

Публикации по физике

Публикации по химии

Публикации по электронике

Публикации по искусству

Публикации по географии

Публикации по медицине