Основные показатели оборачиваемости капитала

| Показатель | Способ расчета | Что характеризует |

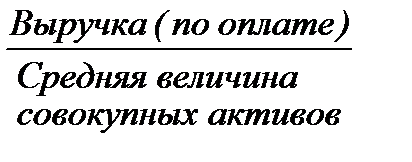

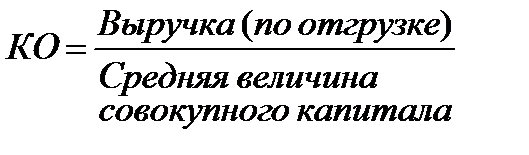

| 1. Коэффициент оборачиваемости совокупного капитала |

| Скорость оборота совокупного капитала |

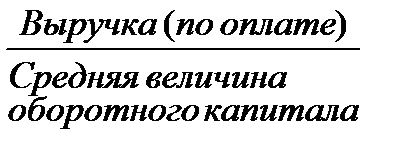

| 2. Коэффициент оборачиваемости оборотного капитала |

| Скорость оборота капитала в операционном цикле |

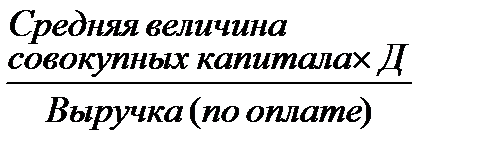

| 3. Период оборота совокупного капитала |

| Продолжительность одного оборота совокупного капитала |

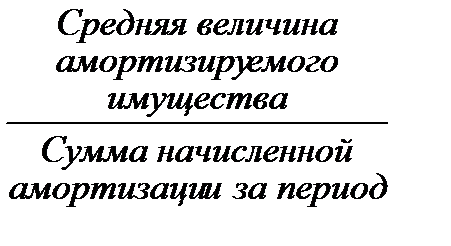

| 4.Период оборота капитала в амортизируемом имуществе |

| Продолжительность оборота капитала , вложенного в недвижимость |

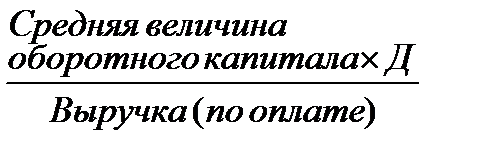

| 5.Период оборота капитала в оборотных активах |

| Продолжительность одного оборота капитала в операционном цикле |

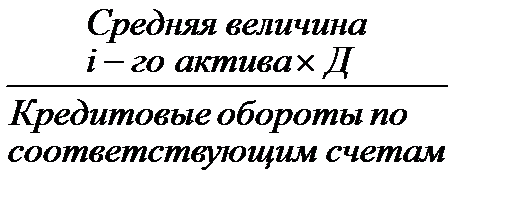

| 6.Период оборота капитала в отдельных видах оборотных активов |

| Продолжительность нахождения капитала в i-м виде оборотных активов |

| 7. Капиталоотдача |

| Степень интенсивности использования капитала |

Особое значение при оценке и анализе деловой активности имеет длительность операционного цикла, т. е. периода полного оборота капитала в запасах сырья, незавершенного производства, готовой продукции, остатках дебиторской задолженности, а также финансового цикла, который короче операционного цикла на период погашения предприятием своей кредиторской задолженности.

Период оборачиваемости средств может быть рассчитан по каждому счету с использованием следующей формулы:

В этом случае будет обеспечена более объективная оценка оборачиваемости. Однако осуществить подобный расчет можно лишь при использовании внутренних бухгалтерских регистров (оборотного баланса или Главной книги), что выходит за рамки внешнего анализа деловой активности.

Экономический эффект в результате ускорения оборачиваемости капитала выражается в относительном высвобождении средств из оборота, а также в увеличении суммы выручки и суммы прибыли.

Сумма высвобожденных средств из оборота в связи с ускорением (–Э) или дополнительно привлеченных средств в оборот (+Э) при замедлении оборачиваемости капиталаопределяется умножением однодневного оборота по реализации на изменение продолжительности оборота:

Увеличение суммы прибыли за счет изменения коэффициента оборачиваемости капитала можно рассчитать умножением прироста последнего на базовый уровень коэффициента рентабельности продаж и на среднегодовую сумму оборотного капитала отчетного периода:

Отдавая должное показателям оборачиваемости средств, в то же время следует отметить, что они не являются единственными при оценке деловой активности. Нельзя сводить деловую активность только к данным индикаторам и отождествлять деловую активность и оборачиваемость капитала.

По мнению многих ученых, коэффициент оборачиваемости – основной показатель интенсивности использования ресурсов предприятия, главным же показателем эффективности менеджмента являются рентабельность капитала.

Дата добавления: 2022-07-20; просмотров: 99;

Поиск по сайту

Публикации по технике и механике

Публикации по биологии

Публикации по информатике

Публикации по строительству

Публикации по физике

Публикации по химии

Публикации по электронике

Публикации по искусству

Публикации по истории