Методика оценки эффективности использования

Заемного капитала

Принято различать производственный и финансовый эффект использования заемных средств в обороте предприятия. Производственный эффект проявляется в наращивании объемов деятельности, ускорении реализации крупных проектов, обновлении ассортимента и повышении качества продукции, росте производительности труда и т.д. Финансовый эффект выражается в ускорении оборачиваемости капитала и приращении собственного капитала.

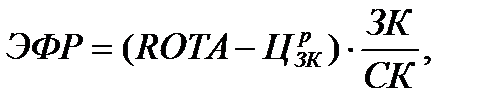

Для оценки финансовой эффективности использования заемных средств определяют эффект финансового рычага (ЭФР). Он показывает, на сколько процентов прирастает собственный капитал за счет привлечения заемных средств в оборот предприятия.

Для исчисления его уровня в условиях инфляции рекомендуется использовать следующий алгоритм:

(1)

(1)

или модифицированный ее вариант

(2)

(2)

где ROTA – рентабельность совокупного капитала после уплаты налогов, %;

Кн – уровень налогового изъятия из прибыли (отношение налогов из прибыли к сумме прибыли до налогообложения);

– номинальная цена заемных ресурсов (отношение суммы начисленных процентов к средней сумме заемных средств);

– номинальная цена заемных ресурсов (отношение суммы начисленных процентов к средней сумме заемных средств);

– реальная цена заемных ресурсов (отношение суммы начисленных процентов (Проц) с учетом налоговой экономии и инфляционной премии к средней сумме заемных средств). Для ее расчета используется модель И Фишера:

– реальная цена заемных ресурсов (отношение суммы начисленных процентов (Проц) с учетом налоговой экономии и инфляционной премии к средней сумме заемных средств). Для ее расчета используется модель И Фишера:

i– темп инфляции за исследуемый период.

ЗК – средняя сумма заемного капитала за исследуемый период;

СК – средняя сумма собственного капитала.

Эффект финансового рычага показывает, насколько процентов увеличивается сумма собственного капитала за счет привлечения заемных средств в оборот предприятия. Положительный ЭФР возникает в тех случаях, если рентабельность совокупного капитала выше средневзвешенной цены заемных ресурсов, т.е. когда RОТA>Цзк. Например, рентабельность совокупного капитала после уплаты налога составляет 15%, в то время как цена заемных ресурсов равна 10%. Разность между стоимостью заемных средств и доходностью совокупного капитала позволит увеличить рентабельность собственного капитала. При таких условиях выгодно увеличивать плечо финансового рычага, т.е. долю заемного капитала. Если RОТA<Цзк, создается отрицательный ЭФР (эффект «дубинки»), в результате чего происходит «проедание» собственного капитала и это может стать причиной банкротства предприятия.

Используя данные табл. 7.1, рассчитаем эффект финансового рычага за прошлый и отчетный год на анализируемом нами предприятии и факторы изменения его уровня.

Таблица 7.1

Исходные данные для расчета эффекта финансового рычага

на анализируемом предприятии

| Показатель | Прошлый период | Отчетный период |

| 1.Прибыль до уплаты налогов и процентов, млн руб. | ||

| 2.Проценты к уплате, млн руб. | ||

| 3.Прибыль отчетного периода после уплаты процентов за кредиты, млн руб. | ||

| 4.Налоги из прибыли, млн руб. | ||

| 5.Чистая прибыль, млн руб. | ||

| 6.Уровень налогообложения, коэффициент (п.4/п3) | 0,26 | 0,2532 |

| 7.Среднегодовая сумма активов, млн руб. | ||

| 8.Собственный капитал, млн руб. | ||

| 9.Заемный капитал, млн руб. | ||

| 10.Плечо финансового рычага (отношение заемного капитала к собственному) | 0,509 | 0,507 |

| 11.Рентабельность совокупного капитала (ROTA), % | 31,07 | 28,85 |

| 12.Номинальная цена заемных ресурсов, % (п.2/п.9) | 9,55 | 8,56 |

| 13. Темп инфляции, % | ||

| 13.Реальная цена заемных средств с учетом налоговой экономии и инфляционной премии , % | -10,78 | -5,00 |

| Эффект финансового рычага, % | 21,30 | 17,16 |

Отсюда общее изменение ЭФР составляет: 17,16 – 21,30 = –4,14 %, в том числе за счет:

· уровня рентабельности инвестированного капитала

20,17 – 21,30 = -1,13 %;

· цены заемных средств

17,22 – 20,17 = –2,95 %;

· плеча финансового рычага

17,16 – 17,22 = –0,06 %.

Несмотря на снижение доходности совокупного капитала, в сложившихся условиях выгодно использовать заемные средства в обороте предприятия, так как в результате этого повышается размер собственного капитала.

Инфляция повышает ЭФР за счет обесценивания как процентов, так и самого долга. Из-за инфляции рентабельность собственного капитала повысилась в целом на 6,6%, в том числе за счет:

а) не индексации процентов по займам

;

;

б) не индексации самих заемных средств

Эффект финансового рычага можно рассчитывать не только в целом по всему заемному капиталу, но и по каждому его источнику (долгосрочным, краткосрочным кредитам банка, займам, товарным кредитам, кредиторской задолженности, беспроцентным заемным ресурсам и т.д.). Тогда в вышеприведенную формулу нужно подставлять не средневзвешенную цену заемного капитала, а цену конкретного его источника, например, среднюю ставку процента за краткосрочные кредиты банка или средний процент купонных выплат по облигациям и т.д.

Используя данные табл.7.2 и 7.3, рассчитаем ЭФР:

а) по долгосрочным кредитам банка

б) по краткосрочным кредитам банка

в) по беспроцентным ресурсам (БПР) для расчета ЭФР используем следующую формулу, поскольку эффект инфляции проявляется в результате обесценения только самого долга:

Полученные результаты, представленные в табл.7.2 позволяют оценить долю каждого вида заемных средств в формировании уровня ЭФР.

Таблица 7.2

ЭФР по видам заемных ресурсов за отчетный год

| Источник | Сумма заемныхсредств, млн руб. | Доля в общей сумме, % | Цена, коп. | Сумма процентов, млн руб. | ЭФР, % | Доля в общем ЭФР, % |

| Долгосрочные кредиты | 29,73 | -0,7125 | 4,45 | 25,9 | ||

| Краткосрочные кредиты | 30,40 | -1,7126 | 4,71 | 27,5 | ||

| Беспроцентные ресурсы | 39,87 | – | – | 8,00 | 46,6 | |

| Итого | -5,0 | 17,16 |

Таким образом, привлекая заемные ресурсы, предприятие может увеличить собственный капитал, если рентабельность инвестированного капитала окажется выше цены привлеченных ресурсов.

Дата добавления: 2022-07-20; просмотров: 102;

Поиск по сайту

Публикации по технике и механике

Публикации по биологии

Публикации по информатике

Публикации по строительству

Публикации по физике

Публикации по химии

Публикации по электронике

Публикации по искусству

Публикации по истории