Средние и предельные издержки

Средние издержки АС есть частное от деления общих издержек на объем продукции. При этом АС = AFC + AVC, где АС — средние издержки, AFC — средние постоянные издержки, AVC — средние переменные издержки.

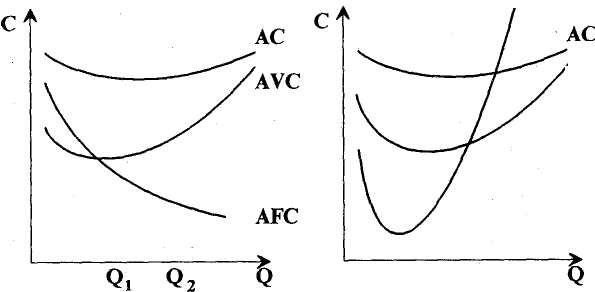

Поскольку сумма постоянных издержек постоянна, то средние постоянные издержки AFC уменьшаются с ростом объема продукции. Когда выпускается малое число единиц продукции, на них падает вся тяжесть постоянных издержек. При увеличении объема производства средние постоянные издержки снижаются и величина их стремится к нулю.

Иным образом ведут себя средние переменные издержки. На поведение средних переменных издержек влияет так называемый "закон убывающей производительности". Предполагается, что если есть хотя бы один постоянный ресурс, количество которого не может быть изменено (размер земельного участка, уровень технологии и т. д.), то при увеличении переменных издержек на прочие ресурсы средняя производительность переменных ресурсов сначала возрастает (средние переменные издержки падают), а затем, начиная с некоторого выпуска Q1, производительность снижается (средние переменные издержки растут).

АС - средние общие издержки, МС – предельные издержки, AVC- средние переменные издержки, AFC - средние постоянные издержки при производстве Q единиц. Поведение средних общих издержек АС определяется:

а). поведением средних переменных издержек AVC, на которое оказывает влияние закон убывающей производительности,

б). поведением средних постоянных издержек AFC, которые уменьшаются с увеличением объема выпуска Q.

На рис. 4.1 средние переменные издержки AVC принимают минимальное значение при объеме выпуска Q1. Далее средние переменные издержки AVC начинают возрастать. Однако, средние постоянные издержки продолжают падать. В результате средние издержки АС сначала еще некоторое время будут падать, пока снижение средних постоянных издержек не будет компенсироваться ростом средних переменных издержек. С этого момента средние издержки АС начинают возрастать. Поскольку изменение средних общих издержек неравномерно, возникает необходимость измерения предельных изменений. Допустим, предприятие выпускает Q единиц продукции с общими издержками ТС. Возникает вопрос: на какую величину А ТС увеличатся общие издержки при увеличении выпуска на одну единицу?

Такой подход приводит к понятию предельных издержек.

Предельные издержки = приращение издержек : приращение объема продукции

Необходимость измерять предельные издержки, не ограничиваясь средними издержками, исходит из действия закона убывающей эффективности.

3.ЗАКОН УБЫВАЮЩЕЙ ПРОИЗВОДИТЕЛЬНОСТИ (ДОХОДНОСТИ)

Закон убывающей производительности играет в теории производства столь же фундаментальную роль, что и положение об убывающей предельной полезности в теории потребления. Знание закона убывающей предельной полезности позволяет нам объяснить поведение потребителя, максимизирующего общую полезность, и определить характер функции спроса от цены (кривой спроса). Закон убывающей производительности лежит в основе поведения производителя, максимизирующего прибыль, и определяет характер и функции предложения от цены (кривой предложения).

Закон убывающей производительности вовсе не предполагает неуклонного убывания производительности от века к веку, этот закон имеет место лишь в условиях неизменности какого-либо из факторов производства, например, технологии производства, размера производственной территории. Очевидно, что в коротком периоде увеличение объема выпуска продукции возможно только за счет привлечения дополнительных единиц переменного фактора производства, при этом другие факторы остаются постоянными. В этих условиях начинает действовать закон убывающей производительности, который гласит, что, начиная с некоторого момента, каждая добавочная единица переменного фактора приносит меньшее приращение общего выпуска продукции, чем предыдущая. Таким образом, предельная производительность переменного фактора производства рано или поздно начинает снижаться. Именно это обстоятельство определяет вид кривой предложения: начиная с некоторого момента, рост издержек опережает рост объема производства. Производитель вынужден предлагать товар за более высокую цену. Совершенствование технологии, например, или увеличение земельных угодий поднимает кривую предложения, повысив производительность. Таким образом, закон понижающейся производительности (доходности) действует в коротком периоде, а не на протяжении длительного периода существования человеческого общества. Объясним это на примере. Допустим, на предприятии имеется оборудование, и рабочие производят продукцию в одну смену. Допустим, что предприниматель нанял больше рабочих, и работа теперь ведется в две смены. Производительность и доходность растут. Предприниматель нанимает еще дополнительное количество рабочих, организует работу в три смены. Опять наблюдаем рост производительности и доходности. Но если и дальше продолжать нанимать рабочих, то дальнейшего роста производительности не будет. Такой постоянный фактор, как оборудование, уже исчерпал свои возможности. Приложение к нему дополнительных ресурсов теперь не будет давать прежнего эффекта, напротив, начиная с этого момента, эффективность добавочных вложений будет уменьшаться, издержки на единицу продукции — возрастать. Если через несколько лет сменить оборудование на более производительное, то произойдет рост производительности. Некоторое время дополнительные вложения будут приводить к росту производительности и доходности. Но наступит момент, когда новое, более производительное оборудование себя исчерпает и снова эффективность дополнительных вложений начнет падать, а издержки на каждую дополнительную единицу возрастать.

Мы видим из этого примера, что для анализа работы предприятия недостаточно только средних издержек, средней доходности и других средних величин, а необходимо знать, каковы эти показатели на каждый данный момент, то есть нужно знать предельные величины. Таким образом, необходимость предельного анализа в экономике определяется законом убывающей производительности.

Дата добавления: 2016-06-15; просмотров: 4016;

Поиск по сайту

Узнать еще

- А. ОДНООСНОВНЫЕ ПРЕДЕЛЬНЫЕ КИСЛОТЫ

- Абсолютные и средние показатели вариации

- Абсолютные и средние показатели вариации и способы их расчета

- Анализ техники бега на средние дистанции.

- Б. ОДНООСНОВНЫЕ НЕПРЕДЕЛЬНЫЕ КИСЛОТЫ

- Б. ФЕХТОВАНИЕ В СРЕДНИЕ ВЕКА

- Вмененные издержки.

- Вопрос 2. Страхование в средние века и эпоху становления капитализма

Публикации по технике и механике

Публикации по биологии

Публикации по информатике

Публикации по строительству

Публикации по физике

Публикации по химии

Публикации по электронике

Публикации по искусству

Публикации по географии

Публикации по медицине