Оценка рентабельности маркетинговых мероприятий

Для оценки рентабельности маркетинговых мероприятий необходимо рассчитать валовую прибыль.

Валовая прибыль представляет собой финансовый эффект, который получает компания после того, как были осуществлены маркетинговые инвестиции. Она определяется как выручка от продаж за вычетом всех затрат, потребовавшихся для производства товара или услуги, а также всех издержек, связанных со сбытом. Валовая прибыль рассчитывается по следующей формуле:

Валовая прибыль = Выручка - Себестоимость реализованных товаров – прочие приростные расходы.

Себестоимость реализованных товаров отражает постоянные и переменные издержки, такие как затраты на материалы и рабочую силу, производственные накладные расходы.

В рассматриваемой организации себестоимость определяется в процентном соотношении от выручки:

85 % составляет себестоимость

15% составляет прибыль.

Прочие приростные расходы отражают переменные издержки, специфичные для данной продажи или для группы вновь привлеченных клиентов, типа расходов на обработку заказов, их исполнение и на обслуживание клиентов.

Для данной организации приростные расходы будут составлять 50 руб. – стоимость компакт-диска, с рекламной информацией о других предлагаемых продуктах и услугах, который входит в комплект поставки при приобретении программы, т.е. приростные расходы для каждого мероприятия рассчитываются как количество продаж (отправок) умноженное на стоимость компакт-диска с рекламными материалами.

Проведем расчет в таблице 3

Таблица 3 – Расчет валовой прибыли, руб.

| Название мероприятия | Выручка от мероприятия | Себестоимость реализованных продуктов | Количество отправленных рекламных дисков | Прочие приростные расходы | Валовая прибыль |

| Выставка-конференция "Бухгалтерский учет и аудит - 2017" | 531 805 | 452034,25 | 78470,75 | ||

| Аудит в России | 499 449 | 424531,65 | 73967,35 | ||

| Аудит в России (Ноябрь) | 175 165 | 148890,25 | 26124,75 | ||

| Документация в информационном обществе | 28 800 | 4170,00 | |||

| Сайта «Восход Консалт» | 962 959 | 818515,15 | 142243,85 | ||

| Рассылка по аудиторским фирмам 2017 | 33 800 | 5020,00 | |||

| Контакты от Сажина Д.Б. | 370,00 | ||||

| Сайт "Сервис-Аудит" | 44 258 | 37619,3 | 6588,70 | ||

| "Сарафанное радио" | 73452,75 | 12712,25 | |||

| Рассылка по архивным учреждениям. | 27 300 | 3995,00 | |||

| Семинар "Практика внутреннего и внешнего аудита" | 83 128 | 70658,8 | 12419,20 | ||

| Реклама в журнале "Безопасность труда в промышленности" | 34 500 | 5025,00 | |||

| Семинар в Госгортехнадзоре | 2 970 | 2524,5 | 395,50 |

Продолжение таблицы 3

| Название мероприятия | Выручка от мероприятия | Себестоимость реализованных продуктов | Количество отправленных рекламных дисков | Прочие приростные расходы | Валовая прибыль |

| Реклама в журнале "Двойная запись" | 48 825 | 41501,25 | 7273,75 | ||

| Прямой маркетинг "Аккредитованные организации" | 113 760 | 16764,00 | |||

| Семинар в МГТУ нефти и газа им. Губкина | 3 087 | 2623,95 | 413,05 | ||

| Прямой маркетинг (Обзвон справочников) | 69 776 | 59309,6 | 10166,40 | ||

| Семинар в НТЦ ПБ | 88 837 | 75511,45 | 12975,55 | ||

| Прямой маркетинг (Обзвон телефонного справочника Москвы) | 150 100 | 21765,00 | |||

| Семинар в УМЦ Министерство Энергетики РФ | 106 500 | 15925,00 | |||

| Сумма | 3 094 234 |

Далее рассчитываем рентабельность инвестиций в маркетинговых мероприятиях.

РИ – это процентный показатель, и значит его положительное значение соответствует финансовой выгоде от инвестиции, а отрицательное – убытку. В случае, если валовая прибыль равна инвестициям в маркетинг, значение РИ составит 0%, что характеризует безубыточность инвестиций.

РИ рассчитывается по следующей формуле:

Таблица 4 – Расчет рентабельности инвестиций (РИ)

| Название мероприятия | Инвестиции в маркетинг, (руб.) | Валовая прибыль (руб.) | Рентабельность инвестиций |

| Выставка-конференция "Бухгалтерский учет и аудит - 2017" | 42 000 | 78470,75 | 86,83 |

| Выставка-конференция "Технологии безопасности" | 42 000 | -100 | |

| Аудит в России | 6 000 | 73967,35 | 1132,78 |

| Аудит в России | 9 000 | 26074,75 | 189,71 |

| Документация в информационном обществе | 1290,00 | ||

| Сайта "Восход Консалт" | 108 000 | 142243,85 | 31,71 |

| Рассылка по аудиторским фирмам 2017 | 23 000 | -78,17 | |

| Контакты от Сажина Д.Б. | 23,33 | ||

| Сайт "Сервис-Аудит" | 2212,9 | 6588,7 | 197,74 |

Продолжение таблицы 4

| Название мероприятия | Инвестиции в маркетинг, (руб.) | Валовая прибыль (руб.) | Рентабельность инвестиций |

| «Сарафанное радио» | 12712,25 | ||

| Рассылка по архивным учреждениям. | 33,17 | ||

| Семинар "Практика внутреннего и внешнего аудита" | 40 000 | 12419,2 | -68,95 |

| Реклама в журнале "Безопасность труда в промышленности" | 16 000 | -68,59 | |

| Семинар в Госгортехнадзоре | 395,5 | 31,83 | |

| Реклама в журнале "Двойная запись" | 7273,75 | 45,47 | |

| Прямой маркетинг "Аккредитованные организации" | 8307,00 | ||

| Семинар в МГТУ нефти и газа им. Губкина | 413,05 | 37,68 | |

| Прямой маркетинг (Обзвон справочников) | 10166,4 | 4983,2 | |

| Семинар в НТЦ ПБ | 12975,55 | 4225,18 | |

| Прямой маркетинг (Обзвон телефонного справочника Москвы) | 10907,50 | ||

| Семинар в УМЦ Министерства Энергетики РФ | 5158,33 | ||

| Сумма | 298 613 | 456 885 |

По итогам проведенных расчетов можно сделать следующие выводы.

Фирма принимает для себя порог рентабельности равный нулю, т.е. те мероприятия будут рентабельны, которые приносят любую выручку больше «0», эти мероприятия целесообразно проводить в следующие года. Выставка-конференция «Технологии безопасности не принесла доход в этом году, но позволила получить базу новых контактов (потенциальных клиентов) и повысить уровень осведомленности о продукте и фирме, это говорит о том, что участники этого мероприятий могут в дальнейшем приобрести продукты. Это мероприятие также целесообразно проводить в следующие года, т.к. в предыдущие года оно приносило доход. Такие мероприятия, как рассылка по аудиторским фирмам 2017, семинар «Практика внутреннего и внешнего аудита», реклама в журнале» «Безопасность труда в промышленности» принесли выручку, но являются нерентабельными, т.к. затраты на данное мероприятие значительно превышают выручку. Мероприятия семинар «Практика внутреннего и внешнего аудита» и реклама в журнале «Безопасность труда в промышленности» проводить не следует, т.к. они являются убыточными для фирмы. Рассылка по аудиторским фирмам также оказалась не эффективной, но такого рода мероприятие способно повысить уровень осведомленности и принести продажи в будущих периодах. Его следует проводить в следующих годах.

Остальные мероприятия являются абсолютно или достаточно эффективными, т.к. имеют достаточно высокие показатели рентабельности и их доход значительно превышает затраты на мероприятие.

Специфика данной организации такова, что отложенный период продаж необходимо принимать не менее двух лет, поэтому если предложенное мероприятие не принесло доход в этом году, но повысило уровень осведомленности, то возможно продажа состоится в следующем году. Необходимо оставить мероприятие в плане на следующий год и проследить его результаты.

Далее рассчитаем общую рентабельность маркетингового плана. Здесь учитываются суммарные затраты (инвестиции) на все мероприятия (мероприятия которые принесли реальный доход, мероприятия которые не принесли доход, но повысили уровень осведомленности потенциальных клиентов, нерентабельные мероприятия), их сумма будет равна 298 613 р. Воспользуемся формулой для расчета рентабельности инвестиций:

Общая рентабельность инвестиций составляет 53%, отсюда следует, что маркетинговый план организации достаточно эффективен.

Теперь рассчитаем общую рентабельность маркетингового плана с учетом тех мероприятий, доход от которых оценить не удается, в силу отсутствия информации.

Здесь учитываем суммарные затраты (инвестиции) от мероприятий, доход которых известен (298 613 руб.) и суммарные затраты на мероприятия с неизвестным доходом (115 500 руб.), их общая величина будет равна – 412 113 руб.

Общая рентабельность инвестиций составляет 10,9 %. Отсюда следует, что маркетинговый план организации с учетом мероприятий доход, от которых оценить не удается, в силу отсутствия информации, достаточно эффективен.

Такая детализация позволит выявить, от каких менее рентабельных мероприятий стоит отказаться, если бюджет фирмы окажется в критической ситуации.

Изложенная в теоретической части методика применяемая к одному мероприятию, предлагающая регулярно увеличивать затраты на маркетинговые мероприятия для увеличения объема продаж не может быть применена к данной организации из-за определенной специфики отрасли, поэтому применим эту методику к маркетинговому плану в целом, увеличивая постепенно затраты на маркетинг.

В рассматриваемом примере увеличение затрат на предложенные мероприятии не целесообразно, т.к. количество фирм-конкурентов работающих в этой отрасли не велико, все фирмы примерно одинаковые по рыночной доле и одинаково известны в выбранном сегменте, следовательно из-за специфики предприятия увеличение затрат на величину рекламных стендов, яркость раздаточных материалов и подарков не приведет к увеличению объема продаж, что показал опыт предыдущих лет, когда в маркетинговые мероприятия были вложены высокие затраты и получен тот же доход, что и в последующие годы при меньших затратах на маркетинг. В данном случае объем продаж может быть увеличен за счет стратегической работы менеджеров на выставках и семинарах.

Для оценки маркетингового плана компании в целом, проведем детальный анализ, применяя метод приростных инвестиций.

Анализ начинается с наименьшего из возможных уровней инвестирования 150000 руб. и ним постепенно добавлять инвестиции от следующего мероприятия и поочередно рассчитывать следующие показатели: валовая прибыль, возврат, чистую РИ, приростные инвестиции, приростную валовую прибыль, приростной возврат и приростную РИ по следующим формулам (таблица 5).

1. Валовая прибыль = Выручка – Себестоимость реализованных товаров – Прочие приростные расходы.

2. Возврат = Валовая прибыль – Инвестиции в маркетинг

Таблица 5 – Расчет приростной РИ (1)

| Маркетинговые мероприятия | Выставка-конференция "Бухгалтерский учет и аудит - 2017",Сайт «Восход Консалт» | Аудит в России (Май) | Аудит в России (Ноябрь) | Документация в информационном обществе | Рассылка по аудиторс - ким фирмам 2017 | Контакты от Сажена Д.Б. | Сайт "Сервис-Аудит" | Рассылка по архивным учреждениям | Семинар "Практика внутреннего и внешнего аудита" | Реклама в журнале "Безопасность труда в промышленности" | |

| Инвестиции | 150 000 | 6 000 | 9 000 | 23 000 | 2212,9 | 16 000 | |||||

| Инвестиции нарастающим итогом | 150 000 | 156 000 | 165 000 | 165 300 | 188 300 | 188 600 | 190 813 | 193 813 | 233 813 | 249 813 | |

| Валовая прибыль | 220 714,60 | 294 681,95 | 320 756,70 | 324 926,70 | 329 946,70 | 330 316,70 | 336 905,40 | 340 900,40 | 353 319,60 | 358 344,60 | |

| Возврат | 70 714,60 | 138 681,95 | 155 756,70 | 159 626,70 | 141 646,70 | 141 716,70 | 146 092,50 | 147 087,50 | 119 506,70 | 108 531,70 | |

| Чистая РИ | 47,14 | 88,89 | 94,39 | 96,57 | 75,22 | 75,14 | 76,56 | 75,89 | 51,11 | 43,44 | |

| Приростные инвестиции | 6 000 | 9 000 | 23 000 | 3 000 | 40 000 | 16 000 |

Продолжение таблицы 5

| Маркетинговые мероприятия | Выставка-конференция "Бухгалтерский учет и аудит - 2017",Сайт «Восход Консалт» | Аудит в России (Май) | Аудит в России (Ноябрь) | Документация в информационном обществе | Рассылка по аудиторс - ким фирмам 2017 | Контакты от Сажена Д.Б. | Сайт "Сервис-Аудит" | Рассылка по архивным учреждениям | Семинар "Практика внутреннего и внешнего аудита" | Реклама в журнале "Безопасность труда в промышленности" | |

| Приростная валовая прибыль | 73 967,35 | 26 074,75 | 4 170,00 | 5 020,00 | 370,00 | 6 588,70 | 3 995,00 | 12 419,20 | 5 025,00 | 395,50 | |

| Приростный возврат | 67 967,35 | 17 074,75 | 3 870,00 | -17 980,00 | 70,00 | 4 375,80 | 995,00 | -27 580,80 | -10 975,00 | 95,50 |

|

| Приростная РИ (1) | 1132,78 | 189,71 | 1290,00 | -78,17 | 23,33 | 197,74 | 33,17 | -68,95 | -68,59 | 31,83 |

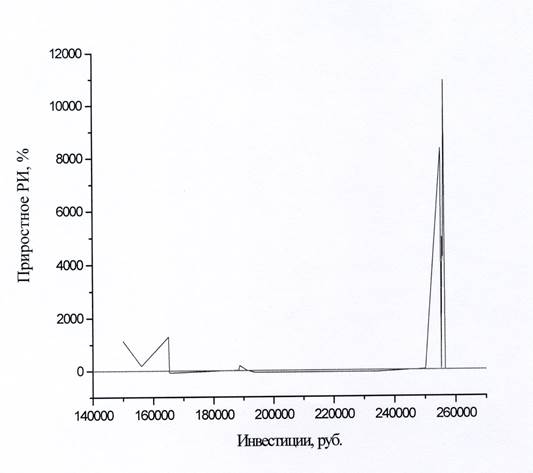

По данным Таблицы 5 построим график зависимости приростной рентабельности инвестиций (РИ) от инвестиций. На графике видны резкие скачки рентабельности инвестиций, что говорит о наличии высоко рентабельных мероприятий.

Рис. 2.3 Приростные значения РИ для определения масштаба маркетингового плана

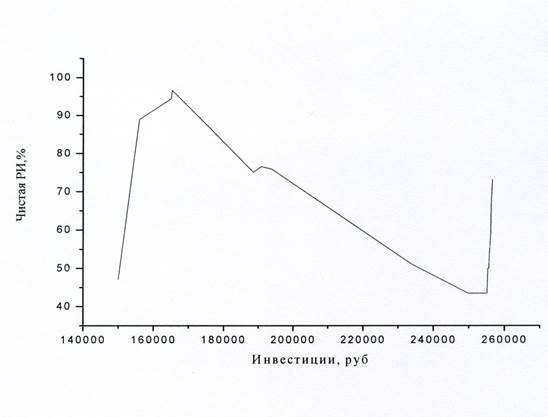

Построим график зависимости чистых РИ от инвестиций

Рис. 2.4 Чистые значения РИ для определения масштаба маркетингового плана.

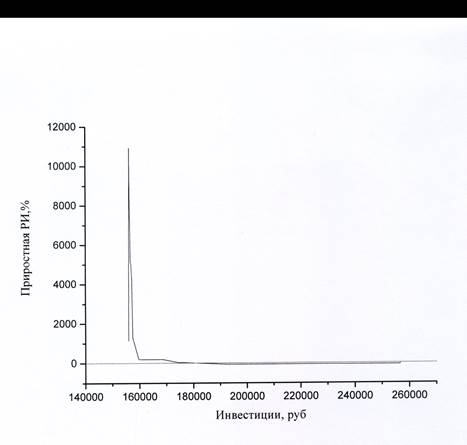

Отсортируем маркетинговые мероприятия по значениям приростной РИ и пересчитаем чистую и приростную РИ для того чтобы выявить наиболее эффективные мероприятия и определить какие мероприятия следует проводить в целях минимизации затрат на маркетинговые мероприятия.

Таблица 6 – Расчет приростной РИ (2)

| Маркетинговые мероприятия | Аудит в России (Май) | Прямой маркетинг (Обзвон телефонного справочника Москвы) | Прямой маркетинг "Аккредитованные организации" | Семинар в УМЦ Министерство Энергетики РФ | Примой маркетинг (Обзвон справочников) | Семинар в НТЦ ПБ | Документация В информационном обществе |

| Инвестиции, руб. | 156 200 | 156 400 | 156 700 | 156 900 | 157 200 | 157 500 | |

| Валовая прибыль, руб. | 294 681,95 | 316 696,95 | 333 510,95 | 349 285,95 | 359 452,35 | 372 427,90 | 376 597,90 |

| Возврат, руб. | 138 681,95 | 160 496,95 | 177 110,95 | 192 585,95 | 202 552,35 | 215 227,90 | 219 097,90 |

| Чистая РИ, % | 88.89 | 102.75 | 113,24 | 122,90 | 129,09 | 136,91 | 139,11 |

| Приростные инвестиции, руб | 6 000 | ||||||

| Приростная валовая прибыль, руб. | 73 967,35 | 22 015,00 | 16 814,00 | 15 775,00 | 10 166,40 | 12 975,55 | 4 170,00 |

| Приростный возврат, руб. | 67 967,35 | 21 815,00 | 16 614,00 | 15 475,00 | 9 966,40 | 12 675.55 | 3 870,00 |

| Приростная РИ (2), % | 1 132,79 | 10 907,50 | 8 307,00 | 5 158,33 | 4 983.20 | 4 225,18 | 1 290,00 |

| Приростная РИ (1), % | 1132,79 | 10907,50 | 8307,00 | 5158.33 | 4983.20 | 4225,18 | 1290.00 |

Рис.2.5 Приростные значения РИ для определения масштаба маркетингового плана.

Из графика видно, что семинар в НТЦ ПБ и прямой маркетинг, семинар "Практика внутреннего и внешнего аудита, рассылка по аудиторским фирмам 2017 не эффективны, т.к. их РИ принимает отрицательное значение. Остальные мероприятия имеют рентабельность выше «0», это говорит об их эффективности. Высокие скачки на графике показываю наиболее рентабельные мероприятия, снижающиеся скачки говорят о меньшей эффективности мероприятия.

Итак, полученный инструментарий можно использовать в управлении маркетинговой деятельностью предприятия. Если возникает вопрос об увеличении эффективности маркетинговой программы, необходимо повысить порог рентабельности до нужного уровня и, соответственно, отсечь те мероприятия, которые на графике ниже указанного уровня, т.к. они окажутся неэффективными с точки зрения нового порога рентабельности. Если предприятие планирует сократить маркетинговую программу, то становится актуальным вопрос о том, какие именно мероприятия сокращать, то есть какие более эффективны для организации, а какие менее. Благодаря применению данного метода для оценки эффективности маркетинговой деятельности предприятия, появляется возможность принимать решения о снижении затрат на маркетинговую программу с минимальным снижением ее эффективности в целом.

ЗАКЛЮЧЕНИЕ

В результате проведенных исследований нами были сделаны следующие выводы и рекомендации:

1. Анализ экономической литературы показал, что в настоящее время проблема оценки эффективности маркетинга становится особенно значимой для предприятий любого масштаба, которым приходится выживать не только в условиях нестабильности внешней среды, но и в серьезной конкурентной борьбе.

2. Процесс выбора и определения приоритетности маркетинговых инвестиций существенно отличается от аналогичного процесса для капитальных вложений, и требует другого подхода к анализу рентабельности и позволяет более творчески использовать показатель РИ. Прежде всего, большое число инвестиций в маркетинг, их частота и сравнительно небольшие «порции», которыми они будут производиться, приводят к появлению широких возможностей для принятия решений.

3. Ключ к оптимизации прибыли от инвестиций в маркетинг – независимое рассмотрение каждой дополнительной инвестиции. При этом дополнительные инвестиции должны осуществляться до тех пор, пока они будут превышать порог рентабельности. Такой подход является идеальным при определении приоритетности инвестиционных мероприятий, включающих большое число различных тактических элементов, каждый из которых при этом и сам является масштабируемым.

4. Работа выполнялась на примере группы компаний «Восход Консалт» (неформальное объединение четырех компаний с общим руководством: ЗАО «Восход Консалт», ЗАО «Восход Консалт - плюс», ООО «Восход Консалт-2000» и ООО «Восход Консалт.ру»), работающей на российском рынке информационных технологий и программного обеспечения.

5. Была рассчитана общая рентабельность маркетингового плана, в которой учитывались суммарные затраты (инвестиции) на все мероприятия (мероприятия которые принесли реальный доход, мероприятия которые не принесли доход, но повысили уровень осведомленности потенциальных клиентов, нерентабельные мероприятия). Их сумма составила 298613 р. Общая рентабельность инвестиций составляет 53%, отсюда следует, что маркетинговый план организации достаточно эффективен.

6. Нами была определена общая рентабельность маркетингового плана с учетом тех мероприятий, доход от которых оценить не удается, в силу отсутствия информации.

Здесь учитывались суммарные затраты (инвестиции) от мероприятий, доход которых известен (298613 руб.) и суммарные затраты на мероприятия с неизвестным доходом (115500 руб.), их общая величина 412113 руб. Общая рентабельность инвестиций составляет 10,9 %. Отсюда следует, что маркетинговый план организации с учетом мероприятий доход, от которых оценить не удается, в силу отсутствия информации, достаточно эффективен. Такая детализация позволила выявить, от каких менее рентабельных мероприятий стоит отказаться, если бюджет фирмы окажется в критической ситуации.

7. Для оценки маркетингового плана компании в целом, был проведен детальный анализ, применяя метод приростных инвестиций. Анализ начинался с наименьшего из возможных уровней инвестирования 150000 руб. и ним постепенно прибавляли инвестиции от следующего мероприятия и поочередно рассчитывать следующие показатели: валовая прибыль, возврат, чистую рентабельность инвестиций, приростные инвестиции, приростную валовую прибыль, приростной возврат и приростную рентабельность инвестиций. По результатам расчетов получили, что семинар в НТЦ ПБ и прямой маркетинг, семинар “Практика внутреннего и внешнего аудита, рассылка по аудиторским фирмам 2017” не эффективны, т.к. их рентабельность принимает отрицательное значение. Остальные мероприятия имеют рентабельность выше «0», это говорит об их эффективности.

8. Полученный инструментарий можно использовать в управлении маркетинговой деятельностью предприятия. Если возникает вопрос об увеличении эффективности маркетинговой программы, необходимо повысить порог рентабельности до нужного уровня и, соответственно, отсечь те мероприятия, которые на графике ниже указанного уровня, т.к. они окажутся не эффективными с точки зрения нового порога рентабельности. Если предприятие планирует сократить маркетинговую программу, то становится актуальным вопрос о том, какие именно мероприятия сокращать, то есть какие более эффективны для организации, а какие менее. Благодаря применению данного метода для оценки эффективности маркетинговой деятельности предприятия, появляется возможность принимать решения о снижении затрат на маркетинговую программу с минимальным снижением ее эффективности в целом.

СПИСОК ЛИТЕРАТУРЫ

1. Багиев Г.Л., «Маркетинг», Питер, 2014 г.

2. Ванова А.П., «Маркетинг и реклама: два в одном», 2015 г.

3. Гембл П. и др. Маркетинг взаимоотношений с потребителями. / П. Гембл, М. Стоун, Н. Вудкок. - Пер. с англ. В.Егорова. - М.: ФАИР-ПРЕС С. 2012. - 512 с.

4. Герасименко Т.А., «Экономическая эффективность маркетинговой деятельности предприятия», Санкт – Петербург, 2012 г.

5. Гольман И.А., «Рекламное планирование. Рекламные технологии. Организация рекламной деятельности», Москва, 2007 г.

6. Данько Т.П. Управление маркетингом: Учебник. Изд. 2-е, перер. И доп. - М.: ИНФРА-М. 2011. - 334 с.

7. Дурович А.П. «Основы маркетинга», Москва, ООО «Новое знание», 2009 г.

8. Дэвис Д.Д. Исследования в рекламной деятельности: Теория и практика: Пер. с англ. / Д.Д. Дэви с. - М.: Издат. дом «Вильямс». 2007. - 864 с.: ил.

9. Котлер Ф. Основы маркетинга / Пер.с англ. - СПБ.: АО «КОРУНА», АОЗТ «ЛИТЕРА ПЛЮ С. « 2009. - 698 с.

10. Ленскольд Д. «Рентабельность инвестиций в маркетинг», Питер, 2010 г.

11. Медведев П.М. Организация маркетинговой службы с нуля.-СПб.: Питер20. 2008. - 224 с.:ил.

12. Моисеева Н.К., Конышева М. Управление маркетингом: теория, практика, информационные технологии: Учеб.пособ. / под ред. Н.К. Моисеевой.-М.: Финансы и статистика. 2012. - 304 с.

13. Песоцкий Е. Современная реклама. Теория и практика. - Ростов н/д.: Издательство «Феникс». 2011. - 320 с. И цв. Вкл.

14. Попов Е.В. Продвижение товаров и услуг: Учеб.пособие. - М.: Финансы и статистика. 2009. - 320 с.

15 Синяева И.М. Маркетинговые коммуникации: Учебник / И. М. Синяева, С.В.Земляк, В.В. Синяев: Под ред. проф. Л.П. Дашкова. - М.: Изд. - торг.корп. «Дашков и ко». 2008. - 304 с.

16. Салабанов А., «Что мы покупаем, когда платим за рекламу», www.4p.ru, 2010 г.

17. Синокурова А., «Свидетельские показания. Насколько эффективна реклама в формате Тестимониалс», www.4p.ru, 2010 г.

18. Танов М. «Стратегия разработки рекламных компаний в интернете», www.4p.ru, 2010 г.

19. Такаров В., «Рекламная арифметика», www.4p.ru, 2010 г.

20. Усамойленко В., «Измерение эффективности рекламы или как посчитать шкуры неубитых медведей», www.4p.ru, 2010 г.

21. Фегободская А., «Охота в местах продаж», www.4p.ru, 2010 г.

22. Форокина Т., «Психология российского PRODUCT PLACEMENT», www.4p.ru, 2010 г.

23. Филимонова Е., «Эфирная математика», www.4p.ru, 2010 г.

24. Шилов С. «Роль выставок в маркетинговых коммуникациях предприятия»,www.4p.ru, 2010 г.

Дата добавления: 2018-05-10; просмотров: 5187;

Поиск по сайту

Узнать еще

- II. Организация дезинфекционных и стерилизационных мероприятий в организациях, осуществляющих медицинскую деятельность

- II. СРАВНИТЕЛЬНАЯ ОЦЕНКА КАЧЕСТВА ИЗГОТОВЛЕНИЯ ПАЯННЫХ И ЦЕЛЬНОЛИТЫХ ЗУБНЫХ ПРОТЕЗОВ

- V. Осуществление мероприятий, связанных с выполнением ПОР.

- VI шкала «Общая оценка адаптированности ребенка»

- Агротехническая оценка качества обработки почвы

- Алгоритм проведения первичных реанимационных мероприятий у недоношенных детей, родившихся до завершения 32 недели беременности

- АЛГОРИТМЫ РЕАНИМАЦИОННЫХ МЕРОПРИЯТИЙ

- Анализ и оценка потенциала фирмы методом круговой диаграммы с помощью факторного анализа.

Публикации по технике и механике

Публикации по биологии

Публикации по информатике

Публикации по строительству

Публикации по физике

Публикации по химии

Публикации по электронике

Публикации по искусству

Публикации по географии

Публикации по медицине