Оценка эффективности инвестиционного проекта (четырехуровневая иерархия, критерий «выгоды/издержки»

Данный пример иллюстрирует построение иерархической концептуальной модели оценки эффективности инвестиционных проектов, наполнение ее экспертными знаниями и подготовку управленческого решения по критерию «выгоды/издержки».

Рассматриваются следующие инвестиционные проекты в рамках ярмарки инвестиций, прошедшей в г. Орле в июне 2007 г.: 1) проект строительства завода по производству цемента мощностью 2 млн. тонн в год с инвестированием 5,6 млрд. руб.; 2) проект строительства кирпичного завода мощностью 50 млн. штук кирпича в год с ориентировочной стоимостью предприятия 750 млн. руб.; 3) проект расширения производственных мощностей действующего предприятия «Велор» компанией «Marazzi Group», с предполагаемым объемом инвестиций порядка 21 млн. евро, позволяющий довести производство керамической плитки до 18 миллионов квадратных метров в год.

Все три проекта относятся к одному типу – коммерческих, они сходны и по отраслевому признаку, поскольку их реализация решает задачу обеспечения строительной индустрии высококачественными материалами.

Сравнению этих проектов предпошлем краткую характеристику инвестиционной привлекательности Орловской области. Орловская область за прошедшие годы уверенно занимает лидирующие позиции в рейтинге российских регионов, имеющих минимальный инвестиционный риск, обойдя такие крупные регионы-доноры, как Московская и Ленинградская области, ряд других регионов. По уровню политической и экономической составляющих инвестиционного риска область традиционно входит в число лидеров. По данным Министерства экономического развития и торговли РФ, Орловская область входит в двадцатку регионов страны, где отечественные и зарубежные инвестиции работают наиболее эффективно, что выражается в стабильном увеличении валового регионального продукта и росте объемов промышленного производства.

Особенностью инвестиционных процессов в Орловской области является активное участие в них иностранных инвесторов. Так, за пятнадцать лет деятельности ЗАО «Велор» в Орловской области размер инвестиций в основной капитал предприятия составил 92 миллиона евро. В 2006 г. предприятие перечислило в бюджет 180 млн. руб. налогов, а инвестиции в производство составили 300 млн. руб. В настоящее время орловский завод стал крупнейшим производителем керамической плитки в России, контролирующим пятую часть этого российского рынка. «Велор» – совместное с итальянскими промышленниками предприятие по производству керамической плитки – одно из крупнейших в Европе. Заводы «Фригогласс Евразия» и «Кока-Кола Боттлерз Орел» также созданы в результате сотрудничества с иностранными государствами.

Создание совместных предприятий решает и социальные проблемы. Так, в 2008 г. предприятие «Велор» предполагает построить две новые фабрики, что позволит создать 200 новых рабочих мест. ООО «Фригогласс-Евразия», занимающееся производством холодильных витражей и морозильных камер и вышедшее на проектную мощность в 2002 г., к 2010 г. планирует довести объем инвестиций в развитие производственных мощностей завода до 30 млн. долл., увеличив объем ежегодного производства холодильного оборудования с 30 тыс. до 125 тыс. единиц, при этом общая численность работающих на предприятии составит 800 человек. В региональной прессе отмечается, что самая высокая зарплата наблюдается на предприятиях с иностранным участием – ее уровень в среднем в 1,5 раза выше среднеобластного показателя.Сравнению инвестиционных проектов предшествует анализ рынка – наличие спроса, торговой инфраструктуры. В этом плане серьезные преимущества – у предприятия «Велор». В январе 2005 г. Группа КЕРАМА (Россия) вошла в состав Marazzi Group (Италия) – крупнейшего производителя керамической плитки в мире. Производственно-коммерческая группа Kerama Marazzi объединяет два завода по производству керамической плитки «Велор» (г. Орел) и Kerama Marazzi (Московская обл., пос. Малино), а также торговую сеть, которая включает в себя 16 представительств и сотни пунктов продаж в России и странах ближнего зарубежья. Результат объединения – новая торговая марка Kerama Marazzi.

Объединив новейшие итальянские технологии, дизайнерские разработки и уникальные российские глины, завод «Велор» первым вывел на рынок России продукцию, качество которой не уступает европейскому. Завод «Велор» стал предлагать потребителям плитку в коллекциях, включающих в себя плитку для облицовки стен, (нескольких цветов), декоративные элементы (декоры, бордюры) и плитку для пола. Орловское ЗАО «Велор» является лидером по производству напольной керамической плитки – 17,5% общероссийского выпуска. Проводимая техническая и маркетинговая политика позволяет успешно конкурировать с продолжающимся ростом импорта керамической плитки из других стран: Китая, Польши, Словакии, где в последние годы также были построены новые заводы, чья продукция целиком ориентирована на российский рынок.

Инвестиционная политика администрации Орловской области строится в нескольких направлениях, главные из которых – формирование благоприятного инвестиционного климата, обеспечивающего привлекательность региона для инвесторов всех категорий, выработка приоритетов и стратегических зон инвестиционной деятельности. Для решения этих задач в области разрабатывается и реализуется комплекс экономических и организационных мер, способствующих активизации инвестиционного процесса. Важное место при этом занимает содействие администрации в привлечении внешних инвестиций на реализацию областных инвестиционных программ и проектов, создании механизма работы с ними. Принят Закон «О зонах экономического развития в Орловской области», который создает дополнительные предпосылки для более широкого привлечения отечественных и иностранных инвесторов на договорной основе, активизации деятельности малого и среднего бизнеса, роста промышленного и сельскохозяйственного производства и ряда других направлений.

Немаловажным в региональной инвестиционной политике является создание и расширение эффективной рыночной инфраструктуры, поддерживающей инвестиционные процессы. В области действуют центр рыночных отношений «Развитие», торгово-промышленная палата, «Орловская инвестиционно-земельная компания», лизинговые компании «Орел-Лизинг» и «Орел-Агролизинг», акционерное общество «ОПК-Инвест». На базе ОАО ООЦРО «Развитие» создана инвестиционно-строительная компания, основной задачей которой является активизация социального и жилищного строительства, в том числе по программе ипотечного кредитования. Для упорядочения работы с промышленными предприятиями, привлечения внутренних и внешних инвестиций в промышленный сектор экономики области образована Орловская промышленная компания, при этом учредительство областной администрации позволяет выработать единую стратегию в осуществлении инвестиционной и промышленной политики.

Отсюда следует, что при сравнительной оценке эффективности рассматриваемых инвестиционных проектов в Орловской области можно исключить политические, правовые и инфраструктурные критерии. В то же время, актуальными являются коммерческие – средне и долгосрочные (на перспективу), социальные и экологические критерии оценки сравниваемых инвестиционных проектов, а также инвестиционные, сырьевые риски и риски сбыта.

В методическом плане представляется целесообразным:

- строить не одну общую, а две концептуальные иерархические модели: одну – для сравнительной оценки выгод проектов, другую – для сравнения издержек, т.е. здесь предполагается реализовать распространенный в экономике критерий «выгоды – издержки»;

- третий уровень должен содержать основных акторов инвестиционного проекта – инвесторов, местные власти и население; государство в данном случае в состав акторов можно не вводить, поскольку сравниваемые инвестиционные проекты – регионального масштаба;

- на четвертом – нижнем иерархическом уровне обеих моделей должны быть сравниваемые проекты.

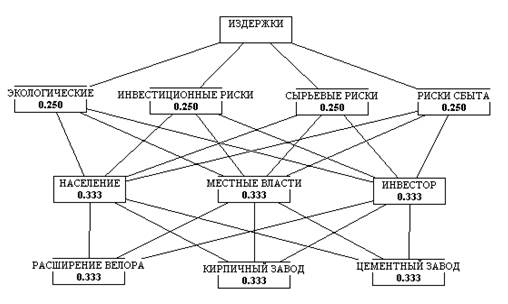

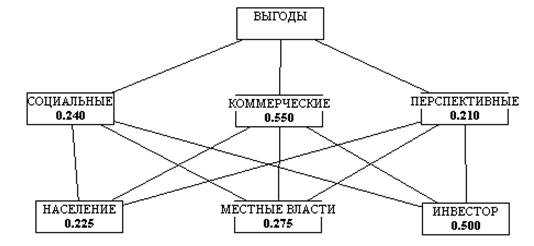

Отвечающие этим методическим положениям концептуальные иерархические модели представлены на рисунках 1 и 2. Числа под названием элементов иерархий на рисунках отвечают условию равенства приоритетов (весов) на каждом уровне: 0,333 – в случае трех элементов, 0,250 – в случае четырех элементов (сумма приоритетов элементов каждого уровня равна единице).

|

| Рисунок 1 – Концептуальная иерархическая модель оценки выгод инвестиционных проектов |

|

| Рисунок 2 – Концептуальная иерархическая модель оценки издержек инвестиционных проектов |

Для оценки приоритетов элементов моделей были привлечены эксперты – специалисты регионального совета по научно-технической, инновационной и промышленной политике, создаваемого при областной администрации. Численность группы составила семь экспертов, имеющих ученые степени доктора и кандидата экономических наук и выполняющих активную научную и преподавательскую работу. Отбору кандидатов в группу экспертов предшествовала оценка степени надежности, определяемая по относительной частоте случаев, когда эксперт приписал наибольшую вероятность гипотезам, впоследствии оказавшимся верными (подтвердившимися). В отличие от условия достижения консенсуса экспертов в группе, при их опросе допускалась возможность суждений, отличных от среднегрупповых.

Значительное внимание было уделено рациональной организации проведения экспертами анализа проблемы с количественной оценкой суждений в форме дискуссии, важным достоинством которой является возможность широкого и неформализованного обсуждения проблем и анализа различных факторов, что исключается или затруднено при заочном опросе.

Поскольку возможности экспертно-аналитической системы Expert Decide ограничены анализом трехуровневых полных иерархий, на первом этапе проводили опрос экспертов в рамках модели, содержащей только первые три уровня – цель (фокус), критерии, акторы (рисунок 3).

|

| Рисунок 3 – Информационная иерархическая модель оценки приоритетов акторов по группам критериев выгод инвестиционных проектов |

Данные первичной обработки опроса экспертов с помощью экспертно-аналитической системы Expert Decide приведены в Приложении А, а сводная матрица приоритетов групп критериев и акторов – в таблице 1.

Таблица 1 – Матрица приоритетов акторов по группам критериев выгод инвестиционных проектов

| Акторы | Группы критериев выгод | Интегральные приоритеты | ||

| Социальные (0,240) | Коммерческие (0,550) | Перспективные коммерческие (0,210) | ||

| Население | 0,674 | 0,081 | 0,089 | 0,225 |

| Местные власти | 0,226 | 0,188 | 0,558 | 0,275 |

| Инвесторы | 0,101 | 0,731 | 0,352 | 0,500 |

Для выявления приоритетов инвестиционных проектов дополнительно строили двухуровневые иерархии, по одной для каждого актора (всего – три иерархии). В качестве примера одна из них – для инвесторов – представлена на рисунке 4.

|

| Рисунок 4 – Информационная иерархическая модель оценки приоритетов инвестиционных проектов по выгодам для инвесторов |

Результатом опроса экспертов по двухуровневым иерархиям получена матрица приоритетов инвестиционных проектов по выгодам, столбцы которой составляют векторы приоритетов по каждому актору (рисунок 5).

|

| Рисунок 5 – Матрица приоритетов инвестиционных проектов (альтернатив) по выгодам (импортирована из программы MathCAD) |

Интегральные приоритеты выгод инвестиционных проектов с учетом интегральных приоритетов акторов рассчитывали в программе MathCAD (рисунок 6).

|

| Рисунок 6 – Синтез приоритетов инвестиционных проектов по выгодам (импортирована из программы MathCAD) |

Сводная матрица приоритетов выгод инвестиционных проектов для акторов представлена в таблице 2.

Таблица 2 – Матрица приоритетов выгод инвестиционных проектов для акторов

| Инвестиционные проекты | Акторы | Интегральные приоритеты | ||

| Население | Местные власти | Инвесторы | ||

| Расширение производства «Велор» | 0,625 | 0,097 | 0,443 | 0,389 |

| Строительство кирпичного завода | 0,238 | 0,333 | 0,387 | 0,338 |

| Строительство цементного завода | 0,136 | 0,570 | 0,169 | 0,272 |

Аналогичным образом были получены сводные матрицы приоритетов акторов по группам критериев издержек инвестиционных проектов (таблица 3), а также приоритетов издержек инвестиционных проектов для акторов (таблица 4).

Таблица 3 – Матрица приоритетов акторов по группам критериев издержек инвестиционных проектов

| Акторы | Группы критериев издержек | Интегральные приоритеты | |||

| Экологические | Инвестиционные риски | Сырьевые риски | Риски сбыта | ||

| Население | 0,682 | 0,075 | 0,127 | 0,075 | 0,113 |

| Местные власти | 0,236 | 0,183 | 0,186 | 0,183 | 0,186 |

| Инвесторы | 0,082 | 0,742 | 0,687 | 0,742 | 0,701 |

Таблица 4 – Матрица приоритетов издержек инвестиционных проектов для акторов

| Инвестиционные проекты | Акторы | Интегральные приоритеты | ||

| Население | Местные власти | Инвесторы | ||

| Расширение производства «Велор» | 0,085 | 0,097 | 0,079 | 0,083 |

| Строительство кирпичного завода | 0,271 | 0,333 | 0,263 | 0,278 |

| Строительство цементного завода | 0,644 | 0,570 | 0,659 | 0,643 |

Рассмотрим структуру матриц, составляющих содержание таблиц 1-4.

Матрицы в таблицах 1 и 3 имеют два входа: по строкам – акторы и по столбцам – группы критериев оценки выгод и издержек, соответственно. Сумма приоритетов акторов по каждой группе критериев равна единице. В дополнительной – боковой – графе таблиц приведены интегральные приоритеты акторов, представляющие собой взвешенные средние с учетом весов групп критериев. Матрицы в таблицах 2 и 4 также имеют два входа: по строкам – сравниваемые инвестиционные проекты и по столбцам – акторы. Сумма приоритетов проектов по каждому актору равна единице. В боковой графе таблиц приведены интегральные приоритеты проектов, представляющие собой взвешенные средние с учетом весов акторов (рассчитывались в пакете MathCAD как произведения соответствующих матриц на векторы приоритетов акторов).

В соответствии с критерием отношения приоритетов выгод к приоритетам издержек, группа экспертов отдала предпочтение инвестиционному проекту по расширению производства предприятия «Велор» (таблица 5): оно составило 4,69 против 1,22 для проекта по строительству кирпичного завода и 0,42 – для проекта по строительству цементного завода.

Таблица 5 – Критерии целевой (интегральной) эффективности инвестиционных проектов

| Инвестиционные проекты | Критерии | ||

| Приоритеты выгод | Приоритеты издержек | Соотношение приоритетов «выгоды – издержки» | |

| Расширение производства «Велор» | 0,389 | 0,083 | 4,69 |

| Строительство кирпичного завода | 0,338 | 0,278 | 1,22 |

| Строительство цементного завода | 0,272 | 0,643 | 0,42 |

В наглядном виде соотношение интегральных приоритетов выгод и издержек сравниваемых проектов представлено на рисунке 7. Видно, что проект по расширению производства предприятия «Велор» характеризуется наибольшим приоритетом выгод и наименьшем – издержек, в то время как проект по строительству цементного завода – напротив, наименьшим приоритетом выгод и наибольшем – издержек.

|

| Рисунок 7 – Соотношение интегральных приоритетов выгод и издержек инвестиционных проектов |

Рассмотрим теперь эффективность сравниваемых инвестиционных проектов для различных акторов.

Представленная на рисунке 7 диаграмма отражает целевую эффективность сравниваемых инвестиционных проектов, поскольку интегральные приоритеты выгод и издержек определены взвешенным усреднением по всем критериям и акторам, заинтересованных в их реализации. Очевидно, что коммерческая эффективность проектов будет определяться, прежде всего, соотношением приоритетов выгод и издержек для инвесторов, а социальная эффективность – соотношением приоритетов выгод и издержек для населения. Что касается соотношения приоритетов выгод и издержек для местных властей, то здесь «смешаны» как социальные, так и коммерческие интересы.

Соотношение приоритетов выгод и издержек сравниваемых проектов для инвесторов, как компонентов коммерческой эффективности, представлено в таблице 6 и на рисунке 8.

Таблица 6 – Критерии коммерческой эффективности инвестиционных проектов

| Инвестиционные проекты | Критерии | ||

| Приоритеты выгод | Приоритеты издержек | Соотношение приоритетов «выгоды – издержки» | |

| Расширение производства «Велор» | 0,443 | 0,079 | 5,61 |

| Строительство кирпичного завода | 0,387 | 0,263 | 1,47 |

| Строительство цементного завода | 0,169 | 0,659 | 0,26 |

Из таблицы 6 следует, что соотношение приоритетов «выгоды – издержки» составляет максимальную величину 5,61 для инвестиционного проекта по расширению производства предприятия «Велор», против 1,47 для проекта по строительству кирпичного завода и 0,26 – для проекта по строительству цементного завода. Качественно этот результат, отражающий коммерческую эффективность сравниваемых проектов, совпадает с оценкой целевой эффективности. Диаграмма на рисунке 4 отражает относительную близость коммерческой эффективности проекта по расширению производства предприятия «Велор» с проектом по строительству кирпичного завода, в то время как целевые эффективности этих двух инвестиционных проектов различаются значительно больше.

|

| Рисунок 8 – Соотношение приоритетов выгод и издержек инвестиционных проектов для инвесторов |

Перейдем к анализу социальной эффективности проектов (таблица 7).

Таблица 7 – Критерии социальной эффективности инвестиционных проектов

| Инвестиционные проекты | Критерии | ||

| Приоритеты выгод | Приоритеты издержек | Соотношение приоритетов «выгоды – издержки» | |

| Расширение производства «Велор» | 0,625 | 0,085 | 7,35 |

| Строительство кирпичного завода | 0,238 | 0,271 | 0,88 |

| Строительство цементного завода | 0,136 | 0,644 | 0,21 |

Из таблицы 7 следует, что инвестиционный проект по расширению производства предприятия «Велор» обладает преимуществами и в социальном плане – согласно мнению экспертов, соотношение приоритетов «выгоды – издержки» для населения составляет 7,35, против 0,88 для проекта по строительству кирпичного завода и 0,21 – для проекта по строительству цементного завода.

Диаграмма на рисунке 9 наглядно демонстрирует соотношение приоритетов выгод и издержек для населения Орловской области.

|

| Рисунок 9 – Соотношение приоритетов выгод и издержек инвестиционных проектов для населения |

Иначе распределены приоритеты выгод и издержек инвестиционных проектов для местных властей (таблица 8): при равном единице соотношении приоритетов «выгоды – издержки» для всех сравниваемых проектов, наибольшим приоритетом выгод характеризуется проект по строительству цементного завода, а наименьшим – проект по расширению производства предприятия «Велор».

Таблица 8 – Критерии эффективности инвестиционных проектов для местных властей

| Инвестиционные проекты | Критерии | ||

| Приоритеты выгод | Приоритеты издержек | Соотношение приоритетов «выгоды – издержки» | |

| Расширение производства «Велор» | 0,097 | 0,097 | 1,00 |

| Строительство кирпичного завода | 0,333 | 0,333 | 1,00 |

| Строительство цементного завода | 0,570 | 0,570 | 1,00 |

Рисунок 10 наглядно представляет это отличие.

|

| Рисунок 10 – Соотношение приоритетов выгод и издержек инвестиционных проектов для местных властей |

Такой прогноз экспертов вполне логичен: местные власти заинтересованы в реализации крупных инвестиционных проектов на территории региона. Именно таким является проект строительства завода по производству цемента мощностью 2 млн. тонн в год с инвестированием 5,6 млрд. руб., что полностью покроет потребности Орловской области в строительстве. Аналогично, существует значительная потребность в расширении производства кирпича, что обусловливает интерес местных властей и к строительству кирпичного завода мощностью 50 млн. штук кирпича в год. При примерно одинаковым с инвестициями в расширение действующего предприятия «Велор» объемом инвестиций в данный проект – порядка 750 млн. руб. – строительство кирпичного завода имеет больший приоритет по критериям выгод, но, но одновременно характеризуется и большим приоритетом издержек.

Наибольшие риски при выборе варианта инвестиционных проектов несет инвестор, и представленный выше анализ их целевой и социальной эффективности носит в значительной мере вспомогательный характер.

| <== предыдущая лекция | | | следующая лекция ==> |

| СОСТОЯНИЕ ПРОИЗВОДСТВА РАДИОЧАСТОТНЫХ КОАКСИАЛЬНЫХ КАБЕЛЕЙ И ЕГО ПЕРСПЕКТИВЫ | | | Иерархическая модель завоевания рынка (дерево целей; четырехуровневая иерархия) |

Дата добавления: 2018-05-10; просмотров: 1084;

Поиск по сайту

Узнать еще

- AIP – ИЗМЕРЕНИЕ И ПРЕДОСТАВЛЕНИЕ СВЕДЕНИЙ ОБ ЭФФЕКТИВНОСТИ ТОРМОЖЕНИЯ

- II. СРАВНИТЕЛЬНАЯ ОЦЕНКА КАЧЕСТВА ИЗГОТОВЛЕНИЯ ПАЯННЫХ И ЦЕЛЬНОЛИТЫХ ЗУБНЫХ ПРОТЕЗОВ

- L - критерий тенденций Пейджа

- VI шкала «Общая оценка адаптированности ребенка»

- Автокорреляция в остатках. Критерий Дарбина-Уотсона

- Агротехническая оценка качества обработки почвы

- Алгебраический критерий устойчивости Гурвица

- Анализ и оценка потенциала фирмы методом круговой диаграммы с помощью факторного анализа.

Публикации по технике и механике

Публикации по биологии

Публикации по информатике

Публикации по строительству

Публикации по физике

Публикации по химии

Публикации по электронике

Публикации по искусству

Публикации по географии

Публикации по медицине