Издержки производства в краткосрочном периоде

Понятие экономических издержек

Издержки в экономике непосредственно связанны с отказом от возможности производства альтернативных товаров. Выделяют: явные и вменённые издержки.

Явные издержки – денежные расходы на оплату используемых производственных ресурсов (сырье, материалы, труд, капитал и т.д.).

Вменённые издержки связанны с упускаемыми возможностями наилучшего использования ресурсов фирмы.

Затраты упущенных возможностей – сумма доходов, которые могли бы обеспечить фирме факторы производства, если бы они использовались более выгодно в других альтернативных вариантах.

Экономические (вмененные) издержки – те выплаты, которые фирма обязана сделать или те доходы, которые фирма обязана обеспечить поставщику ресурсов для того, чтобы отвлечь эти ресурсы от использования в альтернативных производствах. Эти выплаты могут быть: внешними и внутренними.

Внешние издержки – плата за ресурсы поставщикам, непринадлежащим к числу владельцев фирмы (сырьё, материалы, рабочая сила).

Внутренние издержки равны денежным платежам, которые могли бы быть получены за самостоятельно используемый ресурс при наилучшем из возможных способов его применения. Внутренние издержки включают также и нормальную прибыль необходимую для того, чтобы привлечь и удержать ресурсы в пределах данного направления деятельности.

Экономическая прибыль = Общая выручка – вмененные (экономические) издержки.

Бухгалтерская прибыль = Общая выручка – бухгалтерские (внешние) издержки.

Внутренние издержки с учётом нормальной прибыли представляют собой вменённые издержки.

Издержки, которые несёт фирма при производстве заданного объёма продукции, зависит от возможности изменения количества занятых ресурсов. Например, некоторые виды ресурсов (энергия, материалы, рабочая сила и т.д.) могут быть изменены быстро и легко, а другие (количество машин и оборудования, мощность предприятия) могут меняться в течение значительного периода времени. Характер изменения издержек производства зависит от анализируемого периода.

Выделяют: краткосрочный и долгосрочный периоды.

Издержки производства в краткосрочном периоде

Краткосрочный период характеризуется фиксированными мощностями, т.е. производственная мощность предприятия остаётся неизменной. При этом объём производства может меняться путём приложения большего или меньшего количества живого труда, сырья, топлива и энергоресурсов.

Фирма изменяет объём производства в краткосрочном периоде лишь за счет переменных затрат, при этом постоянные затраты не изменяются.

Постоянными (TFC- total fixed costs) называются такие издержки, величина которых не меняется при изменении объёма производства. Постоянные издержки связанны с самим существованием производственного оборудования фирмы, и должны быть оплачены даже, если фирма ничего не производит (управленческие расходы, общехозяйственные расходы, затраты на содержание и эксплуатацию оборудования, затраты на ремонт оборудования, затраты на зарплату работников, находящихся на повременной форме оплаты труда).

Переменными (TVC- total variable costs) издержками называются такие издержки, величина которых меняется в зависимости от изменения объёма выпускаемой продукции (затраты на сырьё, топливо, энергию, на зарплату работников, труд которых оплачивается по сдельной форме оплаты труда).

| TVC |

| FTC |

| Количество продукции |

| Q |

Прирост переменных издержек не является постоянной величиной.

Вначале при изменении объёма производства переменные издержки будут возрастать более медленными темпами, а затем начиная с точки Q быстро. Такое поведение объясняется законом убывающей отдачи. Увеличение дополнительного продукта в течение какого-то времени будет вызывать меньший прирост переменных ресурсов. Поскольку ресурсы приобретаются по одной и той же цене, то сумма переменных издержек будет увеличиваться медленными темпами. В соответствии с законом убывающей отдачи, начиная с определённого момента, предельная производительность ресурсов начнёт падать. В результате потребуется большее количество ресурсов для производства каждой последующей единицы.

Валовые (общие) издержки (TC total costs) представляют собой сумму переменных и постоянных издержек.

TC= TFC+ TVC

| TVC |

| FTC |

| Количество продукции |

| Q |

| TC |

Рисунок 2 – Общие издержки

Таблица 1 - Динамика общих и средних издержек в краткосрочном периоде.

| Коли-чество произво-димой продукции, Q | Показатели общих издержек | Показатели средних издержек | Пре-дельные издер-жки, MC | ||||

| Сумма постоянных издер-жек, TFC | Сумма переменных издер-жек, TVC | Сумма общих издер-жек, TC | Средние посто-янные издер-жки, AFC | Средние переменные издер-жки, AVC | Средние общие издер-жки, ATC | ||

| - | - | - | - | ||||

|

|

|

| ||||

|

|

|

| ||||

| 33,3 | 113,3 | ||||||

| 16,7 | 91,7 | ||||||

| 14,3 | 77,1 | 91,4 | |||||

| 12,5 | 80,3 | 92,8 | |||||

| 11,1 | 86,7 | 97,8 | |||||

Для анализа более важны показатели средних издержек которые представляют собой сумму затрат на выпуск единицы продукции. Выделяют средние постоянные, средние переменные и средние общие издержки.

Средние постоянные издержки (AFC – average fixed costs) рассчитываются как отношение постоянных издержек к объёму выпускаемой продукции:

Рисунок 3 – Средние постоянные издержки

Средние переменные издержки (AVC – average variable costs) определяются делением общей суммы переменных издержек к общему объёму выпускаемой продукции:

Рисунок 4 – Средние переменные издержки.

Средние общие издержки (ATC average total costs) – отношение общей суммы валовых издержек к объёму выпускаемой продукции:

Рисунок 5 – Средние общие издержки.

Предельные (маржинальные) издержки (MC-marginal costs) – дополнительные или добавочные издержки, связанные с производством дополнительной единицей продукции.

Поскольку в краткосрочном периоде изменение постоянных издержек равно 0, то расчет предельных издержек можно записать как отношение изменения переменных издержек к изменению объёма продукции.

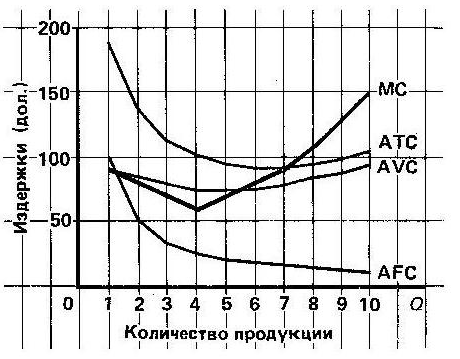

Рисунок 6 – Предельные издержки.

Рисунок 7 – Средние и предельные издержки.

Кривая предельных издержек пересекает кривые средних переменных и средних общих издержек в точках минимального значения каждой из них.

Перемещению кривых издержек влияют следующие факторы:

1) изменение в ценах на ресурсы;

2) изменение в технологии производства.

При этом кривые перемещаются вверх, в случае роста издержек (при несовершенной технологии или при росте цен на ресурсы) или вниз при снижении издержек производства.

Дата добавления: 2017-02-13; просмотров: 1312;

Поиск по сайту

Узнать еще

- II. Технология производства ДСП. Шлифованное ДСП.

- Автоматизация технологической подготовки производства

- Азиатский способ производства

- Активные – воздействуют на предмет труда, перемещают его, контролируют ход производства (машины, оборудование, т/с, инструмент)

- Альтернативные возможности производства масла и пушек

- Анализ взаимосвязи затрат с объемом производства и прибылью

- Анализ и прогнозирование организационно-технического уровня производства

- Анализ обеспеченности предприятия основными средствами производства

Публикации по технике и механике

Публикации по биологии

Публикации по информатике

Публикации по строительству

Публикации по физике

Публикации по химии

Публикации по электронике

Публикации по искусству

Публикации по географии

Публикации по медицине