В юридическом аспекте

Понятие бюджета и правовое регулирование бюджетных отношений

В материальном аспекте

бюджет представляет собой централизованный денежный фонд, который находится в распоряжении соответствующих органов государственной власти или местного самоуправления.

Как экономическая категория

бюджет представляет собой совокупность экономических отношений, возникающих в процессе создания, распределения и использования государственного централизованного фонда денежных средств.

В юридическом аспекте

бюджет рассматривается как правовой акт, устанавливающий финансовый план государства и закрепляющий права и обязанности участников бюджетных отношений.

Роль бюджета состоит в том, что он создает финансовую базу функционирования государства и муниципальных образований, выполнения ими своих задач.

Необходимость правового регулирования доходов и расходов бюджета обусловлено тем, что принятие и выполнение любого управленческого решения государственного органа или органа местного самоуправления требует расходования средств.

Поэтому в акте о бюджете подробно определяется общий объем доходов и расходов, необходимых государству или органу местного самоуправления, а также четко определяется определенный плановый период.

В связи с этим для бюджета как правовой категории характерно несколько особенностей:

- бюджеты разрабатываются и утверждаются в форме законов на определенный срок;

- срок действия этого закона один календарный год и называется «бюджетный период»;

- государственный бюджет представляет собой основной финансовый план образования, распределения и использования централизованного денежного фонда государства;

- бюджет как финансовый план закрепляет юридические права и обязанности участников бюджетных отношений.

Консолидированный (сводный) бюджет -это свод бюджетов всех уровней на соответствующей территории, используемый для расчетов и анализа.

Например, сводный бюджет области включает показатели областного бюджета, сводные бюджеты районов и бюджеты городов областного подчинения. Сводный бюджет города с делением на районы включает показатели бюджета города и бюджеты районов, входящих в его состав.

Государственный бюджет включает:

Общий фонд бюджета обеспечивает финансирование основных функций и задач государства.

Специальный фонд бюджета предполагает предметно-целевое использование бюджетных средств.

Резервный фонд бюджета формируется для обеспечения непредвиденных расходов, которые не имеют постоянного характера и не могли быть запланированными при составлении проекта бюджета (стихийные бедствия, аварии). Размер резервного фонда не должен превышать 1% от объема расходов общего фонда государственного бюджета.

Государство регламентирует все отношения, связанные с мобилизацией, распределением и использованием бюджета. Бюджетные отношения не могут осуществляться без бюджетного регулирования, они всегда имеют государственно-управленческий характер.

Бюджетное регулирование –деятельность, которая касается сбалансирования государственного и местных бюджетов.

Основные задачи бюджетного регулирования:

1. Достижение соответствия между расходами и доходами бюджетов разных уровней.

2. Обеспечение равномерности в поступлении доходов для предотвращения сокращения финансовых расходов.

3. Создание заинтересованности органов государственного управления и местного самоуправления в полной мобилизации доходов.

4. Обеспечение самостоятельного использования дополнительно полученных средств в процессе выполнения местных бюджетов.

5. Перераспределение бюджетных ресурсов между финансово «богатыми» и «бедными» территориями.

6. Осуществление финансового выравнивания.

Виды бюджетного регулирования:

1. Вертикальное бюджетное регулирование – обеспечивает необходимыми доходными источниками бюджеты разных уровней в соответствии с действующим порядком разграничения полномочий между органами государственной власти и местных самоуправлений.

2. Горизонтальное бюджетное регулирование – ликвидирует различия в бюджетной обеспеченности бюджетов местного самоуправления - финансовое выравнивание.

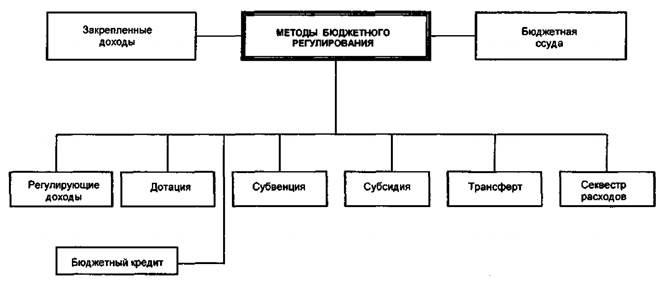

Методы бюджетного регулирования:

Дотация- бюджетные средства, предоставляемые бюджету другого уровня бюджетной системы на безвозмездной и безвозвратной основе для покрытия текущих расходов.

Трансферт (нормативно-долевая дотация) - сумма, выделяемая без указания конкретной цели на безвозвратной и безвозмездной основе в порядке бюджетногорегулирования из фонда финансовой поддержки регионов или фонда финансовой поддержки муниципальных образований, создаваемых соответственно в Государственном бюджете или в местных бюджетах.

Субсидия- бюджетные средства, предоставляемые бюджету другого уровня бюджетной системы, физическому или юридическому лицу на условиях долевого финансирования целевых расходов.

Субвенция- бюджетные средства, предоставляемые бюджету другого уровня бюджетной системы или юридическому лицу на безвозмездной или безвозвратной основе на осуществление определенных целевых расходов.

Бюджетный кредит- форма финансирования бюджетных расходов, которая предусматривает предоставление средств юридическим лицам на возвратной и платной основах.

Бюджетная ссуда- бюджетные средства, предоставляемые другому бюджету на возвратной, возмездной основах на срок не более 6 месяцев в пределах финансового года.

Взаимные расчеты- метод бюджетного регулирования, который применяется в ходе исполнения бюджетов в случае возникновения незапланированных вопросов межбюджетных отношений. Если в течение бюджетного года вышестоящие органы власти принимают решения, которые не были учтены при формировании бюджетов, то такие решения должны быть подкреплены передачей отдельных видов налогов или других платежей либо путем предоставления бюджетных компенсаций.

Бюджетные компенсации- суммы, передаваемые из бюджета одного уровня в другой для возмещения выпадающих доходов или покрытия дополнительных расходов, вызванных решениями органов власти другого уровня.

Секвестр расходов –принудительное сокращение расходов бюджета. Секвестр представляет довольно радикальный способ борьбы с дефицитом бюджета и обычно используетеся, когда все остальные антидефицитные меры исчерпаны. Секвестр может вводиться, когда дефицит превышает установленный законодательством уровень. Секвестр означает, что необходимо произвести пропорциональное сокращение расходов помесячно до конца года. Секвестру не подлежат защищенные статьи, например, расходы на зарплату, стипендии, медикаменты, питание.

Дата добавления: 2021-03-18; просмотров: 611;

Поиск по сайту

Узнать еще

- Количественные ультразвуковые характеристики нормальной молочной железы в возрастном аспекте.

- Проблема реабилитации военнослужащих в гендерном аспекте

- Реализация права в специально-юридическом смысле есть претворение в жизнь установленных (санкционированных) государством правовых норм в правомерной деятельности субъектов права.

- Рост численности мирового населения в историческом аспекте

- Типичные лексические ошибки в аспекте выразительности

- Типичные лексические ошибки в аспекте точности.

- Фазы течения гнойной инфекции в аспекте сепсиса

Публикации по технике и механике

Публикации по биологии

Публикации по информатике

Публикации по строительству

Публикации по физике

Публикации по химии

Публикации по электронике

Публикации по искусству

Публикации по географии

Публикации по медицине