Необходимость и экономическая сущность страхования

Возникновение любого социально-экономического механизма обусловлено реальной потребностью. Это в полной мере относится и к страхованию.

Страхование представляет собой экономические отношения, возникающие в связи с формированием целевых фондов денежных средств, создаваемых для защиты имущественных интересов населения в частной и хозяйственной жизни от стихийных бедствий и других непредвиденных чрезвычайных событий, сопровождающихся ущербом.

В Законе об организации страхового дела в Российской Федерации дается следующее определение страхования: «Страхование представляет собой отношения по защите имущественных интересов физических и юридических лиц при наступлении определенных событий (страховых случаев) за счет денежных фондов, формируемых из уплачиваемых ими страховых взносов (страховых премий)».

Экономическую категорию «страхование» характеризуют следующие признаки.

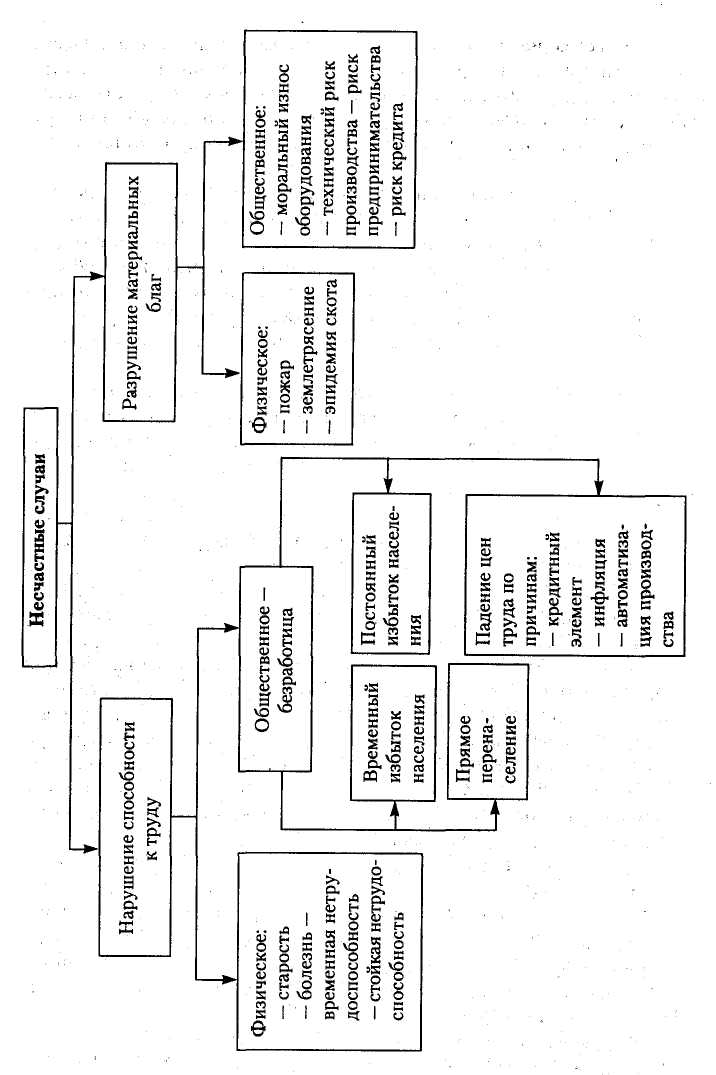

1. Денежные перераспределительные отношения, обусловленные наличием страхового риска как вероятности наступления страхового случая, способного нанести материальный или иной ущерб. Этим признаком страхование связано с категорией «страховая защита общественного производства».

2. Замкнутые перераспределительные отношения между участниками, связанные с солидарной раскладкой суммы ущерба в одном или нескольких субъектах на все субъекты, вовлеченные в процесс страхования. Такая раскладка ущерба основана на вероятности того, что число пострадавших субъектов, как правило, меньше числа участником страхования, особенно если число участников достаточно велико.

3.Создание денежного страхового фонда целевого назначения формируемого за счет фиксированных взносов участников страхования для организации замкнутой раскладки ущерба. Поскольку средства этого фонда используются лишь среди его участников, размер страхового взноса представляет собой долю каждого из них в раскладке ущерба. Поэтому чем шире круг участников страхования, тем меньше размер страхового взноса и тем доступнее и эффективнее становится страхование. Если в страховании участвуют миллионы страхователем и застрахованы сотни миллионов объектов, то появляется возможностей за счет минимальных взносов возмещать максимальный ущерб.

4. Перераспределение ущерба как между разными территориальными единицами, так и во времени. Для эффективного территориального перераспределения страхового фонда в течение года между застрахованными субъектами требуются достаточно большая территория и значительное число подлежащих страхованию объектов. Только при соблюдении этого условия возможна раскладка ущерба от стихийных бедствий, охватывающих большие территории.

5. Возвратность мобилизованных в страховой фонд платежей. Страховые платежи определяются на основе страховых тарифов, состоящих из двух частей:

а) нетто-платежей, предназначенных для возмещения вероятного ущерба;

б) накладных расходов на содержание страховой организации, проводящей страхование.

Для покрытия чрезвычайного ущерба, причиняемого обществу стихийными бедствиями, техногенными факторами и различного рода случайностями, создается страховой фонд в форме резерва материальных или денежных средств.

Страховой фонд представляет собой резерв материальных или денежных средств, предназначенный для возмещения ущерба. Денежная форма более предпочтительна в силу своей универсальности. Источниками формирования страхового фонда являются платежи населения, организаций, взимаемые на обязательной или добровольной основе.

Общественная практика выработала три основные формы организации страхового фонда, в которых субъектами права собственности на его ресурсы выступают государство, отдельный товаропроизводитель и страховщик. В связи с этим выделяют государственный централизованный страховой (резервный) фонд, самострахование, фонд риска товаропроизводителя и страховой фонд страховщика.

Государственный централизованный страховой (резервный) фонд образуется за счет общегосударственных ресурсов. Назначение этого фонда состоит в обеспечении возмещения ущерба и устранении последствий стихийных бедствий и крупных аварий, создавших чрезвычайную ситуацию, повлекших за собой крупные разрушения и большие человеческие жертвы. Этот фонд формируется как в натуральной, так и в денежной форме. В натуральной форме он представляет собой постоянно возобновляемые запасы продукции, материалов, сырья, топлива, продовольствия по ограниченной номенклатуре, которые размещены на специальных базах. В денежной форме эти централизованные государственные финансовые резервы являются достоянием государства. Прерогатива распоряжаться ими принадлежит правительству.

Под самострахованием понимается создание в децентрализованном порядке обособленного фонда, как правило, в виде натуральных запасов каждым хозяйствующим субъектом. С помощью самострахования оперативно преодолеваются временные затруднения, возникающие в процессе производства.

При переходе к рыночной экономике значительно расширяются границы самострахования. Его новая модель трансформируется в фонд риска товаропроизводителя, который создается организациями для обеспечения их деятельности при неблагоприятной экономической конъюнктуре, задержке заказчиками платежей за поставленную продукцию, недостатке средств для погашения полученной ссуды.

Хозяйственная практика требует, чтобы средства страхового фонда постоянно находились в ликвидной форме: в виде депозитов в банках, акций, котирующихся на фондовой бирже, государственных казначейских обязательств.

Страховой фонд страховщика создается за счет большого круга его участников: организаций и отдельных граждан. Участники этого фонда выступают в качестве страхователей. Фонд формируется только в денежной форме. Строго целевой характер имеют направления расходования средств фонда: на возмещение ущерба и выплату страховых сумм в соответствии с установленными страховщиком правилами и условиями страхования.

Дата добавления: 2022-05-27; просмотров: 263;

Поиск по сайту

Публикации по технике и механике

Публикации по биологии

Публикации по информатике

Публикации по строительству

Публикации по физике

Публикации по химии

Публикации по электронике

Публикации по искусству

Публикации по географии

Публикации по медицине