Предельная стоимость капитала

Предельные (маржинальные) затраты – затраты на производство очередной единицы продукции. Графическая интерпретация отражает эффект масштаба производства, когда наращивание объемов производства сопровождается ростом эффективности финансово-хозяйственной деятельность до определенного предела. По мере накопления производственного и технологического опыта и стабилизации деятельности компании достигается оптимальный уровень производства, а при его увеличении маржинальные затраты начинают возрастать.

График маржинальных затрат

График маржинальных затрат

Логика изменения маржинальных затрат применяется и для оценки стоимости капитала.

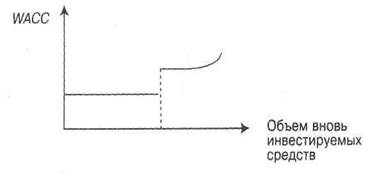

WACC при существующей структуре источников - это оценка по данным истекших периодов.Стоимость отдельных источников средств, как и структура капитала, постоянно меняются. Поэтому и WACC не является постоянной величиной. Одним из факторов изменения WACC является расширение объема инвестиций. Предельная (маржинальная) стоимость капитала (Marginal Cost of Capital, МСС) рассчитываемой на основе прогнозных значений расходов, которые компания вынуждена будет понести для наращивания объема инвестиций при сложившихся условиях фондового рынка.

Относительные затраты на привлечение новых ресурсов меняются нелинейно. Например, затраты на привлечение дополнительных 100 работников составляв 50 долл. на человека и 40 долл. если привлекается 1000 человек. Точно так же обстоит дело и с привлечением финансовых ресурсов. Поскольку источники собственных средств ограничены в объемах, то при реализации проектов приходится рассчитывать на заемный капитал, что приводит к изменению структуры источников, заключающемуся в увеличении заемных средств, и повышению степени риска, ассоциируемого с данной компанией. Таким образом, МСС может оставаться постоянной, однако при достижении некоторое критического объема привлекаемых ресурсов, существенно изменяющего структуру источников, WACC резко возрастает.

Обычно логика инвестиционного процесса такова. Компания удовлетворяет свои потребности в наращивании производственного потенциала за счет реинвестирования прибыли. Однако если инвестиционные возможности велики, то она начинает привлекать внешние источники финансирования. Это приводит к изменению структуры источников, к повышению доли заемного капитала, т.е. к увеличению финансового риска. В том случае, если компании необходимы дополнительные ресурсы, которые она может получить из внешних источников, она вынуждена пойти на ухудшение условий кредитования, выражающееся в повышении относительного ровня затрат на обслуживание этих дополнительных источников. Получение нового объема денежных средств из внешних источников с более высокой стоимостью капитала приводит к появлению разрыва на графике МСС.

Обычно логика инвестиционного процесса такова. Компания удовлетворяет свои потребности в наращивании производственного потенциала за счет реинвестирования прибыли. Однако если инвестиционные возможности велики, то она начинает привлекать внешние источники финансирования. Это приводит к изменению структуры источников, к повышению доли заемного капитала, т.е. к увеличению финансового риска. В том случае, если компании необходимы дополнительные ресурсы, которые она может получить из внешних источников, она вынуждена пойти на ухудшение условий кредитования, выражающееся в повышении относительного ровня затрат на обслуживание этих дополнительных источников. Получение нового объема денежных средств из внешних источников с более высокой стоимостью капитала приводит к появлению разрыва на графике МСС.

График МСС

Дата добавления: 2016-10-07; просмотров: 2311;

Поиск по сайту

Узнать еще

- II. Вывоз капитала в колонии и зависимые страны

- Private double вычОбщуюСтоимость()

- Public void добавитьПосещениеКафе((double булочки, double стоимость, double вес)

- Абсолютная мобильность капитала в условиях фиксированных валютных курсов

- Абсолютная мобильность капитала при плавающих валютных курсах

- Аграрное производство как особая сфера приложения труда и капитала

- Анализ динамики, состава и структуры источников формирования капитала предприятия

- Анализ использования материальных ресурсов и их влияния на себестоимость продукции

Публикации по технике и механике

Публикации по биологии

Публикации по информатике

Публикации по строительству

Публикации по физике

Публикации по химии

Публикации по электронике

Публикации по искусству

Публикации по географии

Публикации по медицине