классификация рисков

Четко разработанной классификации рисков не существует. Более того, насчитывается свыше 40 различных критериев рисков и, соответственно, 220 видов рисков, в связи с чем в экономической литературе нет единого понимания в этом вопросе. Существует большое количество классификаций в зависимости от специфики деятельности компании. Отдельно классифицируются инвестиционные риски, риски на рынке недвижимости, риски на рынке ценных бумаг и пр.

Резюмируя сказанное, следует отметить, что проблемой рисков и их классификации экономисты занимаются давно. Устоявшихся критериев, позволяющих однозначно классифицировать все риски, не существует из-за специфики деятельности хозяйственных субъектов, различных проявлений рисков и их различных источников. Следует отметить, что все классификации носят весьма условный характер, и на практике зачастую трудно провести четкую границу между различными группами рисков.

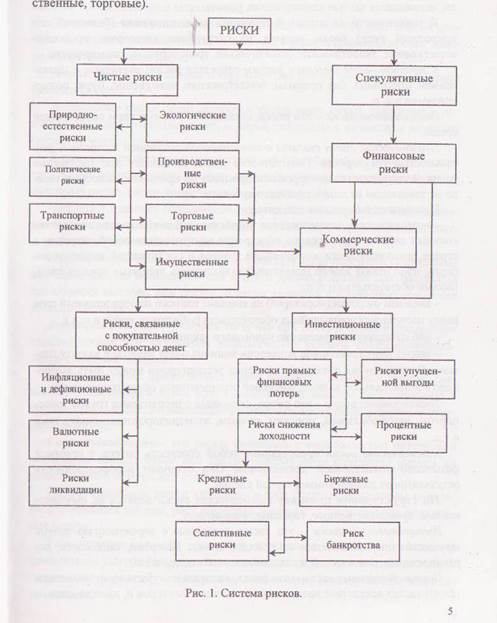

В зависимости от основной причины возникновения (по базисному, или природному признаку) риски подразделяются на природно-естественные (пожар, наводнение), экологические (загрязнение окружающей среды), политические (изменение политический ситуации в стране), транспортные (связанные с перевозкой грузов транспортом), коммерческие (опасность потерь в процессе финансово-хозяйственной деятельности).

Под политическими рисками понимается невозможность осуществления хозяйственной деятельности в результате военных действий, революции, обострения внутренней ситуации, национализации, конфискации товаров и предприятий, отказа нового правительства выполнять обязательства старого, отсрочки (моратория) на внешние платежи, изменения налогового законодательства, запрета или ограничения конвертации национальной валюты в валюту платежа.

Коммерческие риски по структурному признаку делятся на имущественные, производственные, торговые и финансовые.

Имущественный риск – вероятность потерь имущества по причине кражи, диверсии, халатности, перенапряжения технических и технологических систем и др. Производственный риск связан с убытком от остановки производства вследствие воздействия различных факторов, таких как гибель и повреждение основных производственных и оборотных фондов, внедрение в производство новой техники и технологии. Под торговыми рисками подразумевается возможный убыток по причине задержки платежей в период транспортировки товара и т.п.

Финансовые риски – это вероятность потерь денежных средств. Финансовые риски подразделяются на риски, связанные с покупательской способностью денег, и риски, связанные с вложением капитала.

Риски, связанные с покупательской способностью денег, включают в себя инфляционные и дефляционные риски, валютные риски и риск ликвидности. Риски, связанные с вложением капитала, делятся на риск упущенной выгоды, риск снижения доходности и риск прямых финансовых потерь.

Инфляционный риск возникает при росте инфляции, когда получаемые денежные доходы обесцениваются. Дефляционный риск имеет место при росте дефляции, когда происходит падение уровня цен, влекущее за собой снижение доходов.

Валютные риски – опасность валютных потерь, связанных с изменением курса одной валюты по отношению к другой. Риск ликвидности определяется как возможность потерь при реализации ценных бумаг или других товаров из-за изменения оценки их качества или потребительской стоимости.

Риск упущенной выгоды – риск наступления косвенного (побочного) финансового ущерба (неполучения прибыли) в результате неосуществления какого-либо мероприятия (страхования, хеджирования, инвестирования и т.п.).

Риск снижения доходности – возможность снижения процентов или дивидендов по портфельным инвестициям, по вкладам и кредитам. Риск снижения доходности включает процентные и кредитные риски.

Процентные риски – опасность потерь кредитных учреждений от превышения ставки процента к выплате над процентом к получению, а также риски потерь инвесторов в связи с изменением дивидендов, процентов по облигациям, сертификатам и другим ценным бумагам.

Кредитные риски – опасность неуплаты заемщиком основного долга и процентов по нему. К кредитным рискам также относится возможность невыплаты процентов и сумм по долговым ценным бумагам. Кредитный риск может выступать как разновидность риска прямых финансовых потерь.

Риск прямых финансовых потерь включает биржевой риск как опасность потерь от биржевых сделок (риск неплатежа по коммерческим сделкам, риск неуплаты комиссионного вознаграждения брокерской фирмы), селективные риски как риски неправильного выбора способа вложения капитала, вида ценных бумаг при формировании инвестиционного портфеля, риск банкротства (опасность в результате неправильного выбора способа вложения капитала, полной потери предпринимателем собственного капитала и неспособность рассчитаться по взятым на себя обязательствам, в результате чего предприниматель становится банкротом).

По сфере проявления риска (виду потерь или моменту отклонения от намеченной цели) можно при классификации отталкиваться от анализа потерь, в числе которых выделяют материальные, трудовые финансовые, потери времени и специальные виды потерь.

Материальные виды потерь проявляются в непредусмотренных предпринимательским проектом дополнительных затратах или прямых потерях оборудования, имущества, продукции, сырья, энергии и т.д. По отношению к каждому отдельному из перечисленных видов потерь используются свои единицы измерения. Наиболее естественно определять материальные потери в тех же единицах, в которых измеряется количество данного вида материальных ресурсов, то есть в физических единицах веса, объема, площади и др.

Однако свести воедино потери, измеряемые в разных единицах, и выразить их одной величиной не представляется возможным. Нельзя складывать килограммы и метры. Поэтому неизбежно исчисление потерь в стоимостном выражении, в денежных единицах. Для этого потери в физическом измерении переводятся в стоимостное измерение путем умножения на цену единицы соответствующего материального ресурса. Для материальных ресурсов, стоимость которых известна, потери сразу можно оценивать в денежном выражении. Имея оценку вероятных потерь по каждому из отдельных видов материальных ресурсов в стоимостном выражении, реально свести их воедино, соблюдая при этом правила действия со случайными величинами и их вероятностями.

Трудовые потери представляют потери рабочего времени, вызванные случайными, непредвиденными обстоятельствами. В непосредственном измерении трудовые потери выражаются в человеко-часах, человеко-днях или просто часах рабочего времени. Перевод трудовых потерь в стоимостное, денежное выражение осуществляется путем умножения трудочасов на стоимость (цену) одного часа.

Финансовые потери – это прямой денежный ущерб, связанный с непредусмотренными платежами, выплатой штрафов, уплатой дополнительных налогов, потерей денежных средств и ценных бумаг. Кроме того, финансовые потери могут быть при недополучении или неполучении денег из предусмотренных источников, при невозврате долгов, неоплате покупателем поставленной ему продукции, уменьшении выручки вследствие снижения цен на реализуемые продукцию и услуги. Особые виды денежного ущерба связаны с инфляцией, изменением валютного курса рубля, дополнительным к узаконенному изъятием средств предприятий в государственный (республиканский, местный) бюджет. Наряду с безвозвратными могут быть и временные финансовые потери, обусловленные замораживанием счетов, несвоевременной выдачей средств, отсрочкой выплаты долгов.

Потери времени существуют тогда, когда процесс предпринимательской деятельности идет медленнее, чем было намечено. Прямая оценка таких потерь осуществляется в часах, днях, неделях, месяцах запаздывания в получении намеченного результата. Чтобы перевести оценку потерь времени в стоимостное измерение, необходимо установить, к каким потерям дохода, прибыли от предпринимательства способны приводить случайные потери времени.

Специальные виды потерь имеют место в виде нанесения ущерба здоровью и жизни людей, окружающей среде, престижу предпринимателя, а также вследствие других неблагоприятных социальных и морально-психологических последствий. Чаще всего специальные виды потерь крайне трудно определить в количественном, тем более в стоимостном выражении. Для каждого из видов потерь исходную оценку возможности их возникновения и величины производят за определенное время, охватывающее месяц, год, срок функционирования бизнеса. При проведении комплексного анализа вероятных потерь для оценки риска важно не только установить все источники риска, но и выявить, какие источники преобладают.

В принципе надо учитывать только случайные потери, не поддающиеся прямому расчету, непосредственному прогнозированию и потому не учтенные в предпринимательском проекте. Если потери можно заранее предвидеть, то они должны рассматриваться не как потери, а как неизбежные расходы и входить в расчетную калькуляцию. Так, предвидимое движение цен, налогов, их изменение в ходе осуществления хозяйственной деятельности предприниматель обязан учесть в бизнес-плане. Только в силу несовершенства используемых методов расчета предпринимательской деятельности или недостаточно глубокой проработки бизнес-плана систематические ошибки могут рассматриваться как потери в том смысле, что они способны изменить ожидаемый результат в худшую сторону. Следовательно, прежде чем оценивать риск, обусловленный действием сугубо случайных факторов, крайне желательно отделить систематическую составляющую потери от случайных

Возможна также классификация рисков по факту реализации рискового события (данный подход сочетает в себе и причину возникновения, и сферу проявления риска, например, риск потери денежных средств в результате отказа контрагентов от своих обязательств).

Исходя из подхода, положенного в основу рассмотрения источников и факторов риска с выделением трех стадий производственно-сбытовой деятельности, риски целесообразно разделить на следующие группы:

– риски снабжения;

– производственно-технологические риски;

– сбытовые риски.

Помимо приведенных классификаций, риски можно классифицировать по другим признакам.

По последствиям принято разделять риски на три категории:

– допустимый риск – это риск решения, в результате неосуществления которого предприятию грозит потеря прибыли; в пределах этой зоны предпринимательская деятельность сохраняет свою экономическую целесообразность, т.е. потери имеют место, но они не превышают размер ожидаемой прибыли;

– критический риск – это риск, при котором предприятию грозит потеря выручки; иначе говоря, зона критического риска характеризуется опасностью потерь, которые заведомо превышают ожидаемую прибыль и, в крайнем случае могут привести к потере всех средств, вложенных предприятием в проект;

– катастрофический риск – риск, при котором возникает неплатежеспособность предприятия; потери могут достигнуть величины, равной имущественному состоянию предприятия. Также к этой группе относят любой риск, связанный с прямой опасностью для жизни людей или возникновением экологических катастроф.

Основой для следующей классификации рисков также является характер воздействия на результаты деятельности предприятия. Так, риски делятся на два вида:

· чистые – означают возможность получения убытка или нулевого результата;

· спекулятивные – выражаются в вероятности получить как положительный, так и отрицательный результат.

Очевидно, что две последние классификации взаимосвязаны между собой, причем вторая несет более общий характер.

Согласно одному из подходов, высказанному Романовым В.С., теория риска позволяет выделить наиболее общие группы рисков30:

1. Организационные риски: в этот пункт можно включить риски, связанные с ошибками менеджмента компании, ее сотрудников; проблемами системы внутреннего контроля, плохо разработанными правилами работ и пр., то есть риски, связанные с внутренней организацией работы компании.

2. Рыночные риски – это риски, связанные с нестабильностью экономической конъюнктуры: риск финансовых потерь из-за изменения цены товара, риск снижения спроса на продукцию, трансляционный валютный риск, риск потери ликвидности и пр.

3. Кредитные риски – риск того, что контрагент не выполнит свои обязательства в срок. Эти риски существуют как у банков (классический риск невозврата кредита), так и предприятий, имеющих дебиторскую задолженность и организаций, работающих на рынке ценных бумаг

4. Юридические риски – это риски потерь, связанных с тем, что законодательство или не было учтено вообще, или изменилось в период сделки; риск несоответствия законодательств разных стран; риск некорректно составленной документации, в результате чего контрагент не может выполнить условия договора и пр.

5. Технико-производственные риски – риск нанесения ущерба окружающей среде (экологический риск); риск возникновения аварий, пожаров, поломок; риск нарушения функционирования объекта вследствие ошибок при проектировании и монтаже, ряд строительных рисков и пр.

В той или иной мере выделенные группы рисков присутствуют в деятельности всех хозяйствующих субъектов. Данная базовая классификация дополняется частными классификациями, основывающимися на специфике хозяйствующих субъектов.

Данная классификация достаточно полно охватывает множество рисков и, соответственно, позволяет наиболее грамотно подойти к проблеме выявления рискообразующих факторов и исследования рисков.

Дополняя и расширяя классификацию, предложенную Кейнсом, современная наука предлагает классифицировать экономические риски, присущие хозяйствующим субъектам, выделяя:

1. Производственные риски.

2. Коммерческие риски.

3. Финансовые риски.

4. Инвестиционные риски.

Рассмотрим каждый из них.

Производственные риски – это возможность недополучить прибыль или понести убытки в результате неэффективного управления производительностью, качеством продукции и персоналом, ошибок в выборе стратегии развития производства. Данная группа – это, прежде всего, риски снижения экономической рентабельности производственной деятельности.

Под производством товаров будем понимать процесс покупки ресурсов (сырья, материалов, полуфабрикатов, рабочей силы и т.д.), преобразование их посредством технологического процесса в другие товары и продажу последних с целью получения прибыли. Производство товаров – более сложный процесс, чем их перепродажа, поскольку включает в себя еще и преобразование ресурсов (товаров) из одной материально-вещественной формы в другую – готовые товары. Здесь также существует определенный сдвиг во времени от момента покупки сырья, материалов и прочих компонентов, необходимых при производстве товаров, до момента выпуска и реализации готовой продукции. В экономике такой временной сдвиг называется временным лагом.

Таким образом, производственный риск включает в себя не только риск продавца, но еще и риск производителя, который заключается в том, что экономическая ситуация на рынке может измениться и данная продукция станет неконкурентоспособной. При этом себестоимость производства продукции может стать такой, что цена товара не покроет затрат, понесенных при его производстве. Причины такого явления также могут быть весьма разнообразными. Это, например, удорожание сырья, энергоресурсов и транспортных расходов, стихийные бедствия, падение спроса на предлагаемую продукцию и т.д.

В качестве основных причин производственного риска можно привести следующие:

• макроэкономические факторы, не зависящие от предприятия, такие, например, как непредвиденный рост цен на ресурсы, изменение валютного курса отечественной денежной единицы, недостатки кредитно-денежной политики государства;

• недостаточные действия по изучению рынка, ослабление конкурентной борьбы, утрата постоянных поставщиков сырья и потребителей продукции;

• некомпетентное руководство предприятием, выразившееся в принятии плохо продуманных и обоснованных решений или, наоборот, в бездействии в условиях, когда необходима активизация усилий предприятия.

Но даже при благоприятной экономической ситуации на рынке плохая организация технологического процесса также может быть причиной нерентабельного производства. Например, создание сверхнормативных запасов сырья и готовой продукции омертвляет оборотные средства, что в свою очередь ухудшает технико-экономические показатели производства.

Для оценки производственного риска необходимо рассчитать динамику цен не только на готовую продукцию, но также на все компоненты, необходимые при производстве данного продукта, обосновать оптимальную организацию производственного процесса и управление им.

Итак, производственные риски – это возможность недополучить прибыль или понести убытки в результате неэффективного управления производительностью, качеством продукции и персоналом, а также ошибок в выборе стратегии развития производства. Данная группа – это, прежде всего, риски снижения экономической рентабельности производственной деятельности, вызванные:

· низким уровнем загрузки производственных мощностей, уменьшением выручки из-за ошибок в выборе стратегии дифференциации продукции;

- ростом имплицитных (альтернативных) издержек, прямых и переменных затрат;

- использованием низкоэффективных факторов производства;

- неэффективной системой поддержания трудовой лояльности, мотивации к труду и профессиональной мобильности;

- выбором стратегии, ориентированной не на создание конкурентных технологических преимуществ, а на удержание сегментов рынка путем ограничения доступа на него конкурентов.

Коммерческие риски обычно проявляются в коммерческой деятельности, под которой будем понимать процесс покупки некоторых товаров по одной цене для перепродажи по другой цене с целью получения прибыли. Как правило, покупка товаров и их последующая перепродажа происходят с разрывом во времени. Но поскольку ситуация на рынке товаров меняется, то отсюда и вытекает основная причина коммерческого риска – товар, купленный ранее для продажи, позднее не находит спроса по установленной цене. Продавец не может получить ту прибыль, на которую рассчитывал при покупке товара.

Причины такого явления могут быть самыми разнообразными – от сезонных колебаний спроса и предложения и изменения покупательского потенциала населения до стихийных бедствий и многого другого. Прогнозировать состояние потребительского спроса весьма затруднительно, поскольку учесть все причины его изменения практически невозможно.

Например, если учесть стадии жизненного цикла системы (четыре стадии – рождение, рост, зрелость, старость), занимающейся коммерческой деятельностью, и конкурентную позицию товара на рынке (пять ситуаций – слабая, прочная, заметная, сильная, ведущая), то получим набор возможных ситуаций, отображаемых матрицей в 20 ячеек. Такая размерность прогнозируемых ситуаций приводит к принципиально неустранимой неопределенности.

Таким образом, коммерческие риски – это возможность недополучить прибыль или понести убытки в результате воздействия на объемы продаж следующих событий:

· снижения платежеспособности основных групп потребителей;

· нарушения пропорций рыночного равновесия из-за ограничений конкуренции;

· спада деловой активности из-за цикличности экономики и изменения пропорций ее развития;

· изменения потребительского поведения и отношения к ценовым рискам субъектов рынков.

Финансовые риски – это возможность понести убытки или недополучить прибыль в результате воздействия инфляции, изменения обменного курса, неэффективного управления прибылью и кредитными ресурсами, недостоверности информации об ожидаемых потоках денежных поступлений. Финансовые решения объективны и точны настолько, насколько национальная модель финансового рынка соответствует критериям рыночной эффективности, насколько достоверна и точна информационная база о возможных изменениях полного ожидаемого дохода при переходе системы хозяйствования из одного состояния в другое.

Финансовые риски возникают в процессе управления финансами предприятия. Наиболее часто встречаются валютные, процентные и портфельные риски.

· Валютные риски:

· операционный;

· трансляционный;

· экономический.

· Процентные риски:

· позиционный;

· портфельный;

· экономический.

· Портфельные риски:

· систематический;

· несистематический.

Инвестиционные риски – это возможность недополучить чистую экономическую прибыль или понести убытки в результате снижения фондового потенциала, ошибок в оценке собственного экономического состояния, неэффективного и нерационального использования капитальных ресурсов и НИОКР, направленных на создание новых производственных мощностей, рыночной инфраструктуры, запасов и жилья. Инвестиционные риски, вызванные асимметричностью экономической информации, нарушением прав собственности, ошибками проектирования, оценок оптимального объема инвестиций, источников финансирования и будущих поступлений от реализации инвестиционных проектов, способствуют:

· росту деструктивных чистых рисков (потере контроля над ресурсами, разрушению производственных комплексов, поломке оборудования, нанесению ущерба другим участникам рынка);

· уменьшению величины возможной чистой экономической прибыли, которая была определена как пороговая (чистая экономическая прибыль = доход – явные издержки – имплицитные (альтернативные) издержки = бухгалтерская прибыль – имплицитные издержки);

· сокращению доходности собственного капитала ниже уровня нормальной нормы прибыли;

· снижению фондового потенциала;

· прямым потерям и убыткам;

· потерям при изъятии и перемещении технологического капитала на другие территории, отрасли, производства;

· потерям и убыткам, связанным с инновационной деятельностью.

Объединяя часть классификационных признаков, можно предложить следующую классификацию групп рисков, присущих предприятию:

1. Внешние риски.

1.1. Непредсказуемые внесшие риски:

– меры государственного воздействия в сферах налогообложения, ценообразования и т.п.;

– природные катастрофы;

– уголовные и экономические преступления;

– внешние эффекты: экологические, социальные, экономические (банкротство партнеров, клиентов, срыв поставок), политические (запрет на деятельность и т.д.).

1.2. Предсказуемые внешние риски:– рыночный риск (изменение цен, требований потребителей, конъюнктуры, конкуренция, инфляция, потеря позиция на рынке)

– операционный риск (нарушение правил эксплуатации и техники безопасности, отступление от целей проекта, невозможность поддержки рабочего состояния машин, оборудования, сооружений и т.д.).

2. Внутренние риски.

2.1. Внутренние организационные риски:

– срыв работ из-за недостатка рабочей силы, материалов, задержки поставок, неудовлетворительных условий, изменения ранее согласованных требований и появления дополнительных требований со стороны заказчиков, ошибок в планировании, неудовлетворительного оперативного управления процессом реализации стратегий;

– перерасход средств вследствие срыва планов работ, неэффективной стратегии снабжения и сбыта, низкой квалификации персонала, ошибок в составлении смет и бюджетов, предъявления претензия со стороны партнеров, поставщиков и потребителей;

2.2. Внутренние технические риски:

– изменение технологии выполнения работ, ошибки в проектной документации, поломки техники, низкое качество поставляемых материалов.

1. Прочие риски:

2. – правовые;

3. – транспортные;

4. – риски, связанные со здоровьем людей и т.д.

Подавляющее большинство зарубежных авторов выделяет следующие риски:

– операционный риск (operational risk);

– рыночный риск (market risk);

– кредитный риск (credit risk).

Подобного подхода придерживаются ведущие западные банки, специалисты Базельского комитета, разработчики систем анализа, измерения и управления рисками, а также российские специалисты.

К этим базовым рискам добавляют еще несколько вариантов, встречающихся в той или иной последовательности:

– деловой риск (business risk);

– риск ликвидности (liquidity risk);

– юридический риск (Legal risk);

– риск, связанный с регулирующими органами (regulatory risk).

Последние 4 риска фигурируют не во всех разработках. Так, риск, связанный с регулирующими органами наиболее актуален для банковских организаций, поэтому он чаще встречается в сферах, связанных с банковской деятельностью. Риск ликвидности некоторые авторы включают в понятие рыночных рисков.

Спецификой западной классификации рисков является то, что в этих странах существует устойчивая банковская система, а также развитые рынки: валютный и ценных бумаг. Таким образом, большинство работ, посвященных вопросам риска, неразрывно связано с указанными институтами, а также органами, их регул  ирующими.

ирующими.

| <== предыдущая лекция | | | следующая лекция ==> |

| Характеристики и свойства дискретных элементов автоматики. | | | Строение и функции цитоплазматической мембраны |

Дата добавления: 2016-09-06; просмотров: 8705;

Поиск по сайту

Узнать еще

- Arthropoda..Систематика.Насекомые.Морфология.Классификация.Медицинское значение.

- I. КЛАССИФИКАЦИЯ ПО ИСПОЛЬЗОВАНИЮ.

- I. Классификация углеводов.

- I.4. Классификация групп крови

- III.3. Классификация пород-коллекторов нефти и газа

- IV. Классификация в зависимости от локализации источника кровотечения

- IV. Классификация обязательств РК по международным договорам

- IV.3. Классификация залежей нефти и газа

Публикации по технике и механике

Публикации по биологии

Публикации по информатике

Публикации по строительству

Публикации по физике

Публикации по химии

Публикации по электронике

Публикации по искусству

Публикации по географии

Публикации по медицине