Необходимые сведения из теории вероятностей и математической статистики

Разработку стратегии организации или ее деловой единицы приходится осуществлять в условиях достаточной неопределенности ситуации и изменчивости внешней среды. Возникает неясность и неуверенность в получении ожидаемого конечного результата. Господствующее представление о рациональном поведении экономической единицы как норме экономического поведения ее в обществе (индивидуум стремится к максимальному удовлетворению своих потребностей при данном бюджете, фирма максимизирует прибыль и др.) в реальной жизни не всегда реализуется. Случаи нерационального поведения из рассмотрения нельзя исключать. Чтобы оценить возможность тех или иных потерь, обусловленных развитием событий по непредвиденному варианту, следует заранее исчислить их или измерить как вероятные прогнозные величины. Поэтому показатели и процессы стратегии организации следует рассматривать в общем случае как величины и процессы, требующие статистической интерпретации, т. е. оценивать альтернативы по распределению вероятностей, что мы уже продемонстрировали в предыдущей главе на простейших ситуациях.

Если известен закон распределения случайной величины, то, в принципе, это дает возможность использовать ее в расчетах как известную, т. е. определять (с некоторой вероятностью) на основе математических действий интересующие нас данные (например, определить степень предпринимательского риска) по значениям среднего и дисперсии. В расчетах такого рода особое место занимает нормальный закон распределения случайной величины, часто называемый законом распределения Гаусса.

Нормальное распределение характеризуется тем, что крайние значения признака (случайной величины) в нем встречаются достаточно редко, а значения, близкие к средней величине, - достаточно часто. Свое название такое распределение получило потому, что оно очень часто встречалось в естественно-научных исследованиях и казалось «нормой» всякого массового случайного проявления признаков.

Функция плотности вероятности нормального распределения определяется формулой

(4.1)

(4.1)

для всех значений  от -

от -  до + . Можно показать, что численные параметры

до + . Можно показать, что численные параметры  и

и  , входящие в выражение (6.1) совпадают с генеральным средним и генеральным среднеквадратическим отклонением случайной величины

, входящие в выражение (6.1) совпадают с генеральным средним и генеральным среднеквадратическим отклонением случайной величины  . Следовательно, параметр определяет положение центра рассеивания случайной величины, распределенной по нормальному закону, а параметр характеризует меру ее рассеяния относительно центра.

. Следовательно, параметр определяет положение центра рассеивания случайной величины, распределенной по нормальному закону, а параметр характеризует меру ее рассеяния относительно центра.

Часто используют иную форму функции плотности вероятности, которую можно получить, если произвести замену переменных по формуле

(4.2)

(4.2)

В этом случае  , а

, а  и интегральная функция распределения (функция Лапласа) имеет вид

и интегральная функция распределения (функция Лапласа) имеет вид

. (4.3)

. (4.3)

Функция  не зависит от конкретных значений

не зависит от конкретных значений  и

и  и, следовательно, может быть использована для вычисления вероятности любых случайных величин, подчиняющихся нормальному закону. Для функции

и, следовательно, может быть использована для вычисления вероятности любых случайных величин, подчиняющихся нормальному закону. Для функции  составлены таблицы, имеющиеся практически в любом учебнике по теории вероятностей.

составлены таблицы, имеющиеся практически в любом учебнике по теории вероятностей.

В большинстве учебников по менеджменту нормальное распределение рекомендуют использовать для оценки рисков предпринимательской деятельности.

Действительно, если менеджеру известно, что используемые для анализа экономические данные подчиняются нормальному закону распределения, то знание математического ожидания и дисперсии дает ему основание осуществить прогноз развития рабочей ситуации. Проиллюстрируем это на примере оценки доходности акций.

Пусть известно, что среднее значение доходности акций фирмы В равно 15 % при среднеквадратическом отклонении  . Тогда, если предположение о нормальном законе распределения доходности выполняется, то с вероятностью, близкой к единице, можно утверждать, что прогнозируемая доходность по акциям фирмы будет лежать в диапазоне 15 + 11,61 %. Дальнейшие расчеты покажут, что вероятность попадания доходности в интервал 15 + 7,74 % (или в интервал + 2

. Тогда, если предположение о нормальном законе распределения доходности выполняется, то с вероятностью, близкой к единице, можно утверждать, что прогнозируемая доходность по акциям фирмы будет лежать в диапазоне 15 + 11,61 %. Дальнейшие расчеты покажут, что вероятность попадания доходности в интервал 15 + 7,74 % (или в интервал + 2  ) составят приблизительно 0,95 или 95 %. Этот результат можно обобщить.

) составят приблизительно 0,95 или 95 %. Этот результат можно обобщить.

Если некий экономический показатель, являясь случайной величиной, подчиняется нормальному закону, то можно утверждать, что с вероятностью 0,95 результат любого единичного его наблюдения окажется лежащим в пределах + 2  от его математического ожидания. Можно также показать, что вероятность попадания единичного наблюдения в интервал + 3

от его математического ожидания. Можно также показать, что вероятность попадания единичного наблюдения в интервал + 3  равна 0,997. Поэтому чаще всего величину 3 считают максимально допустимой ошибкой и отбрасывают результаты, для которых величина отклонения от среднего превышает это значение («правило трех сигм»).

равна 0,997. Поэтому чаще всего величину 3 считают максимально допустимой ошибкой и отбрасывают результаты, для которых величина отклонения от среднего превышает это значение («правило трех сигм»).

Математическое ожидание и дисперсия указывают где «в среднем» располагаются значения изучаемого экономического показателя, насколько эти значения изменчивы и наблюдается ли преимущественное появление определенных значений показателя.

Однако на практике в большинстве случаев данные для оценки рисков стратегии организации мы имеем в виде дискретных величин или функций от них. Таким данным присуще одно общее характерное свойство – их число как результатов возможного появления случайной величины (например, значений курсов валют) очень велико, а число фактически происходящих событий (например, биржевые курсы), напротив, очень мало. В определенных случаях ситуацию подобного рода можно описать законом Пуассона, называемым также законом редких событий.

Если одна и та же экономическая ситуация повторяется многократно (на бирже идут торги), то, пользуясь законом Пуассона, вероятность появления случайной величины х (числа сделок по определенному курсу)можно вычислить по следующей зависимости:

. (4.4)

. (4.4)

Распределение Пуассона характеризуется только одним параметром – средним значением (средним числом появления изучаемого события, например, фиксированного курса). Между средним  и стандартным отклонением существует зависимость:

и стандартным отклонением существует зависимость:

.

.

В отличие от нормального распределения, распределение Пуассона дискретно и. его правильнее использовать для практических целей оценки риска стратегии при числе возможных исходов  15. Оказывается, что в этом случае 68,3 % всех значений исследуемого экономического показателя попадает в интервал

15. Оказывается, что в этом случае 68,3 % всех значений исследуемого экономического показателя попадает в интервал  ...

...  .

.

Вернемся к примеру об акциях фирмы B. Если значение средней доходности =15 % было получено на основании небольшого количества сделок и в течение достаточно короткого периода времени, то более правильной оценкой риска при приобретении данных акций будет интервал доходности  при надежности прогноза в 68 % в то время, как при оценке по нормальному распределения мы получили бы завышенную надежность в 75 %. Если же бы мы избрали нижнюю барьерную границу доходности в 14 %, то оценка риска по нормальному распределению показала бы, что существует 52 % вероятности такого исхода при приобретении акций фирмы B. Если же руководствоваться распределением Пуассона, то вероятность получения доходности не меньше 14 % составит всего лишь 28 %. Очевидно, что на таких условиях приобретать акции фирмы Bне станет даже биржевой игрок, а не только инвестор.

при надежности прогноза в 68 % в то время, как при оценке по нормальному распределения мы получили бы завышенную надежность в 75 %. Если же бы мы избрали нижнюю барьерную границу доходности в 14 %, то оценка риска по нормальному распределению показала бы, что существует 52 % вероятности такого исхода при приобретении акций фирмы B. Если же руководствоваться распределением Пуассона, то вероятность получения доходности не меньше 14 % составит всего лишь 28 %. Очевидно, что на таких условиях приобретать акции фирмы Bне станет даже биржевой игрок, а не только инвестор.

Данный пример ярко иллюстрирует тот факт, что выбор правильной методики оценки риска имеет наиважнейшее значение в стратегическом менеджменте.

4.2. Принципы и правила оценки рисков при построении

стратегии организации

Предположение о том, что рассматриваемая случайная величина подчиняется определенному закону распределения, называют статистической гипотезой. Оценка соответствия выдвинутой менеджером гипотезы имеющимся данным производится путем применения определенного правила, зависящего от характера гипотезы и называемого статистическим критерием.

Статистический критерий представляет собой стандартный прием оценки соответствия выдвинутой гипотезы эмпирическим данным. Следует отметить, что признание удовлетворительности согласия анализируемой гипотезы с эмпирическими данными, устанавливаемое при помощи соответствующего критерия, отнюдь не эквивалентно доказательству ее справедливости. Такое признание означает лишь, что полученные в ходе наблюдений за некоторой случайной величиной данные не противоречат проверяемой гипотезе. В соответствии с этим принятие гипотезы можно рассматривать как указание на то, что гипотеза может служить рабочей по крайней мере до тех пор, пока в распоряжении аналитика не окажутся новые данные, которые могут внести коррективы в интерпретацию результатов наблюдений.

Пусть в нашем распоряжении имеется величина  - одно из возможных значений некоторой случайной величины Х. Выдвинем гипотезу, которую обозначим

- одно из возможных значений некоторой случайной величины Х. Выдвинем гипотезу, которую обозначим  , о том, что случайная величина Х распределена по закону, характеризуемому заданной функцией плотности вероятности

, о том, что случайная величина Х распределена по закону, характеризуемому заданной функцией плотности вероятности  . Гипотезу назовем нуль-гипотезой. Введем также некую альтернативную гипотезу

. Гипотезу назовем нуль-гипотезой. Введем также некую альтернативную гипотезу  , содержание которой состоит в том, что рассматриваемая случайная величина Х подчиняется закону распределения, описываемому функцией плотности вероятности

, содержание которой состоит в том, что рассматриваемая случайная величина Х подчиняется закону распределения, описываемому функцией плотности вероятности  , и будем считать, что гипотеза является истинной, если нуль-гипотеза неверна. (Ввиду того, что вид функции

, и будем считать, что гипотеза является истинной, если нуль-гипотеза неверна. (Ввиду того, что вид функции  обычно неизвестен, то чаще всего ее наличие подразумевают лишь неявно). Требуется на основании величины решить, какой из гипотез - или - следует отдать предпочтение.

обычно неизвестен, то чаще всего ее наличие подразумевают лишь неявно). Требуется на основании величины решить, какой из гипотез - или - следует отдать предпочтение.

Критерий оценки статистической гипотезы проще всего получить, если предположить, что она верна, и случайная величина действительно распределена по закону, задаваемому функцией . Для этого рассмотрим область изменения случайной величины.

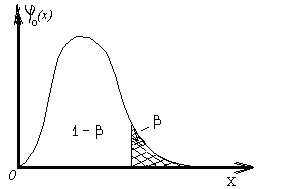

Рис. 4.1. Критическая область функции распределения

случайной величины

Предположим, что наблюдение принадлежит области, расположенной вблизи правого (рис. 4.1) или левого хвоста функции . Тогда вероятность проявления данного значения, вычисленная при помощи функции , практически равна или достаточно близка к нулю. Это можно объяснить одним из двух: либо произошло весьма неправдоподобное в данных условиях событие, либо гипотеза неверна. Практика применения теории проверки статистических гипотез показывает, что в этой ситуации целесообразно выбрать альтернативу, т. е. признать ошибочность гипотезы .

Наоборот, если наблюдавшееся значение  оказалось в интервале, достаточно удаленном от обоих хвостов функции , то целесообразно считать, что гипотеза может быть принята. Интервал значений случайной величины (отрезок оси абсцисс), расположенный вблизи хвоста функции , называют критической областью. Будем считать, что попадание случайной величины в критическую область свидетельствует о неприемлемости анализируемой гипотезы. Вероятность попадания случайной величины в критическую область (которая может состоять только из одной части, расположенной у правого или левого хвоста функции , либо из обеих частей одновременно) получила наименование уровня значимости. Для правостороннего критерия (рис. 4.1) эта вероятность есть площадь заштрихованной области, т. е.

оказалось в интервале, достаточно удаленном от обоих хвостов функции , то целесообразно считать, что гипотеза может быть принята. Интервал значений случайной величины (отрезок оси абсцисс), расположенный вблизи хвоста функции , называют критической областью. Будем считать, что попадание случайной величины в критическую область свидетельствует о неприемлемости анализируемой гипотезы. Вероятность попадания случайной величины в критическую область (которая может состоять только из одной части, расположенной у правого или левого хвоста функции , либо из обеих частей одновременно) получила наименование уровня значимости. Для правостороннего критерия (рис. 4.1) эта вероятность есть площадь заштрихованной области, т. е.

. (4.5)

. (4.5)

Если вероятностью  (т. е. уровнем значимости) мы задаемся заранее, то по уравнению (4.5) (или аналогичному для левостороннего и двухстороннего критериев) устанавливают значение

(т. е. уровнем значимости) мы задаемся заранее, то по уравнению (4.5) (или аналогичному для левостороннего и двухстороннего критериев) устанавливают значение  , определяющее правило принятия или отвержения гипотезы Ho.

, определяющее правило принятия или отвержения гипотезы Ho.

Таким образом, искомый статистический критерий оценки гипотезы Hoсостоит в сравнении  с численной величиной

с численной величиной  . Если (в предположении правостороннего критерия)

. Если (в предположении правостороннего критерия)

>

>

для выбранного уровня значимости , то  попадает в критическую область постулируемой функции распределения и нуль-гипотеза Hoдолжна быть отброшена. Если же

попадает в критическую область постулируемой функции распределения и нуль-гипотеза Hoдолжна быть отброшена. Если же

<

то  лежит вне критической области и гипотеза Hoможет быть принята.

лежит вне критической области и гипотеза Hoможет быть принята.

Итак, задача построения критерия оценки гипотезы Ho на основе известного значения  случайной величины Х и постулируемой функции может быть решена, если задаться величиной уровня значимости критерия, определяющего размеры критической области функции . Нетрудно убедиться, что уровень значимости по определению совпадает с вероятностью отвергнуть проверяемую гипотезу Ho, когда она в действительности верна. Поэтому выбор, например, 1% -го уровня значимости означает, что только в одном случае применения критерия из ста верная в действительности гипотеза будет отвергнута. На первый взгляд, кажется, что необходимо всегда задавать низкое значение уровня значимости. Однако это не так. Уменьшение значения уровня значимости ведет к одновременному уменьшению вероятности отвергнуть гипотезу Ho, когда она является ложной. Таким образом, стремление чрезмерно обезопасить себя от браковки правильной в действительности гипотезы может повлечь за собой нежелательное снижение чувствительности используемого критерия по отношению к ложной гипотезе.

случайной величины Х и постулируемой функции может быть решена, если задаться величиной уровня значимости критерия, определяющего размеры критической области функции . Нетрудно убедиться, что уровень значимости по определению совпадает с вероятностью отвергнуть проверяемую гипотезу Ho, когда она в действительности верна. Поэтому выбор, например, 1% -го уровня значимости означает, что только в одном случае применения критерия из ста верная в действительности гипотеза будет отвергнута. На первый взгляд, кажется, что необходимо всегда задавать низкое значение уровня значимости. Однако это не так. Уменьшение значения уровня значимости ведет к одновременному уменьшению вероятности отвергнуть гипотезу Ho, когда она является ложной. Таким образом, стремление чрезмерно обезопасить себя от браковки правильной в действительности гипотезы может повлечь за собой нежелательное снижение чувствительности используемого критерия по отношению к ложной гипотезе.

Компромисс между вероятностями отвергнуть верную и неверную в действительности гипотезы обеспечивается, если при выборе уровня значимости руководствоваться определенными рекомендациями, выработанными практикой применения статистических гипотез.

Принятие гипотезы. Если проверяемая гипотеза принимается с 5 %-м или более высоким значением уровня значимости, то гипотезу, безусловно, следует признать согласующейся с полученными экспериментальными данными.

Если проверяемая гипотеза может быть принята с уровнем значимости, меньшим 5 %, но большим 1 %, то можно либо пойти на риск принятия гипотезы, либо взять гипотезу под сомнение и, повторив эксперимент, вновь оценить выдвинутую гипотезу.

Применения критерия с более низким, чем 1%, значением уровня значимости для принятия гипотезы следует избегать.

Отбрасывание гипотезы. Если гипотеза отвергается с 1%-м или более низким значением уровня значимости, то гипотезу, безусловно, следует признать не согласующейся с полученными экспериментальными данными.

Если проверяемая гипотеза может быть отвергнута применением более высокого уровня значимости, лежащего между 1% и 5%, то гипотезу либо также следует отвергнуть, либо повторить эксперимент.

Применение 5%-го или более высокого значения уровня значимости не дает оснований для отбрасывания гипотезы.

Гипотеза, формулируемая для статистической проверки, может относиться к параметрам предполагаемого распределения генеральной совокупности (например, к среднему  или дисперсии

или дисперсии  нормального распределения). Критерий для проверки такой гипотезы о параметрах называется параметрическим критерием. Однако при разработке стратегии нечасто можно сказать заранее, какая именно функция распределения имеет место. Поэтому были разработаны методы проверки, позволяющие сравнить распределения, не зная их параметров или формы. Такие критерии, основанные на сравнении функций распределения (а не параметров), называются непараметрическими критериями. Они имеют определенные преимущества по сравнению с параметрическими благодаря меньшим требованиям к их применению, большему диапазону возможностей и часто большей простоте реализации. Конечно, нужно считаться и с часто более низкой точностью этих критериев по сравнению с параметрическими.

нормального распределения). Критерий для проверки такой гипотезы о параметрах называется параметрическим критерием. Однако при разработке стратегии нечасто можно сказать заранее, какая именно функция распределения имеет место. Поэтому были разработаны методы проверки, позволяющие сравнить распределения, не зная их параметров или формы. Такие критерии, основанные на сравнении функций распределения (а не параметров), называются непараметрическими критериями. Они имеют определенные преимущества по сравнению с параметрическими благодаря меньшим требованиям к их применению, большему диапазону возможностей и часто большей простоте реализации. Конечно, нужно считаться и с часто более низкой точностью этих критериев по сравнению с параметрическими.

Результаты статистических методов проверки часто бывают неудобны для аналитиков. Во многих случаях они дают незначимые (Ро < 0,95, где Ро –доверительная вероятность) или спорные (0,95 < Рo < 0,99) различия, хотя на основе субъективного опыта менеджера уже установлено «истинное» различие. В подобных случаях часто помогают дополнительные измерения (повторные наблюдения). Чем больше получено результатов, тем меньшие различия будут достоверно фиксироваться. Ни в коем случае нельзя соблазняться заменой точных данных сомнительными, т.е. на основании субъективной оценки.

4.3. Оценка риска стратегии по существенности различий в данных

о тенденциях среды организации

В предыдущем изложении мы уже отмечали, что нормальность закона распределения показателя, по которому оценивается риск стратегии, чаще всего постулируется, т.е. принимается соответствующей истине без доказательства. Основываясь на этом, интервал, в котором изменяется показатель считают равным 2 (т.е. говорят, что «с вероятностью 0,95 случайная величина заключена в интервале ... »). Именно величина 2 определяет вероятность, равную 0,95. Однако, в действительности генеральная дисперсия  остается неизвестной. Поэтому неизвестна и мера допускаемой ошибки прогноза даже при верности допущения о нормальности распределения избранного показателя риска, т. е. относительная величина

остается неизвестной. Поэтому неизвестна и мера допускаемой ошибки прогноза даже при верности допущения о нормальности распределения избранного показателя риска, т. е. относительная величина  . Для больших n можно полагать

. Для больших n можно полагать  и применение изложенного математического аппарата будет закономерным. В противном же случае величина

и применение изложенного математического аппарата будет закономерным. В противном же случае величина  может значительно отклоняться от значения U, а, значит, интервал, в котором заключена случайная величина Х с той же вероятностью 0,95 будет резко отличаться от вычисляемого.

может значительно отклоняться от значения U, а, значит, интервал, в котором заключена случайная величина Х с той же вероятностью 0,95 будет резко отличаться от вычисляемого.

Распределение случайной величины, аналогичной U, в котором вместо генерального среднеквадратического отклонения стоит соответствующее выборочное отклонение, т.е.

(4.6)

впервые было введено Стьюдентом (псевдоним английского химика Госсета) и носит название распределения Стьюдента. Функция плотности вероятности величины t определяется числом f степеней свободы выборочной дисперсии  . При значениях f > 20 функция распределения Стьюдента удовлетворительно аппроксимируется функцией нормального распределения. Поэтому уже с числа наблюдений более 20 обычно для вычисления величин доверительных интервалов и ошибок используют нормальный закон. При небольшом же числе измерений (а, значит, и числе степеней свободы) распределение Стьюдента существенно отличается от нормального. В этом случае интервал, в котором с некой вероятностью заключена исследуемая величина, рассчитывают не по таблицам Гаусса, а по таблицам t - распределения.

. При значениях f > 20 функция распределения Стьюдента удовлетворительно аппроксимируется функцией нормального распределения. Поэтому уже с числа наблюдений более 20 обычно для вычисления величин доверительных интервалов и ошибок используют нормальный закон. При небольшом же числе измерений (а, значит, и числе степеней свободы) распределение Стьюдента существенно отличается от нормального. В этом случае интервал, в котором с некой вероятностью заключена исследуемая величина, рассчитывают не по таблицам Гаусса, а по таблицам t - распределения.

На практике риск стратегии всегда оценивают не по абстрактной совокупности всех возможных вариантов развития событий, а по конкретным и уже имевшим место в сходных условиях аналогам. Проиллюстрируем это на условном примере.

Предположим, что с целью оценки риска элемента стратегии организации (финансовой операции по приобретению ценных бумаг) зафиксированы данные о продажах двух видов бумаг в течение небольшого периода (по n сделок с каждым видом). Получены следующие результаты: средние уровни стоимости продаж  и

и  , и исправленные среднеквадратические отклонения

, и исправленные среднеквадратические отклонения  и

и  . Как установить, является ли расхождение

. Как установить, является ли расхождение  случайным, или оно обусловлено тем, что одна из бумаг более предпочтительна на фондовом рынке, а, следовательно, и менее рискованна при выборе стратегии?

случайным, или оно обусловлено тем, что одна из бумаг более предпочтительна на фондовом рынке, а, следовательно, и менее рискованна при выборе стратегии?

Следует иметь в виду, что ответ на данный вопрос не может быть строго определенным, он либо будет верен с некоторой вероятностью  , либо ошибочен с вероятностью

, либо ошибочен с вероятностью  , называемой, как мы уже отмечали, уровнем значимости.

, называемой, как мы уже отмечали, уровнем значимости.

Составим случайную величину

,

,

где  n - объем выборки. Доказано, что данная случайная величина подчиняется t - распределению Стьюдента.

n - объем выборки. Доказано, что данная случайная величина подчиняется t - распределению Стьюдента.

Случайная величина Т зависит от числа степеней свободы  и уровня значимости р. По заданному р и числу степеней f определяется t теоретическое в таблицах распределения Стьюдента.

и уровня значимости р. По заданному р и числу степеней f определяется t теоретическое в таблицах распределения Стьюдента.

По формуле для T находят эмпирическое значение t, отвечающее изучаемой ситуации:

.

.

Если  , то с вероятностью ошибки, равной р, считают, что расхождение между средними незначимо, и различие в риске приобретения бумаг существенным признать нельзя. Если

, то с вероятностью ошибки, равной р, считают, что расхождение между средними незначимо, и различие в риске приобретения бумаг существенным признать нельзя. Если  , то расхождение между средними выборочными существенно, и с доверительной вероятностью

, то расхождение между средними выборочными существенно, и с доверительной вероятностью  можно утверждать, что сделка по одной бумаге будет менее выгодной, чем по другой.

можно утверждать, что сделка по одной бумаге будет менее выгодной, чем по другой.

Зачастую, однако, менеджер вынужден оценивать риск стратегии не по устоявшимся одиночным показателям, а по тенденциям, имеющим место во внешней среде (по динамическим рядам).

Динамическим рядом называют последовательность наблюдений одного показателя, упорядоченную в соответствии с возрастанием или убыванием другого показателя. Если упорядочение осуществляется по времени, то такой динамический ряд называется временным рядом. Элементы ряда принято называть уровнями. При существовании тенденции во временном ряду говорят, что он имеет тренд, т. е. изменение, определяющее общее направление развития.

Предположим, что показатели анализируемой стратегии представлены двумя динамическими рядами:

x1, x2, . . . , xm

и

y1, y2, . . . , ym ,

полученными независимо друг от друга и описывающих две альтернативы. К примеру, это могут быть результаты продаж на традиционном рынке (X) и пробного маркетинга (Y) на новом рынке. Иначе говоря, допускается, что j-е члены каждого рядапринадлежат одному и тому же периоду времени и отражают собой некий параметр стратегии. Для принятия стратегического решения тогда необходимо выяснить, есть ли разница между динамическими рядами и таким образом оценить рискованность бизнеса в новой сфере.

Если поведение показателя в обоих рядах одинаково, то разности dj= yj - xj будут беспорядочно рассеиваться вокруг нулевого значения. Следовательно для принятия решения необходимо проверить гипотезу о равенстве нулю средней разности, точнее, принадлежит ли средняя разность  генеральной совокупности с параметром

генеральной совокупности с параметром  Получается следующая схема расчета («расширенный t-критерий»):

Получается следующая схема расчета («расширенный t-критерий»):

x1y1 d1 = y1- x1

. . .

xm ym  .

.

Значимость отклонения средней разности  от ожидаемого значения, равного нулю, проверяется в соответствии с уравнениями распределения Стьюдента по квантилю

от ожидаемого значения, равного нулю, проверяется в соответствии с уравнениями распределения Стьюдента по квантилю

,

,

и среднеквадратическому отклонению

с f = m - 1cтепенями свободы.

Сравнение проводят обычным способом по процентным точкам t-распределения. При t > t (Р0, f),где Р0 - доверительная вероятность в 0,95, можно констатировать разницу между рядами наблюдений, а следовательно, и в тенденциях для стратегических альтернатив.

4.4. Общая оценка среды и формирование видения бизнеса

Для оценки среды организации и формирования стратегических альтернатив в рамках концепции будущего бизнеса теоретиками менеджмента был предложен ряд формальных методов, которые достаточно условно можно квалифицировать как вопросные, портфельные и эконометрические.

4.4.1. Вопросные методы анализа среды

Самый известный из вопросных - метод «5  5» - разработал классик менеджмента А. Мескон в целях определения наиболее значимых элементов внешней среды. Суть метода состоит в отыскании ответов на 5 вопросов о 5 факторах внешней среды:

5» - разработал классик менеджмента А. Мескон в целях определения наиболее значимых элементов внешней среды. Суть метода состоит в отыскании ответов на 5 вопросов о 5 факторах внешней среды:

1. Если вы обладаете информацией о факторах внешней среды, назовите хотя бы 5 из них.

2. Какие 5 факторов внешней среды представляют для вас наибольшую опасность?

3. Какие 5 факторов из планов ваших конкурентов вам известны?

4. Если вы уже определили направление стратегии, какие 5 факторов могли бы стать наиболее важными для достижения ваших целей?

5. Назовите 5 внешних пространств (т.е. областей факторов), допускающих возможность изменений, которые могли бы стать благоприятными для вас.

Представляемый в такой формулировке «метод», наверное, подходит счастливому победителю игры «Кто хочет стать миллионером?» при выборе места, куда спрятать нежданно свалившийся миллион, но определенно не может служить инструментом серьезного аналитика. Для того, чтобы получить хоть какие-либо рекомендации, а тем более обеспечить их достоверность и сформулировать видение будущего бизнеса, потребуется гораздо более широкий перечень вопросов и много больше сведений. Необходимо отобрать определенную информацию о возможных сферах бизнеса, собрать и проанализировать данные о современном и ретроспективных состояниях организационной среды в контекстах стадии жизненного цикла фирмы и компетентности ее менеджмента, дать прогноз будущего состояния макро- и микросреды.

Другой метод оценки среды, который, по нашему мнению, нельзя применить в отрыве от вопросов Мескона, может представлять собой перечень из четырех вопросов о влиянии каждого значимого фактора среды на будущее организации:

1. Как (положительно или отрицательно) данный фактор может повлиять на положение организации?

2. Какова вероятность усиления этого фактора, можно ли будет его проследить?

3. Насколько велико будет воздействие фактора на организацию?

4. Когда воздействие этого фактора на организацию может ослабнуть? (В ближайшее время? В среднесрочном периоде? Через длительное время?)

Дж. Вилсон, специалист по анализу среды, предлагает для анализа полученной по этим вопросам информации матрицу «Вероятность усиления фактора – воздействие фактора на организацию» (табл. 4.1). Если в соответствии с позицией в матрице значение фактора оказывается высоким, ему должно быть уделено особое внимание при разработке стратегии.

Таблица 4.1

Матрица Вилсона

| Воздействие фактора | Вероятность усиления фактора | ||

| Высокая | Средняя | Низкая | |

| Значение фактора для организации | |||

| Высокое | Высокое | Высокое | Среднее |

| Среднее | Высокое | Среднее | Низкое |

| Низкое | Среднее | Низкое | Низкое |

Вдумчивый читатель сразу задаст вопрос: «А где граница между высокими, средними и низкими вероятностями и воздействиями? И как их измерить?» К сожалению ни одно из руководств по стратегическому менеджменту как в переводе (точнее, ввиду отсутствия адекватности, в «перепеве») так и в оригинале ответов на эти (вполне естественные для серьезного специалиста) вопросы не содержит.

4.4.2. Выбор стратегических альтернатив

Изложенные выше подходы, позволяют сформировать самые общие представления о внешней среде организации. В принципе, это дает и основания для выдвижения неких стратегических альтернатив. Но переход к реализации некоторого варианта предполагает первоначальное сужение множества альтернатив до обозримого и выбор из него наиболее рациональной.

Исторически первым инструментом обоснования выбора стала предложенная И. Ансоффом матрица возможностей по товарам/рынкам, известная также под названием «продукция – рыночная определенность». Изначально матрица допускает использование четырех альтернатив для сохранения или увеличения доли рынка, занимаемой компанией. Это стратегии (табл. 4.2) проникновения на рынок (захвата рынка), развития рынка, разработки товара и диверсификации.

Выбор из этого перечня, утверждает И. Ансофф, определяется степенью насыщенности рынков и возможностями предприятия по обновлению производства.

Таблица 4.2

Матрица И. Ансоффа

| Степень новизны бизнеса | Степень новизны рынка | |

| Существующий | Новый | |

| Существующий | I Стратегия захвата рынка | II Стратегия развития рынка |

| Новый | III Стратегия разработки новых товаров | IV Стратегия диверсификации |

ПолеI вматрице рекомендует направленность в стратегии предприятия на существующие продукты и рынки. Фактически выбор в этом случае сводится к решению «улучшай то, что уже делаешь». Эта стратегия эффективна для ситуаций ненасыщенных рынков. Тогда предприятие может стремиться расширить сбыт традиционной продукции на существующих рынках, используя интенсификацию товародвижения, поступательное продвижение и ценовую конкуренцию. Это увеличивает сбыт, привлекает тех потребителей, которые раньше не пользовались данной продукцией либо приобретали ее аналоги у конкурентов по более высоким ценам.

ПолеIIматрицы предлагает направить усилия на развитие рынка, т. е. на формирование новых сегментов для продукции, выпускаемой уже достаточно длительное время. Такая стратегия эффективна, если:

· возможно расширение уже освоенного рынка;

· изменения в стиле жизни, демографические факторы привели к возникновению новых сегментов на рынке;

· выявлены или предложены потребителям новые сферы применения уже хорошо известной продукции предприятия.

В этих случаях фирма стремится увеличить сбыт существующих товаров, побудить потребителей по-новому использовать уже имеющуюся продукцию. Она может проникать на новые сегменты рынка, спрос на которых еще не удовлетворен, по-новому представлять существующие товары, использовать новые методы их распространения и сбыта, предпринимать эффективные шаги по их продвижению.

КвадрантIIIматрицы означает направленность стратегии на разработку новых продуктов для сложившихся и давно освоенных рынков. Эта стратегия применима, если предприятие имеет ряд успешных моделей продукции, завоевавшей достаточную популярность у потребителей. Тогда фирма может разрабатывать новые или модифицированные изделия для существующих рынков, сосредотачиваясь на улучшении качества товаров в представлении потребителя, осуществляя действительную модернизацию продукции либо имитируя ее изменением дизайна. Степень инновационности в этих случаях невелика и соответствует запросам клиентов, лояльно настроенных к данному производителю и его торговой марке.

КвадрантIVматрицы рекомендует стратегию диверсификации. Она допустима, если фирма намерена и способна избежать чрезмерной зависимости предприятия от устоявшегося ассортиментного набора продукции (видов деятельности), желая покинуть свертывающиеся или находящиеся в состоянии застоя рынки. Реализация стратегии диверсификации предполагает разработку действительно новых продуктов, выход на совершенно новые для фирмы рынки. Выбор такой стратегической альтернативы является наиболее рискованным, поскольку никогда нет полной уверенности, что новые рынки готовы принять новую продукцию и она будет пользоваться спросом у покупателей.

Своеобразной модификацией рассмотренной выше матрицы является модель, предложенная Г. Стейнером в 1975 г. Она представляет собой матрицу, включающую классификацию рынков и продуктов на существующие, новые, но связанные с существующими, и совершенно новые (табл. 4.3). Внутренние поля матрицы указывают на уровень риска и, соответственно, на вероятность успеха при различных сочетаниях «продукт/рынок». Таким образом, матрица Стейнера дает определенные возможности выбора стратегической альтернативы в отношении развития фирмы или ее продукции. Вместе с тем она сохраняет недостатки матрицы Ансоффа. Ни по той, ни по другой нельзя получить какой-либо количественной оценки перспектив бизнеса, а следовательно, нет никакой конкретики в содержании избираемой стратегии. Поэтому они могут быть применены только для компаний с неширокой номенклатурой и действующих на небольшом количестве рынков.

Таблица 4.3

Матрица «продукт/рынок» по Г. Стейнеру

| Степень новизны продукта (бизнеса) | Степень новизны рынка | ||

| Существующий | Новый, но связанный с существующим | Совершенно новый | |

| Существующий | Низкий риск | Существенный риск | Высокий риск |

| Новый, но связанный с существующим | Существенный риск | Высокий риск | Очень высокий риск |

| Совершенно новый | Высокий риск | Очень высокий риск | Чрезмерно высокий риск |

Большей информативностью обладает модель «рост/конкурентная позиция» (табл. 4.4), которая применима как для выбора общефирменной, так и для построения конкурентной стратегии, в силу того, что допускает квантификацию. Порядок такой квантификации мы обсудим ниже при рассмотрении методик портфельного анализа.

Таблица 4.4

Матрица «рост/конкурентная позици

| <== предыдущая лекция | | | следующая лекция ==> |

| Определенный интеграл с переменным верхним | | | Кольца и поля. ОПРЕДЕЛЕНИЕ КОЛЬЦА |

Дата добавления: 2020-10-25; просмотров: 281;

Поиск по сайту

Узнать еще

- II. Аксиомы вероятностей

- II. СВЕДЕНИЯ О ВОИНСКОМ УЧЕТЕ

- V. Материалы госстатистики и экономических исследований.

- А. Первичная обработка исходной статистики

- Авторы теории классической системы сенсорного воспитания Ф Фребель, М. Монтессори и др.

- АДСОРБЦИЯ. Общие сведения

- Азы наивной теории множеств

- Аксиоматика Цермело-Френкеля теории множеств

Публикации по технике и механике

Публикации по биологии

Публикации по информатике

Публикации по строительству

Публикации по физике

Публикации по химии

Публикации по электронике

Публикации по искусству

Публикации по истории