КЛАСИФІКАЦІЯ ФІНАНСОВИХ ПОСЕРЕДНИКІВ

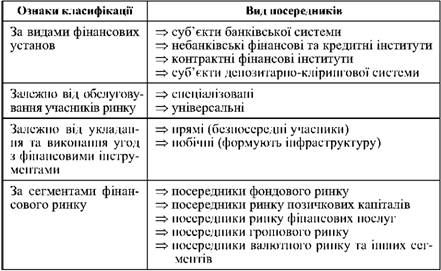

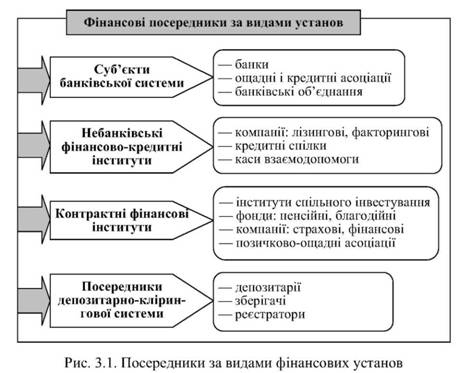

На фінансовому ринку посередництво в основному досліджується за видами фінансових установ - суб'єкти банківської системи, небанківські фінансові та кредитні інститути, контрактні фінансові інститути і суб'єкти депозитарно-клірингової системи (див. рис. 3.1).

Ступінь розвитку фінансового ринку характеризується кількістю фінансових посередників і їх різноманітністю, а також асортиментом фінансових послуг, які вони надають. При обслуговуванні учасників ринку одні фінансові посередники надають лише окремий вид послуг, який і визначає в цілому їх роль на ринку, а інші - широкий спектр фінансових послуг.

=> Залежно від обслуговування учасників ринку фінансових посередників поділяють на спеціалізованих і універсальних.

Спеціалізовані - фінансові посередники, що займаються на ринку одним видом діяльності (страхові компанії, ІСІ, брокерські фірми, пенсійні фонди тощо). До універсальних відносять фінансових посередників, що надають своїм клієнтам широкий спектр фінансових послуг і діють на розвинених фінансових ринках. До цієї групи належать банки.

=> Залежно від укладання і виконання угод з фінансовими інструментами фінансових посередників поділяють на дві групи. Перша група - це безпосередні фінансові посередники: комерційні банки, торгівці цінними паперами, компанії з управління активами, інвестиційні фонди, довірчі товариства; друга - фінансові посередники, які забезпечують формування інфраструктури фінансового ринку, тобто його функціонування. Це депозитарії, фондові біржі, торгово-інформаційні системи, зберігачі, реєстратори та інші саморегулівні організації. Обидві групи фінансових посередників стосуються професійних учасників фінансового ринку, які здійснюють підприємницьку діяльність з перерозподілу фінансових активів та їх обслуговування щодо випуску та обігу, а також надання консультацій організаційного, технічного та іншого плану.

=> За сегментами фінансового ринку розрізняють найбільшу кількість посередників, оскільки кожний сегмент ринку має свою посередницьку діяльність. Найбагатшим на посередників є ринок цінних паперів, на якому фінансових посередників поділяють на три групи:

1. "Клієнти" ("користувачі") фондового ринку - це емітенти та інвестори. їх професійні інтереси часто перебувають поза межами ринку цінних паперів, який для них є одним з елементів сфери фінансових послуг. Емітенти звертаються до фондового ринку тоді, коли їм необхідно залучати довгострокові капітали для фінансування яких-небудь своїх програм, інвестори - для тимчасового вкладення наявних капіталів з метою їх збереження та збільшення.

2. Професійні торгівці, фондові посередники (брокери, дилери) - це організації, а в деяких країнах і громадяни, для яких торгівля цінними паперами є основною професійною діяльністю; головне їхнє завдання полягає в задоволенні потреб емітентів та інвесторів у виході на фондовий ринок. Професійні торгівці пропонують клієнтам ринку широкий спектр фінансових послуг та фінансових інструментів.

3. Організації, які спеціалізуються на наданні послуг усім учасникам фондового ринку. Всю сукупність цих організацій називають інфраструктурою фондового ринку. Це фондові біржі та інші організатори торгівлі, клірингові та розрахункові організації, депозитарії та реєстратори тощо.

Посередники кожного сегмента фінансового ринку мають свої конкретні функції, виконання яких визначає значення посередництва на ринку.

По-перше, посередники консолідують ризики і багато з них приймають на себе, насамперед ризик неповернення виданих позичок та виплати процентів у строк (дефолт).

По-друге, забезпечують деномінацію заощаджень. Дрібні позички у посередника нагромаджуються поступово. Згодом на їх основі укладаються угоди з цінними паперами на більші суми. Чим на більшу суму укладено угоду, тим нижчими виявляються адміністративні, консультаційні, юридичні та інші подібні витрати. Посередник має кращий доступ і можливості придбати інформацію з широкого кола питань, які стосуються обігу цінних паперів.

Крім основних функцій, фінансові посередники також займаються:

=> наданням послуг, пов 'язаних з емісією фінансових активів та з їх обігом на вторинному ринку і одночасно забезпечують його стабільне функціонування;

=> інвестуванням коштів у різні галузі економіки при емісії корпоративних цінних паперів та на кредитному ринку;

=> залученням коштів для забезпечення потреб державного бюджету при емісії державних боргових зобов'язань та на ринку державного кредиту;

=> отриманням прибутку за рахунок економії, що обумовлена зростанням масштабу операцій при аналізі кредитоспроможності потенційних кредиторів, розробці порядку надання позик і розрахунків за них;

=> допомогою приватним особам, що мають заощадження, диверсифікувати їх (вкласти капітал у різні підприємства); система спеціалізованих фінансових посередників надає тим, хто має заощадження, більші вигоди, ніж просто одержувати відсотки;

=> інвестуванням коштів юридичних і фізичних осіб у фінансові активи та вилучення їх з процесу інвестування на сегментованих ринках;

=> наданням допомоги інвесторам на високорозвинених ефективних ринках у прийнятті зважених та оперативних рішень щодо інвестування коштів у фінансові активи та забезпечення реалізації цих рішень;

=> забезпеченням ліквідності ринку під час здійснення не тільки оперативного інвестування, але й оперативного вилучення коштів інвесторами, тобто саме фінансові посередники дають інвесторам змогу в будь-який час вилучити кошти і в разі потреби знову інвестувати їх на більш вигідних умовах та інші.

Посередництвом між емітентами та інвесторами займається значна кількість фінансових інститутів, багато з яких мають власні функціональні обов'язки. Так, комерційні банки обслуговують клієнтуру, залучають грошові кошти на рахунки, надають позички на різні строки. Але крім цього, вони на замовлення клієнтів купують і продають цінні папери, виплачують по них дивіденди і проценти. Або, наприклад, пенсійні фонди, які за своїм призначенням мають нагромаджувати кошти членів фонду для наступних виплат пенсій (за укладеним договором між адміністрацією фонду та його членами). Нагромаджені грошові вклади учасників вкладаються в цінні папери, і фонд отримує певні доходи.

У зв'язку з посиленням державного регулювання національних ринків та зростаючими потребами учасників ринку в якісних і різноманітних послугах фінансове посередництво набуває універсальних форм.

- Небанківські фінансово-кредитні інститути (лізингові компанії, факторингові компанії, кредитні спілки): загальна характеристика, форми ти види діяльності.

У країнах з розвиненими ринковими відносинами небанківські фінансово-кредитні інститути представлені лізинговими, факторинговими компаніями, кредитними спілками, касами взаємодопомоги. Як свідчить практика, сьогодні на фінансовому ринку їх роль зростає, що зумовлено зростанням доходів населення, активним розвитком ринку цінних паперів і наданням небанківськими кредитними інститутами спеціальних послуг, яких не можуть надавати банки.

Основними формами діяльності небанківських кредитних інститутів на ринку є акумуляція заощаджень населення, надання кредитів через облігаційні позики корпораціям і державі, мобілізація капіталу через усі види акцій, надання іпотечних і споживчих кредитів, а також кредитної взаємодопомоги.

Лізингові компанії - фінансово-кредитні формування, що досить поширені в західних країнах і поступово набирають свого розвитку в Україні. Законом України "Про лізинг" визначено, що лізинг - це підприємницька діяльність, яка спрямована на інвестування власних чи залучених фінансових коштів і полягає в наданні лізингодавцем у виключне користування на визначений строк лізингоодержувачу майна, що є власністю лізингодавця або набувається ним у власність за дорученням і погодженням з лізингоодержувачем у відповідного продавця майна, за умови сплати лізингоодержувачем періодичних лізингових платежів.

Лізинг - порівняно нова специфічна форма організації кредитно-фінансових відносин, що поєднує в собі елементи кредитування в натуральній і грошовій формі; це форма матеріально-технічного забезпечення з одночасним кредитуванням та орендою.

У промислово-розвинених країнах лізингові операції отримали широкий розвиток в останні десятиріччя. На умовах лізингу в СІНА купується близько 45 % обладнання, що реалізується на внутрішньому ринку, в Японії - 33 %, в Німеччині - 18 %, в Австралії - 25 %, Англії, Швеції, Франції - 13-17%.

У сучасних умовах широкого поширення набула форма участі банків у лізингових операціях під назвою "вендор лізинг" тобто "лізинг продавця". Ця форма лізингу поширюється лише на великі промислові компанії, що виготовляють складне, велике і дороге обладнання, яким банки пропонують послуги при реалізації цього обладнання.

Широкого розвитку набула форма банківської участі в лізингових операціях, при якій лізингові компанії залучають великі банки до ведення переговорів про лізинг, до оформлення необхідної документації тощо. Банк затверджує оренду і виділяє грошові кошти, тоді як лізингова компанія продовжує залишатись власником обладнання і виступає в ролі орендодавця. Банку лише передається право на отримання платежів і застави за обладнання.

У плані рахунків бухгалтерського обліку лізинг виступає під поняттям фінансової оренди. Розрізняють два види лізингу:

- фінансовий;

- операційний.

Операційний лізинг характеризується більш коротким, ніж життєвий цикл виробу, терміном контракту, що передбачає неповну амортизацію обладнання за час оренди, після чого воно повертається лізингодавцю і може бути знову здане в оренду (в Італії, наприклад, такий лізинг називають виробничим).

Операційний лізинг - це договір лізингу, в результаті укладення якого лізингоодержувач на своє замовлення отримує у платне користування від лізингодавця об'єкт лізингу на строк, менший від строку, за який амортизується 90 % вартості об'єкта лізингу, визначеної в день укладення договору.

Характеристика операційного лізингу:

=> майно, передане за договором оперативного лізингу, залишається на балансі лізингодавця із зазначенням, що це майно передане у лізинг та зараховується на позабалансовий рахунок лізингоодержувача із зазначенням, що це майно одержане у лізинг;

=> всі витрати на утримання об'єкта лізингу, крім витрат, пов'язаних з його експлуатацією та поновленням використаних матеріалів, несе лізингодавець, якщо інше не передбачено договором лізингу;

=> після закінчення строку договору оперативного лізингу він може бути продовжений або об'єкт лізингу підлягає поверненню лізингодавцю і може бути повторно переданий у користування іншому лізингоодержувачу за договором лізингу.

Фінансовий лізинг - це найбільш типова і поширена форма лізингу, що характеризується середньо-і довгостроковим характером контрактів, амортизацією повної або більшої частини вартості обладнання; переважно це форма довгострокового кредитування купівлі, яка відрізняється від звичайної угоди купівлі-продажу моментом переходу права власності на об'єкт угоди до споживача. Фінансовий лізинг - це договір лізингу, в результаті укладення якого лізингооде-ржувач на своє замовлення отримує в платне користування від лізингодавця об'єкт лізингу на строк, не менший від строку, за який амортизується 60 % вартості об'єкта лізингу, визначеної в день укладення договору.

Фінансовий лізинг також називають лізингом майна з повною окупністю або повною виплатою, так як протягом терміну угоди (як правило, 3-7 років) лізингодавець повертає всю вартість майна і отримує прибуток від лізингової операції; при лізингу орендар виплачує у лізинговій формі не орендну плату, а повну вартість майна у кредит; у випадку виявлення дефектів лізингових основних фондів лізингова фірма повністю звільняється від претензії. Претензії за тристоронньою угодою стосуються постачальника.

Стосовно майна, що орендується, лізинг поділяється на:

o чистий - додаткові витрати бере на себе орендатор і

o повний - техобслуговування майна та інші витрати бере на себе лізингодавець.

Форми лізингу:

Прямий лізинг - форма, при якій надається перевага, коли підприємству потрібне переоснащення технічного потенціалу. При такій угоді забезпечується 100 % фінансування придбання обладнання; лізинг у даному випадку - це форма матеріально-технічного забезпечення з одночасним кредитуванням та орендою.

Лізинг, що повертається (зворотний лізинг) - це договір лізингу, який передбачає набуття лізингодавцем майна у власника і передачу цього майна йому у лізинг.

Пайовий лізинг -це здійснення лізингу за участю суб'єктів лізингу на основі укладення багатостороннього договору та залучення одного або кількох кредиторів, які беруть участь у здійсненні лізингу, інвестуючи свої кошти. При цьому сума інвестованих кредиторами коштів не може становити більше 80 % вартості набутого для лізингу майна.

Міжнародний лізинг - це договір лізингу, що здійснюється суб'єктами лізингу, які перебувають під юрисдикцією різних держав, або в разі якщо майно чи платежі перетинають державні кордони. При здійсненні операцій міжнародного лізингу сплачуються мито, податок на додану вартість та акцизний збір відповідно до законодавства України.

Правові основи здійснення лізингових операцій в Україні регулюються законом України "Про лізинг", в якому визначені права та зобов'язання лізингодавця та лізингоодержува-ча. Лізингодавцем є суб'єкт підприємницької діяльності, у тому числі банківська або небанківська фінансова установа, який передає в користування об'єкти лізингу за договором лізингу. Лізингоодержувач - це суб'єкт підприємницької діяльності, який одержує в користування об'єкти лізингу за договором лізингу. Продавцем лізингового майна є суб'єкт підприємницької діяльності, який виготовляє майно (машини, устаткування тощо) або продає власне майно, яке є об'єктом лізингу. Об'єкти лізингу - будь-яке нерухоме і рухоме майно, яке може бути віднесене до основних фондів відповідно до законодавства, в тому числі продукція, вироблена державними підприємствами (машини, устаткування, транспортні засоби, обчислювальна та інша техніка, системи телекомунікацій тощо), не заборонене до вільного обігу на ринку і щодо якого немає обмежень про передачу його в лізинг (оренду).

Розвиток лізингових компаній для України є особливо актуальним, так як українська економіка характеризується високим ступенем зношеності основних фондів. Зокрема, ступінь зношеності основних фондів у сільському господарстві сягає 90 %, у транспорті - 60 %. При цьому підприємства через ускладнений доступ до фінансування змушені фінансувати інвестиції переважно із власних коштів. Розвиток лізингу стимулюватиме створення конкурентного середовища між джерелами фінансування та розвиток організованого вторинного ринку багатьох видів техніки. Привабливі лізингові операції і для фінансових установ, що пояснюється наявністю реального матеріального забезпечення (заставою виступає сам предмет лізингу), а також на здійснення лізингу не вимагається ліцензія. Крім того, розвиток лізингу дає фінансовим установам можливість розширити коло своїх операцій, підвищити якість обслуговування клієнтів і тим самим збільшити їх кількість, закріпити традиційні зв'язки і встановити нові взаємовигідні партнерські відносини. В умовах загострення конкуренції на ринку банківських послуг проведення банками лізингових операцій може стати ефективним способом розширення сфери банківського впливу

Дата добавления: 2016-07-18; просмотров: 4159;

Поиск по сайту

Узнать еще

- Аналіз рівня, динаміки та структури фінансових результатів підприємства

- Аналіз фінансових інвестицій

- Баланс фінансових ресурсів і витрат держави

- Вантажі та їх класифікація

- Визнання та класифікація дебіторської заборгованості

- Визначення і класифікація фінансових інвестицій

- Визначення та класифікація розрізів

- Властивості та класифікація процесу.

Публикации по технике и механике

Публикации по биологии

Публикации по информатике

Публикации по строительству

Публикации по физике

Публикации по химии

Публикации по электронике

Публикации по искусству

Публикации по географии

Публикации по медицине