Анализ конкурентоспособности организации и ее конкурентов

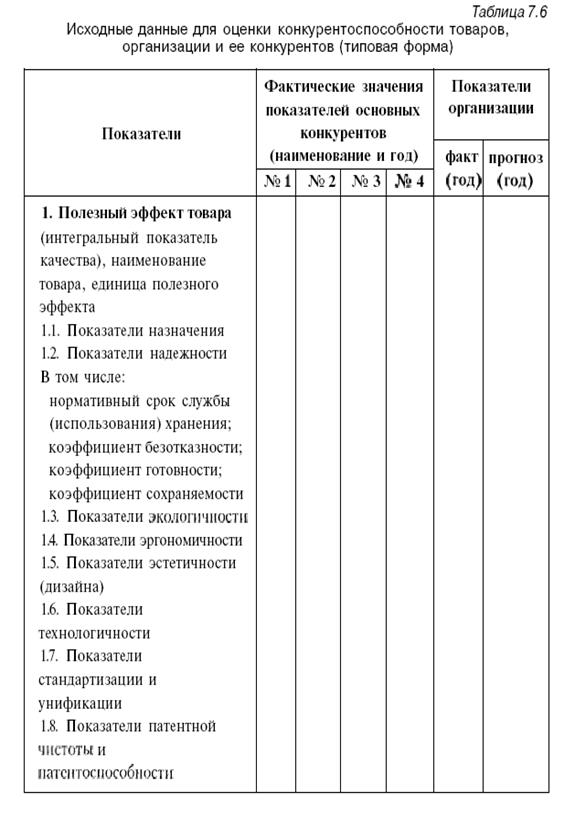

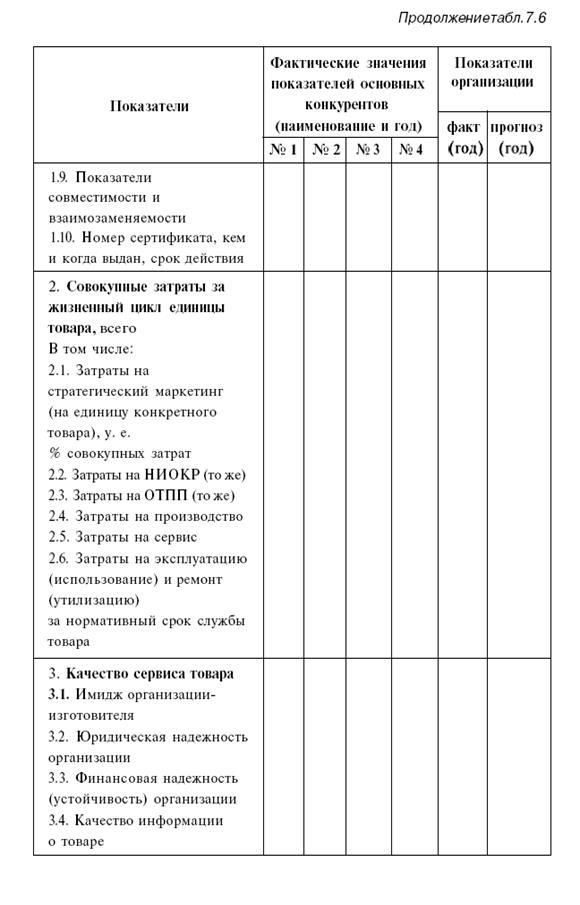

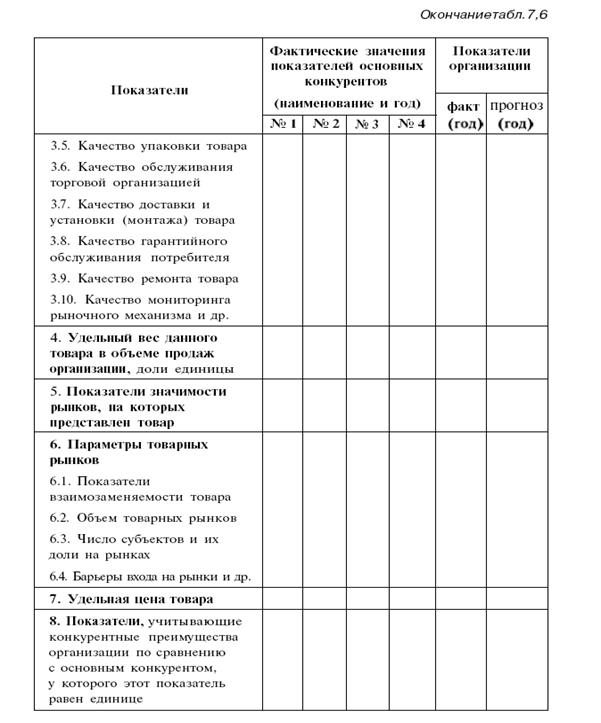

Для расчета и анализа конкурентоспособности товаров, организации (предприятия) и ее конкурентов исходные данные собираются по форме, представленной в табл. 7.6.

Конкурентоспособность организации рекомендуется оценивать на основе показателей конкурентоспособности товаров с учетом значимости рынков, на которых они были реализованы. Конкурентоспособность отрасли можно измерить на основе конкурентоспособности, например, 30 лучших товаров отрасли. Конкурентоспособность страны можно измерить на основе главных показателей, определяющих качество и эффективность отдельных сторон деятельности в прошлом, настоящем и будущем.

Для оценки конкурентоспособности организации сначала необходимо провести анализ ее состояния. Качество анализа будет высоким при его проведении с позиций системного подхода. Тогда анализ можно называть системным.

Цель системного анализа организации — установление стратегических и тактических факторов повышения конкурентоспособности выпускаемых товаров, эффективности и устойчивости функционирования организации.

Этапы проведения системного анализа состояния организации предлагается «привязывать» к структуре системы стратегического менеджмента /45/:

1. Анализ качества научного сопровождения системы стратегического менеджмента с точки зрения количества и глубины применяемых научных подходов и методов управления.

2. Анализ компонентов выхода системы, т. е. качества стратегии организации, уточнение целей исходя из ее внутренних слабых и сильных сторон, внешних угроз и возможностей (SWOT-анализ).

3. Анализ конкурентоспособности, эффективности и устойчивости функционирования основных конкурентов на выходе организации, внешних угроз и возможностей, внутренних сильных и слабых сторон конкурентов.

4. Анализ механизма действия закона конкуренции в отрасли, антимонопольного (антитрестовского) законодательства, формы (структуры) и силы конкуренции в отрасли.

5. Анализ факторов макросферы страны и инфраструктуры данного региона (города), оказывающих позитивное и негативное влияние на организацию.

6. Анализ механизма действия закона конкуренции на входе системы, антимонопольного законодательства и силы конкуренции среди поставщиков организации.

7. Анализ внешних угроз и возможностей, внутренних сильных и слабых сторон организации по сравнению с конкурентами в обеспечивающей подсистеме, т. е. в правовом, методическом, ресурсном, информационном обеспечении организации.

8. Анализ сильных и слабых сторон, угроз и возможностей организации в ее организационно-техническом и социальном развитии («процесс» в системе).

9. Анализ качества управляемой подсистемы системы стратегического менеджмента в части формирования системы показателей качества и ресурсоемкости товаров, качества их сервиса, инфраструктуры рынка, организации анализа эффективности этих направлений деятельности и формулирования мероприятий по их улучшению.

10. Анализ качества управляющей подсистемы системы стратегического менеджмента в части управления персоналом по разработке и реализации стратегических и тактических управленческих решений.

11. Анализ структуры, содержания и качества связей в системе стратегического маркетинга, инновационного и производственного менеджмента, тактического маркетинга, установление их слабых и сильных сторон.

12. Анализ конкурентоспособности выпускаемых товаров, новшеств и выполняемых услуг, персонала и технологий, организации в целом.

13. Анализ эффективности использования ресурсов.

14. Анализ устойчивости функционирования организации.

15. Установление стратегических и тактических факторов повышения конкурентоспособности товаров, эффективности и устойчивости функционирования организации для разработки на их основе ее стратегии. На этом этапе синтезируется вся предыдущая работа.

В настоящее время отсутствует общепринятая методика оценки конкурентоспособности организации. Вообще, в теоретическом плане проблема достижения конкурентоспособности различных объектов в условиях российской экономики в настоящее время не решается. Сразу оговоримся, что подходы к оценке конкурентоспособности не могут быть одними и теми же для стадий стратегического и тактического маркетинга. На стадии стратегического маркетинга как первой стадии жизненного цикла товаров (пространственный аспект) и первой функции управления (временной аспект) разрабатываются нормативы конкурентоспособности на длительный период, а на стадии тактического маркетинга выполняются работы по материализации у изготовителя и реализации на рынке стратегических нормативов конкурентоспособности, а также по корректировке этих нормативов. Поэтому при измерении конкурентоспособности организации на стадии стратегического маркетинга приоритет должен отдаваться динамическому подходу, прогнозированию будущих состояний в настоящем на базе прошлого.

В развитых странах действуют различные методики оценки конкурентоспособности фирм и компаний. Эти методики носят не описательный, а конкретно-экономический, количественный характер.

Недостатки подходов и методов оценки конкурентоспособности организаций-изготовителей нами видятся в следующем:

1. Апробированные в мировой практике подходы и методы оценки конкурентоспособности организаций-производителей не отражают применение и воздействие на них научных подходов к управлению (менеджменту), прежде всего системного, комплексного, воспроизводственного, нормативного и др. Так, каждый подход к оценке конкурентоспособности разработан не для всех однородных предприятий, а для одного - двух. Один подход к оценке учитывает резервы в использовании факторов производства, другой — стоимость конкретных факторов производства в конкретной стране. Третий — эффективность использования потенциала. Четвертый — эффективность производственно-сбытовой деятельности. Пятый — усилия в области повышения качества товаров и т. д. Перечисленные аспекты нужно анализировать одновременно, системно, комплексно.

2. Развитым странам по сравнению с Россией значительно легче, так как:

а) они легко могут использовать научно-производственный и ресурсный потенциал других стран;

б) могут держать секретные патенты и ноухау, чтобы быть монополистами в данной сфере;

в) у них отлажены рыночные механизмы (прежде всего законодательная основа, инфраструктура), которые автоматически «выбросят» за борт некачественные товары;

г) кроме стратегического менеджмента в вузах развитых стран изучают методы прогнозирования, исследования операций, математической статистики и другие, а в России за последние 10 лет значительно ослабло внимание к проблеме повышения качества управленческого решения.

3. Считаем с методической точки зрения неправомерным определять обобщающий (интегральный) показатель конкурентоспособности организации умножением индексов конкурентоспособности товарной массы (всех товаров организации) и относительной эффективности организации, так как эти показатели тесно коррелируют друг с другом. Очевидно, что любой показатель эффективности зависит от объема продаж и добавленной стоимости, а последние, в свою очередь, прямо пропорционально зависит от конкурентоспособности товаров организации (при условии добросовестной ее оценки). Возникает вопрос: почему в переводной учебной и научной литературе описывается такой подход? Видимо, западным фирмам выгодно скрывать от конкурентов свои ноу-хау в области экономики и менеджмента.

По методике оценки конкурентоспособности организации наши предложения заключаются в следующем:

• уровень конкурентоспособности считать как средневзвешенную величину по показателям конкурентоспособности конкретных товаров на конкретных рынках;

• отдельно проводить анализ эффективности деятельности организации исходя из конкурентоспособности и эффективности каждого товара на каждом рынке;

• отдельно считать показатель устойчивости функционирования организации;

• прогнозировать перечисленные три комплексных показателя минимум на 5 лет.

Конкурентоспособность организации (  ) можно определять в статике и динамике. В статике она определяется с учетом весомости товаров и рынков, на которых они реализуются:

) можно определять в статике и динамике. В статике она определяется с учетом весомости товаров и рынков, на которых они реализуются:

, (7.1)

, (7.1)

где  - удельный вес i-го товара организации в объеме продаж за анализируемый период (определяется долями единицы i=1, 2,…, n);

- удельный вес i-го товара организации в объеме продаж за анализируемый период (определяется долями единицы i=1, 2,…, n);  - показатель значимости рынка, на котором представлен товар организации. Для развитых стран (США, Япония, Евросоюз) значимость рынка рекомендуется принимать равной 1, для остальных стран – 0,7, для внутреннего рынка – 0,5;

- показатель значимости рынка, на котором представлен товар организации. Для развитых стран (США, Япония, Евросоюз) значимость рынка рекомендуется принимать равной 1, для остальных стран – 0,7, для внутреннего рынка – 0,5;  - конкурентоспособность i-го товара на j-ом рынке.

- конкурентоспособность i-го товара на j-ом рынке.

Удельный вес i-го товара организации в ее объеме продаж определяется по формуле:

, (7.2)

, (7.2)

где  - объем продаж i-го товара за анализируемый период, млн ден. ед.; V – общий объем продаж организации за тот же период, млн ден. ед.

- объем продаж i-го товара за анализируемый период, млн ден. ед.; V – общий объем продаж организации за тот же период, млн ден. ед.

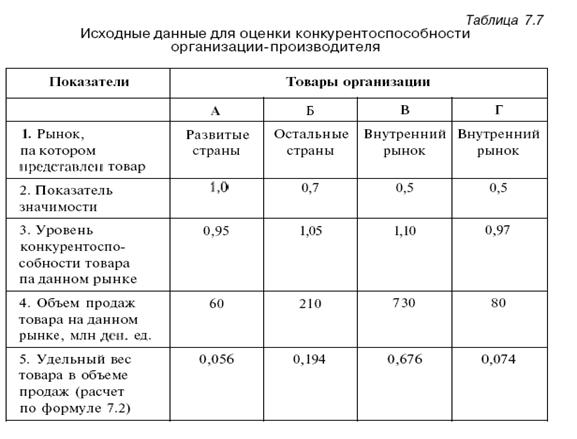

Рассмотрим пример оценки конкурентоспособности организации по исходным данным, приведенным в табл. 7.7.

В примере для упрощения принято, что каждый товар представлен только на одном рынке. На практике такая ситуация встречается редко, особенно с товаром А: такие товары обычно присутствуют на разных рынках.

По формуле (7.1) сделаем расчет конкурентоспособности организации:

Анализ структуры товарной массы и конкурентоспособности организации позволяет сделать следующие выводы:

1. Конкурентоспособность организации низкая, примерно на 40% ниже мирового уровня. Конкурировать на внешнем рынке организации с такими товарами невозможно.

2. В структуре товарной массы организации примерно 20% объема продаж конкурентоспособны в остальных странах (кроме промышленно развитых) и 67% — на внутреннем рынке. Если считать, что конкурентоспособный товар в остальных странах будет конкурентоспособным на внутреннем рынке, то 87% товаров организации отвечают требованиям своих покупателей.

3. Для повышения конкурентоспособности организации необходимо снимать с производства товар Г, повышать качество и другие показатели конкурентоспособности остальных товаров.

Содержание портфелей новшеств и инноваций

На основе результатов анализа конкурентоспособности товаров, финансового, технического, социального, организационного состояния инновационной организации, ее конкурентных преимуществ формируется политика функционирования и комплексного развития организации.

Политика организации — генеральная линия, система стратегических мер, проводимая руководством организации в какой-либо области деятельности (технической, экономической, социальной, внешнеэкономической и т. д.). Вопросы формирования политики рассматриваются в курсе «Стратегический менеджмент» /45/. Стержнем любой политики является внедрение новшеств, т. е. инновации.

Целью инновационной деятельности, особенно инновационного предпринимательства, является получение результата путем введения инноваций. Для определения сферы инновационной деятельности введем следующие обозначения, характеризующие основные стратегии (цели) инновационной организации:

К — повышение качества выпускаемого товара. Стратегия ведет кувеличению прибыли организации, но со значительным риском;

Ц — снижение цены товара при сохранении без изменения остальных стратегий. Эта стратегия направлена на более прочное завоевание рынка, реализацию уже изготовленного товара, реализацию уже освоенных технологий. Стратегия ведет, как правило, к уменьшению прибыли организации;

С — снижение себестоимости выпускаемого товара за счет освоения новых технологий, новых методов организации производства и труда, менеджмента. Стратегия ведет, как правило, к увеличению прибыли организации;

V — увеличение программы производства товара (объема продаж) для того же рынка без изменения остальных стратегий. Стратегия ведет к увеличению прибыли за счет использования эффекта масштаба;

Р — освоение нового рынка сбыта для старого или нового товара. Стратегия ведет, как правило, к увеличению прибыли организации.

Для осуществления перечисленных стратегий инновационной организации необходимы инновации. В табл. 7.8 перечислены основные виды инноваций, необходимых для реализации стратегий организации.

В зависимости от стратегий или целей организации возможны различные их сочетания. Введем дополнительные (к табл. 7.8) обозначения:

1 — индекс, характеризующий неизменность стратегии (старый вариант);

2 — индекс, характеризующий обновление стратегии (новый вариант). Например, повышение К, снижение удельной Ц, снижение С, рост V, расширение существующего или освоение нового Р. Принимаем, что: при сохранении качества товара затраты у потребителя не изменяются; при повышении качества затраты у потребителя снижаются (более высокими темпами, чем растут затраты у изготовителя); ввод нового товара на основе изобретений ведет к повышению качества и снижению себестоимости товара.

На основе установленного в табл. 7.8 влияния инноваций на стратегии организации и дополнительно принятых условий можно сформулировать наиболее характерные типы воспроизводства товаров организации (табл. 7.9).

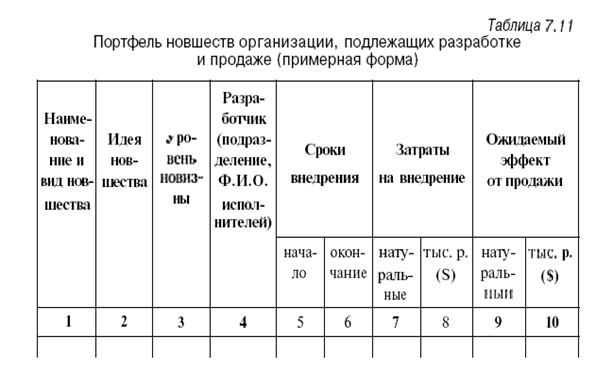

На основе работы, выполненной по рекомендациям, изложенным в данной теме, формируется портфель новшеств и инноваций организации. Портфель инноваций представляет собой комплексно обоснованный перечень новшеств покупных и собственной разработки, подлежащих внедрению (введению) в организации. Портфель новшеств представляет собой перечень разработанных организацией новшеств, подлежащих продаже.

Примерная укрупненная форма портфеля инноваций приведена в табл. 7.10, новшеств — табл. 7.11.

Таким образом, мы с применением научных подходов и методов стратегического маркетинга разработали нормативы конкурентоспособности товаров, портфель инноваций и новшеств организации. На следующей стадии — на стадии НИОКР — мы должны исследовать возможность реализации в производстве нормативов конкурентоспособности инноваций и новшеств.

Дата добавления: 2016-07-18; просмотров: 4555;

Поиск по сайту

Узнать еще

- Case-study (анализ конкретных ситуаций, ситуационный анализ)

- Cущность организации и ее основные признаки

- I. Общие принципы структурно-функциональной организации клетки и её компоненты. Плазмолемма, её структура и функции.

- II Расчет и анализ трехфазных цепей

- II. Качественный контроль (социологический анализ).

- II. Оппозиционные организации и их роль в подготовке революции

- III и IV нейроны слухового пути. Третьи и четвертые нейроны слухового проводящего пути. Ядра слухового анализатора. Признаки поражения слухового пути.

- III. Уровни организации живого

Публикации по технике и механике

Публикации по биологии

Публикации по информатике

Публикации по строительству

Публикации по физике

Публикации по химии

Публикации по электронике

Публикации по искусству

Публикации по географии

Публикации по медицине