Лекция №5. ОСНОВНЫЕ ПОНЯТИЯ ТЕОРИИ ИГР

Определив предмет институционализма как анализ взаимодействия индивидов и структур, его обеспечивающих, необходимо обратиться к вопросу о методе. Математический аппарат, традиционно используемый экономистами (дифференциальное исчисление), вряд ли приемлем в качестве базового метода в анализе взаимодействий. Главным образом потому, что использование этого аппарата обосновывается рядом утверждений из "жесткого ядра" неоклассики, с которыми соглашаются далеко не все институционалисты: полной рациональностью индивидов; существованием, единственностью и Парето-оптимальностью равновесия; экзогенным характером предпочтений, описываемых ординалистской теорией предельной полезности.

Формальные модели в институциональной экономике строятся с помощью теории игр, развитие которой берет отсчет с момента появления книги Дж. фон Неймана и О. Моргенштерна "Теория игр и экономическое поведение" (1944). Во-первых, теория игр занимается анализом ситуаций, в которых поведение индивидов взаимообусловлено: решение каждого из них оказывает влияние на результат взаимодействия и, следовательно, на решения остальных индивидов. Решая вопрос о своих действиях, индивид вынужден ставить себя на место контрагентов. Во-вторых, теория игр не требует полной рациональности индивидов, в ней используется целый ряд моделей индивидов, от индивида как совершенного калькулятора до индивида как робота. В-третьих, теория игр не предполагает существования, единственности и Парето-оптимальности равновесия во взаимодействиях. Эти причины и обусловливают наш интерес к формальным моделям институтов, построенным с помощью теории игр. Обратимся к их анализу более подробно.

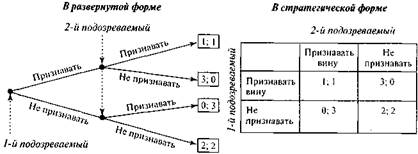

Первое уточнение касается кооперативных и некооперативных игр. В кооперативных играх возможны обмен информации между участниками и формирование коалиций. В некооперативных играх, о которых и пойдет в основном речь, исходным пунктом в анализе является индивидуальный участник, причем обмен информации между участниками и формирование коалиций исключены. Далее, игра может быть представлена либо в стратегической (матричной), либо в развернутой форме1. Например, вернемся к упомянутой в предыдущих лекциях "дилемме заключенных" (рис. 5.1).

Рис. 5.1

Первые цифры в описании результатов взаимодействия отражают полезность первого участника, вторые – второго: U1 (признавать, при условии, что второй не признает) = 3. Напомним, что здесь речь идет о "полезности" различных сроков осуждения, которая обратно пропорциональна их величине.

Типы равновесий

В каждом взаимодействии могут существовать различные виды равновесий: равновесие доминирующих стратегий, равновесие по Нэшу, равновесие по Штакельбергу и равновесие по Парето. Доминирующей стратегией называется такой план действий, который обеспечивает участнику максимальную полезность вне зависимости от действий другого участника. Соответственно, равновесием доминирующих стратегий будет пересечение доминирующих стратегий обоих участников игры. Равновесие по Нэшу – ситуация, в которой стратегия каждого из игроков является лучшим ответом на действия другого игрока. Иными словами, это равновесие обеспечивает игрока максимумом полезности в зависимости от действий другого игрока. Равновесие по Штакельбергу возникает тогда, когда существует временной лаг в принятии решений участниками игры: один из них принимает решения, уже зная, как поступил другой. Таким образом, равновесие по Штакельбергу соответствует максимуму полезности игроков в условиях неодновременности принятия ими решений. В отличие от равновесия доминирующих стратегий и равновесия по Нэшу этот вид равновесия существует всегда. Наконец, равновесие по Парето существует при условии, что нельзя увеличить полезность обоих игроков одновременно. Рассмотрим на одном из примеров технологию поиска равновесий всех четырех видов.

Доминирующая стратегия –такой план действий, который обеспечивает участнику максимальную полезность вне зависимости от действий другого участника,

Равновесие по Нэшу– ситуация, в которой ни один из игроков не может увеличить свой выигрыш в одностороннем порядке, меняя свой план действий.

Равновесие по Штакельбергу– ситуация, когда ни один из игроков не может увеличить свой выигрыш в одностороннем порядке, а решения принимаются сначала одним игроком и становятся известными второму игроку.

Равновесие по Парето– ситуация, когда нельзя улучшить положение ни одного из игроков, не ухудшая при этом положения другого.

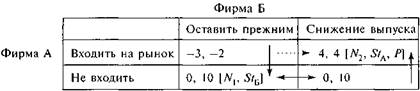

Пусть фирма А стремится нарушить монополию фирмы Б на выпуск определенного продукта. Фирма А решает, стоит ли ей входить на рынок, а фирма Б – стоит ли ей снижать выпуск в том случае, если А все же решает входить2. В случае неизменного выпуска на фирме Б обе фирмы в проигрыше, если же фирма Б решает снизить выпуск, то она "делится" своей прибылью с А.

• Равновесие доминирующих стратегий. Фирма А сравнивает свой выигрыш при обоих вариантах развития событий (-3 и 0, если Б решает развязать ценовую войну) и (4 и 0, если Б решает снизить выпуск). У нее нет стратегии, обеспечивающей максимальный выигрыш вне зависимости от действий Б: 0 > -3  "не входить на рынок", если Б оставляет выпуск на прежнем уровне, 4 > 0

"не входить на рынок", если Б оставляет выпуск на прежнем уровне, 4 > 0  "входить", если Б снижает выпуск (см. сплошные стрелки). Хотя у фирмы А нет доминирующей стратегии, у Б такая стратегия есть. Она заинтересована снижать выпуск вне зависимости от действий А (4 > -2, 10

"входить", если Б снижает выпуск (см. сплошные стрелки). Хотя у фирмы А нет доминирующей стратегии, у Б такая стратегия есть. Она заинтересована снижать выпуск вне зависимости от действий А (4 > -2, 10  10, см. пунктирные стрелки). Следовательно, равновесие доминирующих стратегий отсутствует.

10, см. пунктирные стрелки). Следовательно, равновесие доминирующих стратегий отсутствует.

• Равновесие по Нэшу. Лучший ответ фирмы А на решение фирмы Б оставить выпуск прежним – не входить, а на решение снизить выпуск – входить. Лучший ответ фирмы Б на решение фирмы А войти на рынок – снизить выпуск, при решении не входить – обе стратегии равнозначны. Поэтому два равновесия по Нэшу (N1, N2) находятся в точках (4, 4) и (0, 10) – А входит, а Б снижает выпуск, или А не входит, а Б не снижает выпуск. Убедиться в этом достаточно легко, так как в этих точках никто из участников не заинтересован в изменении своей стратегии.

• Равновесие по Штакельбергу. Предположим, первой принимает решение фирма А. Если она выбирает входить на рынок, то в конечном счете окажется в точке (4, 4): выбор фирмы Б однозначен в этой ситуации, 4 > -2. Если она решает воздержаться от входа на рынок, то итогом будут две точки (0, 10): предпочтения фирмы Б допускают оба варианта. Зная это, фирма А максимизирует свой выигрыш в точках (4, 4) и (0, 10), сравнивая 4 и 0. Предпочтения однозначны, и первое равновесие по Штакельбергу StAбудет находиться в точке (4, 4). Аналогичным образом, равновесие по Штакельбергу StБ, когда первой принимает решение фирма Б, будет находиться в точке (0, 10).

• Равновесие по Парето. Чтобы определить оптимум по Парето, мы должны последовательно перебрать все четыре исхода игры, отвечая на вопрос: "Обеспечивает ли переход к любому другому исходу игры увеличение полезности одновременно для обоих участников?" Например, из исхода (-3, -2) мы можем перейти к любому другому исходу, выполняя указанное условие. Только из исхода (4, 4) мы не можем двинуться дальше, не уменьшая при этом полезности ни одного из игроков, это и будет равновесием по Парето, Р.

Дата добавления: 2016-06-22; просмотров: 3231;

Поиск по сайту

Узнать еще

- Arthropoda.Систематика.Тараканы и мухи.Географическое распространение.Основные представители.Морфология,развитие,патогенное действие.Медицинское знаение.Меры борьбы.

- Cущность организации и ее основные признаки

- I. Назначение унифицированных газозарядных станций и основные тактико-технические требования, предъявляемые к ним.

- I. ОСНОВНЫЕ ПОЛОЖЕНИЯ

- I. Политический режим: понятие, сущность и основные типы.

- I.1.6 ОСНОВНОЕ УРАВНЕНИЕ КИНЕТИЧЕСКОЙ ТЕОРИИ ГАЗОВ. ЗАКОН РАВНОМЕРНОГО РАСПРЕДЕЛЕНИЯ ЭНЕРГИИ ПО СТЕПЕНЯМ СВОБОДЫ

- I.2. Основные категории водопотребления промышленных предприятий и их особенности

- I.7.2 ПОСТУЛАТЫ РЕЛЯТИВИСТСКОЙ ТЕОРИИ

Публикации по технике и механике

Публикации по биологии

Публикации по информатике

Публикации по строительству

Публикации по физике

Публикации по химии

Публикации по электронике

Публикации по искусству

Публикации по географии

Публикации по медицине