Виды и условия размещения денежных ресурсов. Активы и активные операции коммерческого банка

Банк, выполняя в экономике функции финансового посредника, размещает привлеченные ресурсы от своего имени и на свой страх и риск с целью удовлетворения потребностей в денежных ресурсах своих клиентов, а также для получения доходов.

Размещенные ресурсы образуют активы банка. Размещая ресурсы, банк имеет широкие возможность решать куда, кому и на каких условиях разместить свои ресурсы, то есть активно повлиять на процесс размещения.

В банковском деле для разных нужд используются как равноправные еще два синонима слову актив: размещение и требование. Взаимосвязь между ними выглядит следующим образом:

| Размещение - | Требование - | Актив - |

| Этот термин дает представление об экономической сущности процесса: ресурсы кому-то предоставлены, переданы, во что-то трансформированы (например, в ценную бумагу, которую банк купил на фондовом рынке, в иностранную валюту) и т.д. Этот термин используется в основном в научных трудах: диссертациях, статьях, монографиях и т.п. | Этот термин отражает правовую сторону взаимоотношений по поводу предоставления, передачи банком кому-либо своих ресурсов во временное пользование. С момента предоставления, передачи ресурсов банк приобретает право требования к лицу, которое получило от банка ресурсы, возвратить в оговоренный срок переданные этому лицу ресурсы. Этот термин используется в юридических документах и в юридической литературе. В документах Банка России используется преимущественно этот термин. | Этот термин отражает условия учета размещенных ресурсов, отражения их в бухгалтерских документах, в первую очередь, в бухгалтерском балансе банка. Однако термин активы используют не только работники банковской бухгалтерии. Он широко используется в реальной банковской практике взамен терминов «размещение» и «требование». |

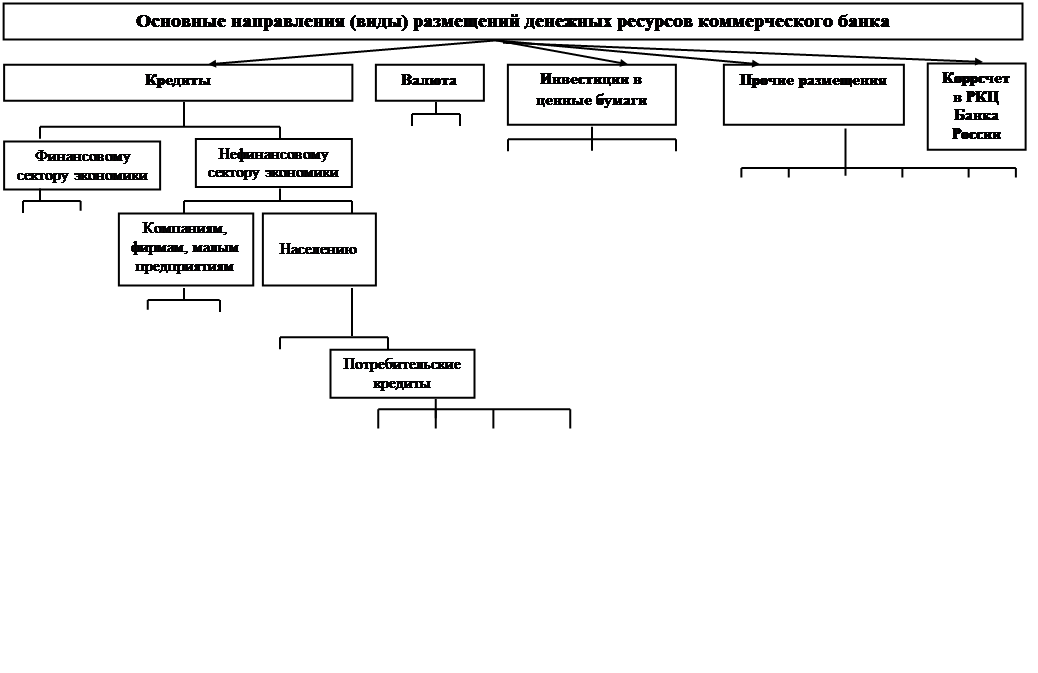

Активы банка в зависимости от направления размещения, включают следующие группы: кредиты, иностранная валюта, приобретенные ценные бумаги, имущество банка (банковская оргтехника, мебель, оборудование и т.п.), отчисления в ФОР - часть привлеченных ресурсов, перечисленных коммерческим банком по требованию Банка России в фонд обязательного резервирования на свой лицевой счет в Банке России и т.д.

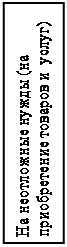

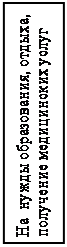

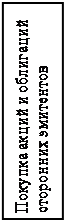

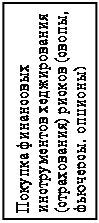

Основные направления (виды) размещения ресурсов банка показаны на рис. 4.1.

Рис. 4.1. Основные направления (виды) размещения ресурсов

коммерческого банка

При размещении ресурсов банк руководствуется следующими принципами:

1-й принцип – по возможности максимальное удовлетворение потребностей клиентов в банковских услугах, так как в противном случае клиенты могут перейти на обслуживание в другой банк. Поскольку основную массу ресурсов банка (85% и более) составляют привлеченные ресурсы – денежные средства, принадлежащие различным хозяйствующим субъектам и частным лицам, то уход из банка любого из них означает уменьшение объемов ресурсов банка, а значит и его возможности зарабатывать.

2-й принцип – необходимость получения доходов – денежных средств на текущие расходы банка и на накопления для осуществления мероприятий по расширению капитальной базы банка, усилению его технической оснащенности.

Размещая ресурсы, банк взимает с клиента оплату за их использование обычно в форме процентов от суммы предоставленных ресурсов. Банковские специалисты с учетом издержек банка производят расчеты реальной стоимости кредитных ресурсов. Профессиональное искусство банковских специалистов заключается в том, чтобы соблюдая интересы клиента в получении ресурсов с минимальной оплатой за пользование ими, не забыть и интересы банка на основе расчетов банковских издержек. Эти расчеты являются основой для переговоров об окончательном решении вопроса о стоимости предоставляемых клиенту банковских кредитов и услуг.

3-й принцип - соблюдение требования сохранения ликвидности банка. Ликвидность банка – это его способность выполнять в срок и полностью свои обязательства перед клиентурой по привлеченным ресурсам.

Условие сохранения (поддержания) ликвидности при размещении ресурсов банка задает банковским специалистам еще один важный и достаточно сложный вопрос, требующий от них знаний, опыта, творческого подхода к делу. Его нельзя решить по шаблону. Каждый раз банковским специалистам приходится «изобретать» новые пути подхода к его решению, проявлять недюжинную интуицию, мастерство. Вопрос состоит в том, что с одной стороны, чем больше в банке свободных денежных средств, тем выше его ликвидность, тем меньше опасность потери доверия клиентуры. С другой стороны, чем больше свободных денежных средств в банке, тем ниже его доходы, а значит, у банка может не хватить средств не только на покрытие своих текущих расходов (оплату труда специалистов и работников банка, коммунальные платежи, почтово-канцелярские расходы и т.п.), но и, что более опасно, не доставать средств для выплаты клиентам банка процентов по их вкладам. Поэтому банковским специалистам приходится анализировать и управлять (проводить соответствующие мероприятия) соотношением – «доходность-ликвидность», оптимизировать его.

Задача оптимизации зачастую становится для банковского специалиста - аналитика увлекательной компьютерной игрой по принципу: если задать параметры доходности системой показателей Хi , то как будет меняться параметры ликвидности в системе показателей Уj, то есть если принять некоторые решения в отношении размещения ресурсов, то каким будет окончательный результат по доходности и ликвидности банка. Набор вероятных результатов при разных соотношения мероприятий и их параметров позволяет выбрать оптимальное решение для соотношения «доходность-ликвидность».

4-й принцип - ограничение рисков, связанных с размещением ресурсов, на уровне допустимых значений, что означает для банка необходимость размещать ресурсы таким образом, чтобы не допустить потерь активов, а на случай их возникновения иметь резервы, достаточные для погашения (восполнения) образовавшихся потерь.

Как отмечалось ранее, общепризнанной особенностью банковской деятельности является ее рискованность. Поэтому банк, прежде, чем передать деньги (выдать кредит, приобрести ценную бумагу какого-то эмитента, закупить иностранную валюту и т.д.), обязательно оценивает вероятность невозврата размещенных денежных средств (банковских вложений) и по результатам оценки принимает решение – размещать или не размещать свои ресурсы в тот или иной актив.

Вероятность потери (невозврата) размещенных (предоставленных) банком ресурсов составляет рискованность актива, появившегося (или появляющегося) в результате размещения ресурсов. Величина риска определяется как шанс потери актива в процентах. Риск актива, сохранность которого абсолютно гарантирована, принимается за 0%, а риск актива, потеря которого не минуема – за 100%. В случае, когда вероятность сохранения и потери актива одинаковая, то риск такого актива для банка составляет 50%.

Существует множество методов оценки риска, дифференцированных по категориям активов и контрагентам банка по активам. Задача банка - выбрать из достаточно широкого арсенала методов оценки вероятности возврата-невозврата размещенных средств методы, которые позволят наиболее точно определить эту вероятность для решения вопроса о создании конкретного актива или отказе от размещения средств в конкретном случае.

Широко бытует мнение о том, что высокий риск обеспечивает высокие доходы. Верно однако и то, что высокие риски чреваты потерями активов, созданных банком за счет привлеченных ресурсов, то есть денежных средств субъектов экономики. В этих условиях банк не может допустить потерю актива, а в случае, если потеря все-таки возникает, он обязан вернуть вкладчикам их вклады за счет собственных средств, которых у банка, как уже отмечалось, значительно меньше, чем привлеченных, поэтому потери активов могут привести банк к состоянию банкротства.

Часто, таким образом, банк оказывается перед выбором: размещать ресурсы и принимать на себя риск потери денежных средств или отказаться от размещения ресурсов в рискованные активы. С одной стороны, это повышает уверенность в сохранности доверенных банку клиентурой денежных средств, но, с другой, снижает доходность его деятельности. Словом, перед банком повседневно стоит задача оптимизация соотношения «риск-доходность», сущность которой состоит в том, чтобы при минимизации принимаемого банком риска актива максимизировать доход от каждого создаваемого или созданного актива. Задача данной оптимизации методологически во многом схожа с задачей оптимизации соотношения «доходность-ликвидность».

В работе по размещению банковских ресурсов не встречается одинаковых ситуаций. Каждый раз, когда возникает потребность в создании актива, например, кредита, банк сталкивается с особенностями контрагента-заемщика, объекта кредитования, нюансами организации процесса создания актива, отличающими данную сделку от подобной, ранее осуществленной. Для обеспечения успеха дела эти особенности должны быть выявлены и учтены при оформлении документации и осуществления самой сделки. Каждое новое дело требует от банковских специалистов не только знаний и ответственного отношения, но и употребления творческих способностей, в том числе на основе коллективного творчества в процессе обсуждения результатов производимого анализа и принятии решений.

Учитывая постоянные изменения потребностей клиентуры от банка требуется разработка новых методик анализа как окружающей среды, так и экономики заемщиков, освоение новых банковских технологий и услуг.

4.2. Активные операций коммерческого банка и их экономическое содержание

Создание банковских активов осуществляется посредством банковских операций, которые носят название активные операции.

Экономическая теория определяет активные операции банка следующим образом.

Активные операции – это операции, посредством которых банки размещают имеющиеся в их распоряжении ресурсы для получения прибыли и поддержания ликвидности.

Иначе говоря, активные операции банка представляют собой его действия, в результате которых свободные денежные ресурсы банка (собственные и привлеченные) находят применение в целях получения банковских доходов (получение процентов, комиссионного вознаграждения), а также в целях создания общих условий, благоприятных для дальнейшего развития банка (создание и поддержание положительного имиджа на финансовых рынках, сохранение и приумножение клиентуры – клиентской базы и т.д.).

Активы банка подразделяются в соответствии с их экономическим содержанием на активы работающие (приносящие доход) и активы неработающие (не приносящие дохода), с точки зрения их практической значимостина основные (базовые) и дополнительны.

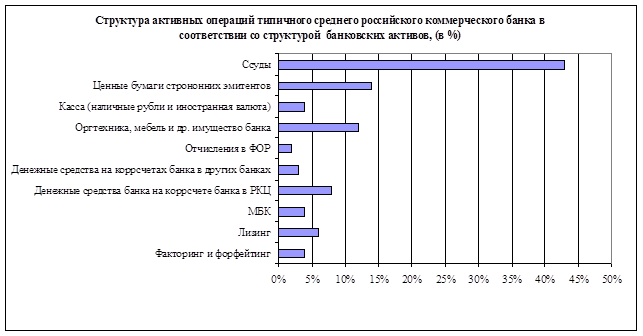

В группу «Основные активные операции банка» входят: ссудные, расчетные, кассовые, инвестиционные , фондовые, валютные, гарантийные операции и др.

В группу «Дополнительные активные операции банка» входят операции, связанные с проведением: лизинговых сделок, сделок факторинга, форфейтинга, доверительного управления пакетами ценных бумаг, принадлежащих клиентам банка и др.

Рис.4.2. Современная структура активных операций среднего российского коммерческого банка ( в привязке к структуре банковских активов)

Дата добавления: 2020-03-21; просмотров: 699;

Поиск по сайту

Узнать еще

- I. Определение, виды радиоактивности, радиоактивные семейства

- I. Развитие Донбасса в условиях кризиса феодально-крепостнической системы

- I. ФУНКЦИИ ЦЕНТРАЛЬНОГО БАНКА.

- II. Виды ионизирующих излучений и единицы измерения ИИ

- II. ЭКОНОМИЧЕСКАЯ ПОЛИТИКА, ее цели и виды. ФИАСКО ГОСУДАРСТВА

- III. Репрезентативный интеллект и формальные операции

- III. Условия развития личности.

- IV. Требования к условиям проведения обследования

Публикации по технике и механике

Публикации по биологии

Публикации по информатике

Публикации по строительству

Публикации по физике

Публикации по химии

Публикации по электронике

Публикации по искусству

Публикации по географии

Публикации по медицине