ІНВЕСТИЦІЙНИЙ ПОПИТ ТА ПРОПОЗИЦІЯ ЗАОЩАДЖЕНЬ: КЛАСИЧНЕ ТА КЕЙНСІАНСЬКЕ.

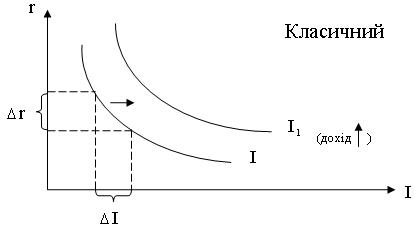

З класичної точки зору інвестиції є високоеластичними за ставкою відсотку.

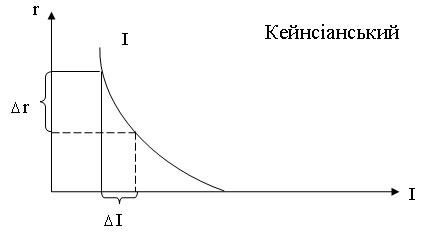

З кейнсіанської – низькоеластичними.

Крива I має від’ємний нахил.

Якщо фірми здійснюють інвестиції за рахунок позик, то чим більша ставка відсотку, тим кредит дорожчий, тим менший обсяг кредитування і інвестицій.

Якщо фірми здійснюють інвестиції за власний рахунок (самофінансування), то ставка відсотку всеодно буде впливати на інвестиції. З мікроекономічної точки зору ставка відсотку буде виступати як альтернативна вартість інвестування.

Звідси висновок: очікувана норма прибутку має бути не меншою ніж ставка відсотку.

З іншого боку збільшення обсягу інвестування призводить до зменшення норми прибутку.

В результаті – спадна крива.

З макроекономічної точки зору ці залежності пояснюються:

В економіці є багато низькорентабельних інвестиційних проектів і мало високорентабельних.

Відмінність цих двох трактувань пояснюється тим, що з класичної точки зору головним чинником, що впливає на інвестиції є ставка відсотка. З кейнсіанської – головним чинником є дохід. З кейнсіанської точки зору навіть якщо rвпаде до нуля, інвестиції не будуть нескінченними. Підприємці будуть враховувати ризик від неповної організації товарів.

Крива інвестиційного попиту може зрушуватися, якщо будуть змінюватися екзогенні чинники (дохід).

Очікування як оптимістичні, так і песимістичні. Якщо оптим. крива рухається вправо.

Податки зростають – крива рухається вліво. Витрати на придбання та експлуатацію основних фондів – інвестиції збільшуються. НТР – крива рухається вправо, інвестиції збільшуються.

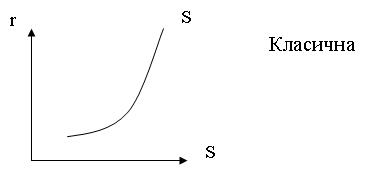

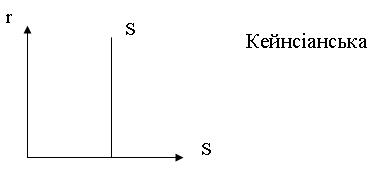

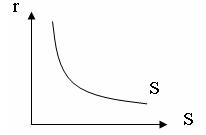

З кейнсіанської точки зору пропозиція заощаджень взагалі нееластична за ставкою відсотка. З кейнсіанської точки зору чинником, що впливає на заощадження є дохід, а не ставка відсотка.

Екзогенні чинники кривої: багатство (фінансове).

Збільшення багатства призводить до збільшення споживання.

Рівень цін:

Дохід:

Грошова маса:

Податки:

З кейнсіанської точки зору крива пропозиції-заощаджень може мати від’ємний нахил.

Таке явище виникає у випадку цільових заощаджень.

Дата добавления: 2020-02-05; просмотров: 982;

Поиск по сайту

Узнать еще

Публикации по технике и механике

Публикации по биологии

Публикации по информатике

Публикации по строительству

Публикации по физике

Публикации по химии

Публикации по электронике

Публикации по искусству

Публикации по географии

Публикации по медицине