Оценка эффективности инвестиций.

Инвестиции и рост экономики. Законодательная база инвестирования.

Инвестиции – это денежные средства, ценные бумаги и другое имущество, вкладываемое в объекты предпринимательской деятельности или иные объекты с целью получения прибыли или иного полезного эффекта.

Темпы роста ВВП зависят от объемов инвестиций, которые вкладывают в экономику. Чем больше объемы инвестиций – тем выше темп роста.

Объем инвестиций в экономике зависит от инвестиционного климата. Инвестиционный климат – совокупность экономических, политических, социальных и других условий, которые определяют целесообразность и прибыльность инвестиций в экономику страны/региона.

Важнейшей составляющей инвестиционного климата является инвестиционное законодательство, которое включает:

- ГКРФ;

- ФЗ от 25Фев.1999г. №39ФЗ «Об инвестиционной деятельности в РФ осуществляемой в форме капитальных вложений»;

- ФЗ от 9Июл.1999г. №160ФЗ «Об иностранных инвестициях в РФ».

- Законы о разделе продукции, о концессиях и другие.

Также на инвестиционный климат влияет налоговое законодательство, льготы при аренде земельных участков и пр.

Огромное значение для инвестиционного климата играют инвестиции государства в предприятие, где оно является собственником или одним из собственников, особенно на транспорте. Государство создает благоприятные условия для частных транспортных компаний, инвестируя средства в транспортную инфраструктуру.

На транспорте транспортные средства принадлежат частнику, а инфраструктура государству.

Инвестирование в инфраструктуру транспорта производится в соответствии с федеральной целевой программой развития транспортной системы РФ 2010-2015 год. Льготы существуют только на уровне субъектов федерации.

Для инвесторов на территории РФ в соответствие с законодательной базой предоставляются равные права на осуществление инвестиционной деятельности независимо от форм собственности( Государственные инвестиции, частные или иностранные). Инвестор вправе самостоятельно выбирать цели, направления и объемы инвестирования. Инвестиции не могут быть безвозмездно национализированы, реквизированы и к ним не могут быть применены дискриминационные меры.

Капитальные вложения – это вложения в основные производственные фонды предприятий( в основной).

Капиталообразующие затраты – инвестиции в основной и оборотный капитал предприятия.

Классификация инвестиций.

По объектам вложения инвестиций:

- Реальные, которые обеспечивают создание и воспроизводство основного и оборотного капитала предприятия;

- Финансовые. Инвестиции в ценные бумаги;

- Интеллектуальные инвестиции. Вложения в научно-исследовательские и конструкторские разработки, патенты и лицензии

По целям инвестирования:

- Стратегические. Направлены на освоение новых рынков сбыта, выпуск новых видов продукции, строительство новых предприятий;

- Тактические инвестиции. Направлены на расширение масштабов или повышение эффективности работы действующих предприятий;

- Текущие[1]. Направлены на замену изношенных машин, т/с и оборудования, а также на поддержание этих объектов в рабочем состоянии;

- Вынужденные инвестиции направлены на ликвидацию последствий ЧС а также на выполнение требований гос. органов по охране труда, безопасности и т.д.

По характеру участия в процессе управления предприятием:

- Прямые. Выбор объекта инвестирования и управления этим объектом инвестор осуществляет самостоятельно. Реальные инвестиции;

- Портфельные. Инвестиции, которые предполагают, что выбор объекта инвестирования осуществляется с помощью посредников, в управлении объектом инвестор может не принимать участия. Финансовые инвестиции.

По целям инвестирования:

- Доходные инвестиции. Цель – доход и прибыль.

- Социальные. Преследуют иные цели. В том числе увеличение поступления налогов в бюджет, увеличение занятости.

По формам собственности инвестированного капитала:

- Частные;

- Государственные;

- Иностранные;

- Совместные.

По периоду инвестирования:

- Краткосрочные (до 1-года);

- Среднесрочные (5-7 лет);

- Долгосрочные(более 7-ми лет).

Субъекты и объекты инвестиционной деятельности. Источники финансирования инвестиций.

В соответствии с ФЗ от 25Фев.1999г. №39ФЗ «Об инвестиционной деятельности в РФ осуществляемой в форме капитальных вложений» субъектом инвестиционной деятельности могут быть физические и юридические лица. Физические лица – граждане государства или иных государств, а также лица без гражданства. Юридические лица – отечественные и иностранные предприятия, как государственные, так и частные, в том числе банки, страховые компании, инвестиционные фонды, пенсионные фонды, финансово-кредитные институты, государственные предприятия федерального подчинения, подчинения субъектов федерации и органов местного самоуправления.

Объекты инвестиционной деятельности:Основной и оборотный капитал предприятия[2]

Источники финансирования инвестиционной деятельности предприятия.

| Внешние |

| Внутренние -Чистая прибыль -Амортизация |

| Собственные -Уставный капитал -Дополнительная эмиссия акций |

| Привлеченные -Безвозмездные перечисления -Целевое финансирование |

| Заемные -Государственные кредиты -Банковские кредиты -Эмиссия облигаций -Лизинг |

Целевое финансирование – финансирование государственных предприятий в соответствии с федеральными целевыми программами. Финансирование частных предприятий в соответствие с федеральными программами.

Особенности реального инвестирования.

Реальное инвестирование является основой инвестиционной деятельности предприятия, которое выпускает продукцию или оказывает услуги.

Всю экономическую жизнь предприятия можно представить как совокупность инвестиционных проектов, которые реализуются последовательно или параллельно.

· Прибыль предприятия зависит от параметров инвестиционного проекта, поэтому говорят, что текущая (операционная) деятельность предприятия тесно взаимосвязана с инвестиционной деятельностью предприятия.

· Реальные инвестиции подвержены высокому уровню морального старения, что обусловлено темпами научно технического прогресса.

· Инвестиции в реальные активы характеризуется высокой степенью защиты от инфляции.

· Инвестиции в реальные активы помимо всего прочего характеризуются низкой ликвидностью.

Особенности инвестиционной деятельности предприятия.

В соответствии с ФЗ от 25Фев.1999г. №39ФЗ «Об инвестиционной деятельности в РФ осуществляемой в форме капитальных вложений» инвестиционная деятельность – вложение инвестиций (инвестирование) и осуществление практических действий по реализации инвестиций.

Особенности инвестиционной деятельности следующие:

- Объемы инвестиционной деятельности влияют на развитие предприятия, являясь главным показателем этого развития. Чем больше объем инвестиций, тем динамичнее развивается предприятие. Для характеристики объема инвестиций обычно используют 2 показателя:

- Валовые инвестиции.[3]

- Чистые инвестиции.[4]

· Если чистые инвестиции > 0, то ВИ>АИ и имеет место расширенное производство. Растет производство товаров и услуг компании. Компания развивается.

· Если чистые инвестиции = 0, то ВИ=АИ и имеет место простое воспроизводство (замена изношенных активов на аналогичные).

· Если чистые инвестиции < 0, то ВИ<АИ и имеет место деградация компании.

Инвестиционная деятельность направлена на достижение стратегических целей предприятия. Основной целью является получение прибыли. Объемы инвестиционной деятельности меняются в течение жизненного цикла предприятия. Наибольшие объемы на стадии возникновения организации.

Положительный результат от инвестиционной деятельности возникает со значительным отставанием от момента вложения инвестиций. Этот период называется сроком окупаемости инвестиций.

· Инвестиционная деятельность предприятия характеризуется специфическими видами рисков.

· Инвестиционная деятельность характеризуется более высоким уровнем риска по сравнению с операционной деятельностью предприятия (текущей).

Содержание инвестиционного менеджмента.

Инвестиционный менеджмент – составная часть управления финансами предприятия. Процесс разработки и реализации решений по всем аспектам инвестиционной деятельности предприятия.

Стратегической целью инвестиционной деятельности предприятия является получения прибыли и рост рыночной стоимости предприятия.

Другими целями инвестиционной деятельности являются поддержание заданных темпов экономического роста, обеспечение приемлемого уровня инвестиционных рисков, поддержание платежеспособности и ликвидности предприятия.

Общее управление инвестиционной деятельностью осуществляют руководители предприятия. Оперативное управление может осуществлять либо отдел в составе экономической службы либо отельные исполнители, в зависимости от размеров организации.

Реализация инвестиционных проектов отвлекает большие объемы финансовых средств предприятия на длительный период. Это может привести к снижению платежеспособности предприятия по текущим операциям и к несвоевременному выполнению платежных обязательств.

Стратегические и тактические цели определяют функции инвестиционного менеджмента:

· Планирование инвестиционной деятельности, составление инвестиционных бизнес-планов;

· Мониторинг и корректировка реализуемых инвестиционных проектов предприятия;

· Создание структур (отделов) на предприятии, которые занимались бы управлением инвестиционной деятельностью.

Управление инвестиционной деятельностью должно осуществляться на основе инвестиционной политики, которая должна отвечать на следующие вопросы:

· Направление вложений инвестиций;

· Какой уровень риска может быть у инвестиционной политики;

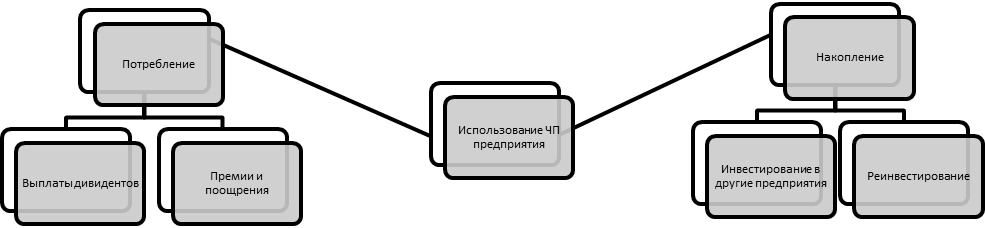

· Дивидендную политику, а именно, какую часть выплачивать в качестве дивидендов, а какую аккумулировать.

Особенности и формы инвестирования на транспорте.

Особенности инвестирования на транспорте вытекают из особенностей хозяйственной деятельности на транспорте и из форм собственности:

· Инвестиционная деятельность на транспорте характеризуется высокой капиталоемкостью (фондоемкостью). Основу материально-технической базы транспорта составляют дорогостоящие основные производственные фонды (Суда это десятки млн. $, а инфраструктура это миллиарды $).

· C другой стороны, основные производственные фонды транспорта, в том числе и водного, характеризуются продолжительными сроками полезного использования. Так, например, морские суда эксплуатируются до 25 лет, речные до 30 лет, суда сервисного флота до 30-40 лет, плавучие доки до 50 лет, грузовые причалы до 60 лет, шлюзы до 100 лет, судоходные каналы до 150 лет.

· Известно, что транспортные суда являются сложными и дорогими объектами инвестирования.

· В настоящее время сложилась неблагоприятная возрастная структура водного транспорта. Средний возраст морских судов, зарегистрированных под флагом РФ, приближается к 20 годам. Средний возраст речных судов, зарегистрированных в речном регистре РФ, составляет 30 лет. В ближайшее время будет необходимо обновлять морской и речной флот.

· Особенностью также является то, что судовладелец может зарегистрировать судно под удобным флагом, инвестировав в его постройку деньги, взятые по долгосрочному кредиту за рубежом. В то же время сейчас существует государственная программа, направленная на поддержку судоходного бизнеса в РФ. Эта программа позволяет снизить издержки судовладельца, которая подразумевает: выплаты государством взносы в пенсионный фонд по экипажу, покрытие части кредитов, покрытие части процентов по кредиту и нулевой НДС.

· Экономическая деятельность на морском и речном транспорте характеризуется достаточно низкой рентабельностью. Из этого следует скорее всего не будет обладать достаточным количеством собственных средств для реализации инвестиционных проектов и программ.

В настоящее время объем инвестиций на морском транспорте на 80% частные, 20% государственные. В водном транспорте ситуация обратная. Обусловлено такое распределение вложениями государством в инфраструктуру, обеспечивающую судоходству, которая государству и принадлежит.

Инвестирование в инфраструктуру бюджетных средств проводится на основе федеральных целевых программ.

Инвестиционное инвестирование. Понятие инвестиционного проекта.

Инвестиционный проект – комплекс действий, работ, услуг и управленческих решений, направленный на достижение определенных целей, требующих затрат материальных, трудовых и финансовых ресурсов. Любой инвестиционный проект характеризуется жизненным циклом. У инвестиционного цикла есть и начало и конец.

Началом инвестиционного проекта принято считатьпервое вложение денежных средств в проект. Этот момент обозначают to=0, и принимают за нулевой шаг расчета.

Окончанием инвестиционного проекта может быть следствие:

· Износа основного производственного оборудования;

· Окончание спроса на производимую продукцию;

· Исчерпания природных ресурсов.

Жизненный цикл инвестиционного проекта обычно делится по шагам расчета. И в среднесрочных и долгосрочных проектах шаг расчета равен одному году.

Очень часто жизненный цикл проекта подразделяют на следующие стадии:

· Прединвестиционные;

· Инвестиционные;

· Реализация инвестиционного проекта;

· Ликвидация инвестиционного проекта.

Дата добавления: 2022-07-20; просмотров: 53;

Поиск по сайту

Публикации по технике и механике

Публикации по биологии

Публикации по информатике

Публикации по строительству

Публикации по физике

Публикации по химии

Публикации по электронике

Публикации по искусству

Публикации по истории