Коэффициент дисконтирования

Необходимость учета фактора времени в долгосрочных финансовых операциях вытекает из сущности финансирования и кредитования, и выражается в принципе неравноценности денежных средств, относящихся к разным моментам времени.

Учет фактора времени осуществляется с помощью начисления процентов и дисконтирования.

Дисконтирование – приведение разновременных показателей, затрат, результатов, эффектов к ценности в начальном периоде.

Приведение к единой ценности осуществляется с помощью процессов:

а) наращения

б) дисконтирования

Коэффициент дисконтирования при постоянной норме дисконта:

где Е – норма дисконта, равная приемлемой для инвестора норме дохода на капитал.

Варианты выбора нормы дисконта:

а) уровень инфляции;

б) ключевая ставка ЦБ;

в) существующие ставки по долгосрочным кредитам;

г) субъективные оценки, основанные на опыте.

Интегральные показатели оценки эффективности инвестиционных проектов

Чистая текущая стоимость (ЧТС) или чистый дисконтированный

Доход (NPV)

ЧТС – это разность между суммой приведенных эффектов и суммой приведенных капитальных вложений.

где Rt – результаты на t-шаге (может быть доход, выручка от реализации);

Зt – затраты на t-шаге без учета капитальных затрат (например, текущие затраты);

K – сумма приведенных капитальных вложений (инвестиций).

Если ЧТС> 0, то проект прибыльный.

Если ЧТС <0, то проект убыточный.

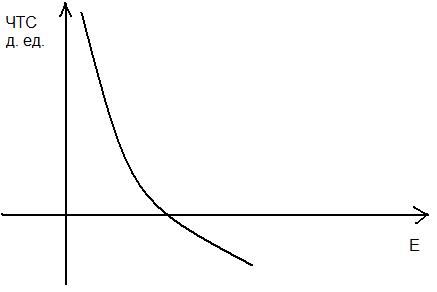

Абсолютная величина ЧТС зависит от следующих факторов:

- от текущих затрат, результатов, К, Т – то есть от внутренних параметров проекта;

- норма дисконта.

Рисунок - Зависимость ЧТС от нормы дисконта Е:

Характеристики показателя ЧТС:

1) Положительные:

а) Отражает прогнозную оценку изменения экономического потенциала предприятия в случае принятия проекта;

б) Аддитивен (можно суммировать) во времени и в пространстве.

2) Отрицательные:

а) Показатель нельзя использовать для сравнения проектов с разным объемом инвестиций;

б) Показатель не информирует о сроке окупаемости и о резерве безопасности.

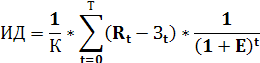

Индекс доходности

ИД – отношение суммы приведенных эффектов к сумме приведенных капитальных вложений.

Если ЧТС> 0, то ИД> 1;

Если ЧТС <0, то ИД <1

ЧТС = 0, ИД = 1

Характеристики показателя ИД:

1) ИД характеризует доход на единицу затрат;

2) ИД является одним из показателей с помощью которого производится сравнение проектов, имеющих разный объем инвестиций;

3) с помощью Индекса доходности производится ранжирование проектов при создании оптимального инвестиционного портфеля при ограничении общего объема инвестиций.

Срок окупаемости

Выбор формулы для расчета срока окупаемости определяется двумя условиями:

1) Равномерность будущих доходов;

2) Требуемая точность оценки (по учету фактора времени).

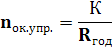

1 вариант. Доходы распределены по годам равномерно и точная оценка не требуется, определяется упрощенный срок окупаемости.

гдеRгод – ежегодный чистый доход.

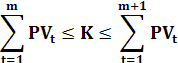

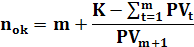

2 вариант. Если будущие доходы распределены по годам неравномерно и требуется точная оценка, тогда срок окупаемости определяется суммированием последовательных значений текущей стоимости доходов до тех пор, пока не будет получена сумма равная объему инвестиций (или больше).

гдеm – полное число лет;

PVm+1 – следующее за m значение текущей стоимости.

Ограничения применения показателя:

1) Показатель не учитывает весь период функционирования проекта на него не влияют результаты реализации, лежащие за пределами срока окупаемости.

2) Показатель не делает различий между проектами с одинаковой суммой накопленных доходов, по различным распределениям по шагам расчета.

Срок окупаемости нельзя использовать в качестве единственного критерия отбора проектов. Его можно использовать лишь в виде ограничения.

Дата добавления: 2022-07-20; просмотров: 177;

Поиск по сайту

Публикации по технике и механике

Публикации по биологии

Публикации по информатике

Публикации по строительству

Публикации по физике

Публикации по химии

Публикации по электронике

Публикации по искусству

Публикации по географии

Публикации по медицине