Основные предпосылки эконометрики

Основные идеи экономики – взаимосвязь (закон) между экономическими переменными или, лучше, показателями, которая в конкретных хозяйственных ситуациях проявляется как закономерность.

Спрос на товар на рынке рассматривается как функция его цены. Затраты на изготовление какого-либо продукта – функция от объема производства и т.д.

Это – примеры взаимосвязей между двумя показателями, одна из которых, например, спрос на товар, производственные затраты, является объясняемой переменной (результирующим показателем или результатом), другая – объясняющей или экзогенной переменной (фактор или аргумент).

Понятие связи между экономическими показателями

Закономерности в экономике проявляются как взаимосвязи между экономическими показателями. Изучая объем выпуска продукции на некотором предприятии, естественно полагать, что он зависит от затрат различных видов ресурсов  и записать:

и записать:  .

.

Если каждому набору  соответствует одно определенное значение

соответствует одно определенное значение  , то связь называется функциональной. Характерной особенностью функциональной связи является то, что в каждом отдельном случае известен полный перечень факторов , определяющих величину результативного показателя , а также точный механизм этого влияния, выраженный определенным уравнением.

, то связь называется функциональной. Характерной особенностью функциональной связи является то, что в каждом отдельном случае известен полный перечень факторов , определяющих величину результативного показателя , а также точный механизм этого влияния, выраженный определенным уравнением.

Функциональные связи имеют место и в экономике (например, связь между оплатой труда Y и выработкой X при простой сдельной оплате труда).

Независимые переменные в эконометрике называют также факторными или объясняющими переменными.

Я предпосылка

Поведение и значение любого экономического показателя зависят от большого числа факторов, и все учесть нереально. Но в этом и нет необходимости. Обычно лишь ограниченноеколичество факторов действительно существенно воздействует на исследуемый экономический показатель.

Доля влияния остальных факторов столь незначительна, что их игнорирование не может привести к существенным отклонениям в поведении исследуемого объекта.

Выделение и учет в модели лишь ограниченного числа реально доминирующих факторов и является серьезной (1-ой) предпосылкой для качественного анализа, прогнозирования и управления ситуацией.

Экономическая теория выявила и исследовала значительное число устоявшихся и стабильных связей между различными показателями.

Между различными явлениями и их признаками необходимо прежде всего выделить два типа связей: функциональную (жестко детерминированную) и статистическую (стохастически детерминированную).

Слово стохастический (от греч. στοχαστικός – «умеющий угадывать») используется во многих терминах из разных областей науки, и в общем означает неопределённость, случайность чего-либо, вероятностный.

ОПРЕДЕЛЕНИЕ. Зависимость случайных величин называют статистической (стохастической), если изменения одной из них приводит к изменению закона распределения другой.

ОПРЕДЕЛЕНИЕ. Если изменение одной из случайных величин влечет изменение среднего значения другой случайной величины, то статистическую зависимость называют корреляционной. Сами случайные величины, связанные корреляционной зависимостью, оказываются коррелированными.

Я предпосылка

Однако в большинстве случаев экономические величины складываются под влиянием множества факторов, одни из которых действуют объективно, т.е. независимо от воли людей, другие являются результатом целенаправленной деятельности, не исключены и чисто случайные воздействия (случ. факторы).

Кроме того, при изучении экономических зависимостей мы чаще всего имеем дело с неполной информацией: не известен полный перечень факторов, влияющих на исследуемый показатель, эти факторы могут быть качественно неоднородны и их действие проявляется неоднозначно.

Значения зависимой переменной Y в этом случае подвержены случайному разбросу, они не могут быть предсказаны точно, а только с определенной вероятностью.

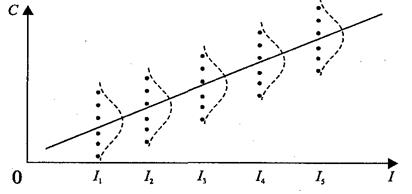

Пример 1. Кейнсом была впервые предложена формула парной линейной регрессии - зависимости частного потребления С от располагаемого дохода I:  , где Со - величина автономного потребления, b (О <b< 1) - предельная склонность к потреблению.

, где Со - величина автономного потребления, b (О <b< 1) - предельная склонность к потреблению.

Однако при использовании этой модели при анализе конкретных данных мы практически всегда будем иметь определенную погрешность, так как строгой функциональной зависимости между этими показателями нет.

В то же время никто не будет отрицать, что люди (домохозяйства) с большим доходом имеют большее в среднем потребление.

Значения зависимой переменной C в этом случае подвержены случайному разбросу, они не могут быть предсказаны точно, а только с определенной вероятностью.

Эконометрическая модель – это такой вид экономико-математическая модели, в которой зависимый результативный признак Y находиться в статистической связи с факторным признаком X.

Суть 2-й основной предпосылки построения эконометрической модели (ЭМетМ) состоит в возможности разбиения зависимой переменной Y на две аддитивные ("складывающиеся") части : объясненную (факторную X) и случайную (ε):

Дата добавления: 2016-06-15; просмотров: 2470;

Поиск по сайту

Узнать еще

- Arthropoda.Систематика.Тараканы и мухи.Географическое распространение.Основные представители.Морфология,развитие,патогенное действие.Медицинское знаение.Меры борьбы.

- Cущность организации и ее основные признаки

- I. Назначение унифицированных газозарядных станций и основные тактико-технические требования, предъявляемые к ним.

- I. ОСНОВНЫЕ ПОЛОЖЕНИЯ

- I. Политический режим: понятие, сущность и основные типы.

- I. ПРЕДПОСЫЛКИ К ОВЛАДЕНИЮ ТЕХНИКОЙ

- I.2. Основные категории водопотребления промышленных предприятий и их особенности

- II. Основные задачи ГО

Публикации по технике и механике

Публикации по биологии

Публикации по информатике

Публикации по строительству

Публикации по физике

Публикации по химии

Публикации по электронике

Публикации по искусству

Публикации по географии

Публикации по медицине