Риски инвестиционных проектов

При экспертизе отобранных объектов инвестирования определяется уровень риска. Под проектными рисками понимается предполагаемое ухудшение результирующих показателей проекта, возникающее под влиянием неопределенности1. Чем больше отклонение, тем более рискованным является проект.

Риски можно классифицировать как качественные (влияние которых на показатели проекта трудно выразить численными величинами) и количественные (оценка которых возможна методами количественного анализа), внутренние по отношению к участникам проекта и внешние, риски на инвестиционной и на производственной фазе проекта, страхуемые (покрываемые за счёт гарантий, страхования, резервов и пр.) и не страхуемые. Следует отметить, что многие риски связаны между собой, пересекаются.

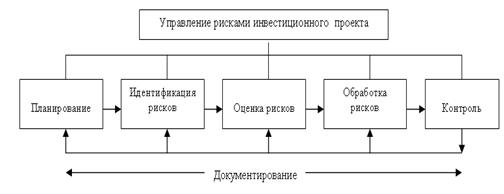

Под управлением рисками в ходе реализации инвестиционного проекта понимается совокупность последовательных целенаправленных действий, направленных на регулирование вероятности успешной реализации проекта (см.рис.).

Планирование является начальной функцией процедуры управления рисками. В рамках данной функции разрабатывается план в котором определяется порядок, последовательность и сроки выполнения мероприятий по управлению рисками, принимается решение о потребности в обучении персонала, сопровождающего процесс управления рисками проекта.

Идентификация рисков включает выявление ситуаций, при возникновении которых на процесс реализации проекта оказывается негативное воздействие. В целях упрощения работы возможно использование типового реестра рисков, содержащего наименования основных рисков для всех типов проектов компании, который может быть составлен на основе опыта реализации предыдущих проектов. Затем проводится верификация типового реестра для каждого конкретного проекта и идентифицируются все его специфические риски.

Далее возникает необходимость в оценке основных характеристик идентифицированных рисков – вероятности возникновения и величины возможных потерь. Целью оценки является приоритезация и определение тех рисков, на которые необходимо выделить ресурсы для дальнейшей работы с ними.

При оценке рисков выделяют два подхода – качественный и количественный, которые взаимно дополняют друг друга.

Качественная оценка предполагает выявление источников и причин риска, этапов и работ, при выполнении которых возникает риск, т.е. установление потенциальных областей риска и как следствие идентификацию всех возможных рисков. Результаты качественной оценки риска являются базой для проведения его количественной оценки.

Типичными рисками проектной деятельности являются: риск недофинансирования проекта, риск невыполнения обязательств поставщиками и подрядчиками, риск увеличения стоимости проекта, риск увеличение сроков, риск недостижения заданных параметров проекта, конструкционный риск, производственные риски, управленческие риски, маркетинговый риск, финансовые риски, административные риски, региональные (страновые) риски, юридические риски, риски форс-мажорных обстоятельств

Целью количественной оценки является численное измерение влияния изменений факторов риска на поведение критериев эффективности проекта.

Существуют два подхода к принятию решений о рискованности инвестиционных проектов. Первый подход носит описательный характер, т.е. предпринимаются попытки описать степень рискованности проекта неформализованно, на основе анализа факторов риска и их возможного влияния на эффект по проекту. Такая неформализованная оценка изолированного риска проекта включает анализ чувствительности, сценарный анализ и имитационное моделирование. Второй подход состоит в включении оценки риска проекта в формулу NPV и применении чистого дисконтированного дохода к рискованным проектам. К этому подходу относится метод построения безрискового эквивалентного денежного потока и метод скорректированной на риск ставки дисконта.

Рассмотрим сначала неформализованные методы оценки риска проекта.

Анализ чувствительности является простым и доступным методом. Задача данного метода – показать, как изменения в параметрах проекта влияют на результирующие показатели его эффективности, например, NPV или IRR. Каждый из параметров проектов – кроме одного – фиксируется на базовом уровне. И только один параметр меняется, чтобы оценить как это влияет на NPV или IRR.

При анализе чувствительности рекомендуется исследовать влияние на конечные результаты вероятных отклонений (от принятых при расчетах денежных потоков проекта) значений следующих параметров: инвестиционных затрат (или их отдельных составляющих), объема производства в натуральном выражении, издержек производства и сбыта (или их отдельных составляющих), стоимости капитала (процента за кредит), прогнозов изменения цен и обменных курсов, длительности расчетного периода (или их отдельных составляющих), задержек платежей. Степень влияния изменения значений отдельных параметров может быть проиллюстрирована графиками и оценена количественно. В процессе вариации параметров могут быть оценены граничные значения, при которых эффективное выполнение проекта не обеспечивается. Данные значения можно рассматривать как предельные (критические).

К преимуществам метода оценки риска проекта на основе анализа чувствительности относятся возможности выявления рисков, внутренне присущих проекту, сравнения меры влияния на проект различных рисков, определения условий достижения безубыточности проекта.

Недостатками метода являются отсутствие учета эффекта диверсификации, отсутствие информации о вероятности изменений в параметрах проекта, отсутствие учета связи между параметрами (переменными) проекта.

Сценарный анализ позволяет совместить исследование чувствительности результирующего показателя с анализом вероятностных оценок его отклонений. Для этого строятся несколько возможных вариантов развития проекта:

· наихудший (пессимистический) вариант развития проекта, когда негативные факторы накладываются друг на друга и совместно влияют на значение NPV (либо IRR, PI) (низкий спрос, низкие продажные цены, высокие средние переменные издержки, рост инвестиционных затрат и т.п.);

· наиболее вероятный (ожидаемый) вариант развития проекта;

· наилучший (оптимистический) вариант развития проекта.

Формирование сценариев (пессимистического и оптимистического) позволяет рассчитать значение NPV (либо IRR, PI) по каждому варианту (в частности, NPVп, NPV0) и сравнить с ожидаемым (наиболее вероятным) значением NPV (либо IRR, PI). Пессимистический сценарий строится с учетом наихудших прогнозируемых значений по всем факторам (если возможно их совместное осуществление). В оптимистическом сценарии все факторы задаются по наиболее благоприятным из возможных значений.

Далее для каждого проекта рассчитывается размах вариации1 NPV (либо IRR, PI) по формуле:

Из двух сравниваемых проектов тот считается более рисковым, у которого размах вариации больше.

Недостатком сценарного анализа является рассмотрение только нескольких возможных исходов по проекту (дискретное множество значений NPV, либо IRR, PI), хотя в действительности их число не ограничено. Развитием сценарного метода является имитационный метод.

К имитационному методу относится широко известный метод Монте-Карло. Суть этого метода заключается в соединении анализа чувствительности и вероятностных распределений факторов модели. Вместо того чтобы создавать отдельные варианты развития при имитационном методе, компьютер генерирует сотни возможных комбинаций факторов с учетом их вероятностного распределения. Каждая комбинация дает свое значение NPV (либо IRR, PI) и в совокупности аналитик получает вероятное распределение результата проекта.

В общем случае имитационное моделирование – это процесс, с помощью которого математическая модель определения какого–либо финансового показателя (NPV, IRR, PI) подвергается ряду имитационных прогонов с помощью компьютера. В ходе процесса имитации строятся последовательные сценарии с использованием исходных данных, которые по смыслу проекта являются неопределенными, и потому в процессе анализа рассматриваются как случайные величины (например, переменные расходы, объем выпуска, цена реализации). Процесс имитации осуществляется таким образом, чтобы случайный выбор значений из определенных вероятностных распределений не нарушал существования известных или предполагаемых отношений корреляции1 среди переменных. Результаты имитации собираются и анализируются статистически, с тем, чтобы оценить меру риска. Они могут быть оформлены в виде графиков или таблиц, в которых каждому варианту значений переменных соответствуют определенные значения NPV (либо IRR, PI).

Имитационное моделирование строится по следующей схеме.

· Устанавливаются взаимосвязи между исходными и выходными показателями в виде математического уравнения или неравенства.

· Задаются законы распределения вероятностей для случайных переменных модели (диапазон возможных изменений).

· Проводится компьютерная имитация значений случайных переменных модели. Модель последовательно просчитывается до тех пор, пока не будет получено достаточно значений для принятия решения. В ходе моделирования значения переменных выбираются случайно в границах заданных диапазонов и в соответствии с распределениями вероятностей и условиями корреляции. Для каждого набора таких переменных вычисляется значение показателя эффективности проекта (NPV либо IRR, PI).

· Проводится анализ полученных результатов, на основе которого принимается соответствующее решение.

На практике лишь немногие компании используют метод имитационного моделирования из-за следующих присущих ему недостатков:

- трудность понимания и восприятия менеджерами имитационных моделей, учитывающих большое число внешних и внутренних факторов, вследствие их математической сложности и объемности;

- при разработке реальных моделей может возникнуть необходимость привлечения специалистов или научных консультантов со стороны;

- относительная неточность полученных результатов по сравнению с другими методами численного анализа. Частично это можно преодолеть путем анализа чувствительности модели к изменению определенных параметров;

- имитационное моделирование в действительности не отражает реальной ситуации;

- необходимость больших затрат машинного времени, поскольку метод основывается на статистических испытаниях и требует многочисленных прогонов программ.

Кроме того, имитация требует применения мощных ЭВМ и большой выборки данных и поэтому издержки при моделировании велики по сравнению с аналитическими моделями.

Второй подход к оценке риска проекта предполагает включение оценки риска в формулу расчета NPV. В этом подходе выделяется два метода: безрискового эквивалента и скорректированной на риск ставки дисконта.

В процессе принятия решений по инвестиционным проектам идея безрискового эквивалента заключается в экспертной оценке степени риска элемента денежного потока по каждому году, определении его безрискового эквивалента и расчете NPV эквивалентного безрискового денежного потока по безрисковой ставке дисконта:

NPV =  ,

,

где CEt – безрисковый эквивалент, т.е. значение элемента денежного потока, которое руководство согласно было бы получать гарантированно каждый год t взамен негарантированных чистых денежных потоков по проекту;

C0 – инвестиционные затраты в начальный момент времени;

d – безрисковая ставка дисконтирования.

К практическим способам определения безрисковых эквивалентов относится попытка оценки вероятности появления заданной величины денежного поступления для каждого года и каждого проекта, после чего составляются новые проекты на основе откорректированных с помощью понижающих коэффициентов денежных потоков и для них рассчитываются NPV (понижающий коэффициент – это вероятность появления рассматриваемого денежного поступления). Откорректированный поток и представляет собой поток из безрисковых эквивалентов. Предпочтение отдается проекту, откорректированный денежный поток которого имеет наибольшее значение NPV. Этот проект считается менее рисковым.

Часто на практике вместо корректировки элементов денежного потока вводится поправка на риск к коэффициенту дисконтирования.

Безрисковая ставка дисконтирования (d) в большинстве развитых стран в основном соответствует государственным ценным бумагам, как наиболее надежным. Более рисковыми являются облигации, акции, опционы и др. Чем выше риск, ассоциируемый с конкретным активом, тем больше должна быть премия в виде добавки к требуемой доходности. Аналогично обстоит дело и с учетом риска при оценке инвестиционных проектов: к безрисковому коэффициенту дисконтирования или некоторому его базисному значению следует добавить поправку на риск и при расчете критериев оценки проекта (NPV, IRR, PI) использовать скорректированное значение ставки дисконтирования – RADR (Risk-Adjusted Discount Rate).

Например, с помощью этого метода NPV находится по формуле:

NPV =  ,

,

где Сt - ожидаемый элемент чистого денежного потока по проекту;

C 0 - инвестиционные затраты в начальный момент времени;

dr - ставка дисконтирования с учетом риска проекта.

Очевидно, что с ростом ставки дисконтирования снижается получаемое значение чистого дисконтированного дохода.

Метод учета риска RADR популярен по следующим причинам:

· предпочтение менеджеров и аналитиков работать с относительными показателями, в частности с показателями доходности;

· введение поправки к коэффициенту дисконтирования легче, нежели расчет безрисковых эквивалентов, тем более, что в любом случае решение является субъективным.

Во многих компаниях для удобства вводят специальную шкалу, в которой указаны значения коэффициента дисконтирования в зависимости от того, какой уровень риска приемлем для данного проекта, например, ниже среднего, средний, выше среднего и весьма высокий. Как градация шкалы, так и значения коэффициента дисконтирования периодически пересматриваются и, кроме того, могут определяться по видам инвестиций, подразделениям, регионам и другим классификационным признакам. В рамках ситуационного анализа учет этих факторов не представляет собой принципиальной трудности. Следует иметь ввиду, что все подобные расчеты весьма субъективны и многовариантны, а их результаты не являются единственным аргументом в пользу принятия того или решения.

Обработка риска включает действия по выбору и осуществлению тех или иных мероприятий по установлению приемлемого уровня для каждого идентифицированного риска. Формируется конкретная позиция по отношению к каждому выявленному риску (принятие либо уклонение) и предлагаются процедуры и методы по минимизации последствий рисковых событий.

К методам, позволяющим минимизировать риски проекта можно отнести уклонение от риска, локализацию риска, распределение риска, компенсацию риска (рис.).

Методы уклонения от риска реализуются путем отказа от действий, способных повлечь существенный риск.

Методы локализации риска используются в случаях, когда существует возможность отчетливо и конкретно идентифицировать риски и причины их возникновения.

Методы распределения риска заключаются в распределении и рассредоточении общего риска путем объединения с другими участниками, заинтересованными в успехе проекта.

Методы компенсации риска связаны с созданием механизмов предупреждения опасности.

Для обеспечения правильности всех действий в процессе управления рисками вводится функция контроля. Осуществление контролирующих воздействий на мероприятия по обработке рисков, одновременно позволяет обеспечивать обратной связью всю систему управления рисками, предполагая передачу информации о состоянии объекта управления, в том числе включающей анализ эффективности работы по минимизации рисков, что является основой для проведения повторных идентификаций и оценок рисков, а также пересмотра способов их обработки.

Документирование результатов всех основных действий заключается в сохранении информации по основным решениям и итогам проведенной работы в ходе управления рисками в соответствующей базе данных рисков.

Дата добавления: 2018-05-10; просмотров: 2736;

Поиск по сайту

Узнать еще

- VII. Риски и способы их минимизации

- Анализ инвестиционных рисков

- Анализ риска для инвестиционных программ

- Банковские кредиты как способ формирования инвестиционных ресурсов организации

- В художественной школе наибольшее распространение получили такие методы обучения, как метод коллективного преподавания, лабораторно-бригадный метод и метод проектов.

- Виды эффективности инвестиционных проектов и основные принципы ее оценки.

- Доходность, риски и их страхование банковских операций

- Идеи проектов новых транспортных средств

Публикации по технике и механике

Публикации по биологии

Публикации по информатике

Публикации по строительству

Публикации по физике

Публикации по химии

Публикации по электронике

Публикации по искусству

Публикации по географии

Публикации по медицине