Сущность финансов предприятий (организаций)

Финансы предприятий (организаций) – это относительно самостоятельная сфера системы финансов государства, охватывающая широкий круг денежных отношений, связанных с формированием и использованием капитала и денежных средств. Именно в этой сфере финансов формируется основная часть доходов, которые служат основным источником экономического и социального развития общества.

Материальной основой финансов предприятий служит кругооборот капитала, который в условиях товарно-денежных отношений принимает форму денежного оборота, опосредствующего реализацию хозяйственных связей и расчетов, в процессе которых создаются и используются централизованные и децентрализованные фонды денежных средств.

Наиболее полно сущность финансов проявляется в их функциях. С их помощью осуществляются: обслуживание индивидуального кругооборота фондов, в процессе которого денежная форма стоимости превращается в товарную, а после завершения процесса производства и реализации готового продукта вновь превращается в денежную; формирование, распределение, перераспределение и использование доходов и прибыли предприятий на их собственные и нужды государства; контроль за соответствием между движением материальных и денежных ресурсов в процессе индивидуального кругооборота фондов. Иными словами функции финансов предприятий реализуются через денежные потоки, отражающие их финансовую деятельность. Это – формирование и использование финансовых ресурсов и регулирование денежных потоков предприятия, так называемая распределительная функция. А также стоимостной учет затрат на производство и реализацию продукции, формирование доходов и денежных фондов предприятия и их использование – контрольная функция. Реализация контрольной функции осуществляется с помощью анализа финансово-экономических показателей хозяйственной деятельности предприятий и разработки необходимых мероприятий в целях повышения эффективности распределительных отношений.

1.1. Финансовые взаимоотношения предприятий

В процессе хозяйственной деятельности между предприятием и его партнерами по бизнесу возникает целый спектр финансовых отношений, значительная часть которых регламентирована законодательными актами государства. К ним относятся: порядок и состав затрат, относимых на себестоимость производимой продукции; варианты учетной политики предприятий; порядок, база и уровни налогообложения; организация, ликвидация, банкротство предприятий; формирование уставного капитала; отношения с инвесторами, банками и ряд других отношений.

Спектр финансовых отношений предприятий достаточно широк и может быть сгруппирован в соответствии с их экономическим содержанием. Главным образом – это финансовые отношения между:

- учредителями в момент создания предприятия в части формирования и использования Уставного капитала;

- предприятием и организациями, связанные с производством и реализацией продукции. Это поставщики материальных, сырьевых и топливных ресурсов и покупатели готовой продукции, транспортные, строительные организации, предприятия связи, склады, таможня и др.;

- предприятием и работниками в части оплаты труда, распределения доходов, выплат из фонда потребления, выпуска и размещения ценных бумаг, удержания налогов, применения санкций и взыскания штрафов и др.;

- предприятием и государством по поводу уплаты налогов и сборов, а также при финансировании государством предприятий по целевому назначению;

- предприятием и банковской системой в части хранения денежных средств, расчетов, кредитования нужд предприятия и получения других банковских услуг;

- предприятием и страховыми компаниями;

- предприятиями и инвесторами;

- предприятиями и его подразделениями и др.

Существует еще целый ряд сфер финансовых отношений предприятий, материальной основой которых является движение денежных средств, от организации которых зависит финансовое состояние предприятий.

1.3. Финансовые ресурсы предприятий

Денежные потоки и финансовые ресурсы являются непосредственными объектами управления финансами предприятия. При этом финансовые ресурсы предприятия представляют собой совокупность денежных средств, предназначенных для осуществления деятельности предприятия, получаемых за счет собственных денежных доходов и поступлений извне.

В соответствии с источниками образования финансовые ресурсы подразделяются на собственные и привлеченные (внешние).

Реальное формирование финансовых ресурсов связано со стадией реализации готовой продукции, когда стоимость реализована и из выручки от продажи выделяются отдельные ее элементы (фонды возмещения, в том числе амортизация, оплата труда и прибыль).

К собственным финансовым ресурсам относятся прежде всего средства предприятия в виде уставного капитала, которые находятся в распоряжении предприятия на протяжении его существования. Источниками пополнения собственных финансовых средств являются доходы и прибыль от основной и прочей деятельности, в том числе эмиссионный доход предприятия, выручка от реализации выбывшего имущества, амортизационные отчисления.

К источникам пополнения, приравненным к собственным, можно отнести кредиторскую задолженность, постоянно находящуюся в распоряжении предприятия, а также средства, поступающие в порядке перераспределения, и бюджетные ассигнования (привлеченные, или внешние).

Привлеченные, или внешние, источники формирования финансовых ресурсов можно также разделить на собственные и заемные. Если внешние инвесторы вкладывают денежные средства в уставный капитал предприятия в качестве добавочного в целях участия в управлении предприятием и получения прибыли, то результатом такого вложения является образование привлеченных собственных ресурсов.

В случаях недостатка финансовых средств собственных источников предприятия могут привлекать заемные средства в виде долгосрочных и краткосрочных кредитов банков, ссуд и займов бюджетных, юридических и физических лиц (в виде векселей, облигационных займов и пр.).

Ссудный капитал передается предприятию во временное пользование на условиях возвратности и платности.

Прибыль, остающаяся в распоряжении предприятия, после уплаты налогов и других платежей, распределяется на цели накопления и потребления и используется на развитие производства и решение социальных задач.

Амортизационные отчисления как часть финансовых ресурсов носит двойственных характер, поскольку включаются в себестоимость продукции предприятия, а также в составе выручки от реализации продукции являются внутренним источником финансирования расширенного воспроизводства.

Эмиссионный доход представляет собой средства от продажи собственных акций, облигаций и др. видов ценных бумаг на фондовом рынке.

Финансовые средства, поступающие в порядке перераспределения, складываются из страховых возмещений по наступившим рискам, финансовых ресурсов, поступающих от головных организаций, дивидендов и процентов по ценным бумагам других организаций, бюджетных субсидий. Бюджетные ассигнования могут использоваться как на возвратной, так и безвозвратной основе, в зависимости от цели субсидирования и степени важности инвестирования программ.

Финансовые ресурсы предприятия находятся в постоянном движении и пребывают в денежной форме в виде остатков денежных средств на расчетном счете в банке и кассе предприятия.

1.4. Денежные фонды и резервы предприятий

Важнейшей стороной хозяйственной деятельности предприятий является формирование его денежных фондов. При этом основным первоначальным источником собственных средств предприятия, а именно основного и оборотного капитала, является уставный капитал. Порядок его формирования, минимальная величина, сроки взносов учредителей, дополнительное привлечение средств регламентируется законодательством. Величина уставного капитала разнится в зависимости от организационно-правовой формы предприятия, а его минимальный уровень должен быть достаточным, чтобы обеспечить защиту интересов кредиторов. Совокупные активы предприятия образуют его собственный капитал, который состоит из постоянной(уставный капитал) и переменной составляющих. Величина переменной составляющей определяется эффективностью хозяйственной деятельности предприятия. В его состав входят: добавочный капитал, нераспределенная прибыль, резервный капитал и специальные фонды.

Источником добавочного капитала могут быть: прирост стоимости имущества в результате переоценки основных фондов, эмиссионный доход, безвозмездные поступления денежных и материальных средств. Добавочный капитал может быть направлен на увеличение уставного капитала, на погашение сумм снижения стоимости имущества по результатам переоценки, на погашение убытков, выявленных за отчетный год по результатам работы предприятия, а также полученных от передачи имущества другим организациям и лицам на безвозмездной основе. Получаемую от продажи продукции выручку предприятие направляет на возмещение материальных затрат, связанных с ее производством и реализацией и оплату труда. За счет полученной выручки у предприятия аккумулируются денежные средства (фонды) в виде амортизационных отчислений и прибыли.

После налоговых выплат и перечислений у предприятия остается чистая (нераспределенная прибыль), которая направляется на формирование фонда накопления, фонда потребления, резервного фонда и других целевых фондов.

Фонд накопления представляет собой фонд денежных средств, предназначенных для развития и расширения производства, и его использование может быть связано не только с увеличением имущества предприятия, но и с финансовыми вложениями в целях извлечения прибыли.

Фонд потребления – это денежные средства, предназначенные для удовлетворения различных социальных потребностей и материальных поощрений.

Эти фонды формируются в соответствии с учредительными документами предприятия, решениями собрания акционеров (участников), учетной политикой предприятия.

Резервный фонд (капитал) представляет собой денежный фонд предприятия, предназначенный для покрытия возможных убытков отчетного периода и выплаты дивидендов при отсутствии или недостаточности прибыли на эти цели. Резервный фонд образуется на основании нормативных актов государства, а также учредительных документов и учетной политики предприятия.

Если предприятие получает валютную выручку, то оно имеет право на формирование собственного валютного фонда, порядок образования и использования которого также регламентирован законодательством.

Амортизационный фонд, образуемый на предприятии, предназначен для финансирования воспроизводства его основных фондов.

Предприятие может иметь также ряд других денежных источников, имеющих характер фондов. Это может быть целевое финансирование и поступления из бюджетов различных уровней, из отраслевых и межотраслевых внебюджетных фондов, других предприятий и физических лиц для осуществления мероприятий целевого назначения и др.

В процессе производственной деятельности предприятия, в денежный оборот вовлекаются и другие источники денежных средств в форме кредитов и займов, а также кредиторской задолженности.

1.5. Принципы организации финансов

Организация финансов на предприятиях предполагает реализацию таких принципов, которые обеспечивали бы принятие эффективных финансовых решений для осуществления их хозяйственной деятельности.

Экономическая наука классифицирует эти принципы, однако разные источники предлагают их разную классификацию. Тем не менее в общем виде, дополняя и взаимоувязывая одни принципы с другими возможно их представить в следующем виде.

1. Принцип хозяйственной самостоятельности, который предполагает, что предприятия всех организационно-правовых форм (кроме унитарных и казенных), для которых в современных условиях значительно расширены права в области хозяйственной, коммерческой деятельности и инвестиций, самостоятельно определяют свою экономическую политику и направления вложения капитала в целях получения прибыли.

2. Принцип плановости, который обеспечивает соответствие, с одной стороны, объема реализации продукции потребностям рынка (платежеспособного спроса), с другой стороны, соответствие используемых материальных трудовых и финансовых ресурсов потребностям предприятия для производства этой продукции и ее реализации.

3. Принцип самофинансирования и финансовой устойчивости, который означает полную окупаемость затрат на производство и реализацию продукции, развитие производства за счет собственных средств и при необходимости за счет заемных (банковских кредитов, займов, ссуд и др.). Финансовая устойчивость предполагает обеспечение финансовой независимости предприятия, т.е. соблюдение рационального соотношения величин собственного и заемного капитала в общей его величине, и платежеспособность предприятия. Реализация этого принципа является одним из основных условий предпринимательской деятельности, обеспечивающего конкурентоспособность предприятия в рыночной среде.

4. Принцип рациональности и минимизации издержек инвестирования капитала означает, что финансирование любых инвестиций и затрат должно реализовываться с минимумом издержек и рисков при максимальной эффективности.

5. Принцип материальной ответственности предполагает реализацию системы ответственности за нарушение обязательств, связанных с невыполнением условий хозяйственных договоров, налогового законодательства, расчетной и трудовой дисциплины, использования материальных, трудовых и финансовых ресурсов, качественных показателей и др. Финансовые методы, применяемые для осуществления принципа материальной ответственности, предусматривают систему штрафов, пени, неустоек, лишения премиальных, увольнения с работы, дифференцированную в соответствии с уровнем ответственности.

6. Принцип заинтересованности предусматривает реализацию интересов в эффективной деятельности предприятия как собственников, так и его работников и государства в целом. Интересы собственников должны удовлетворяться высоким уровнем дивидендов, работников предприятия – системой оплаты труда, стимулирующей повышение качества и эффективности труда (уровень заработной платы, премии, надбавки и т.д.). Интересы государства заключаются в стимулировании предприятия в повышении уровня хозяйствования через систему оптимального налогообложения.

7. Принцип маневренности и обеспечения финансовых резервов реализует возможность маневра финансовыми ресурсами при необходимости изменений в деятельности предприятия, обусловленных колебаниями рыночной конъюнктуры, инфляцией, просчетами в разработке производственной программы, ухудшением хозяйственных связей с партнерами, ужесточением налоговой, кредитной политики и т.д. В соответствии с законодательством финансовые резервы могут формироваться на предприятиях всех организационно-правовых форм из его чистой (нераспределенной) прибыли.

1.6. Цели и задачи управления финансами предприятий

Основной целью финансового менеджмента в современных условиях является построение такой системы управления финансами, которая обеспечивала бы финансовую стабильность, создание устойчивых предпосылок для экономического роста и получения прибыли. Организация системы управления финансами предприятия зависит от его организационно-правового статуса, формы собственности, отраслевых и технологических особенностей производства, размера.

Организацией финансовой работы на предприятии занимается, главным образом, специальная финансовая служба. Хотя на практике функции финансовой службы могут быть распределены внутри других служб. Бывает, что главный бухгалтер совмещает и обязанности финансового управляющего. Тем не менее задачи, которые должны решаться финансовым менеджментом предприятия, идентичны и включают в себя:

- обеспечение финансовыми ресурсами хозяйственной деятельности предприятия за счет собственных и заемных средств и выбор их оптимального сочетания (соотношение собственных и заемных средств) в целях обеспечения финансовой устойчивости предприятия;

- эффективное и рациональное использование финансовых ресурсов для реализации стратегических и тактических целей предприятия.

Таким образом, сущность финансовой работы на предприятии состоит в обеспечении кругооборота основного и оборотного капитала в процессе его хозяйственной деятельности.

Стратегические цели управления финансами предприятия состоят в:

- обеспечении устойчивости его финансового положения;

- расширении производства, росте объемов и реализации продукции;

- обеспечении конкурентоспособности на рынке товаров и услуг;

- обеспечении платежеспособности и ликвидности активов.

Тактическими целями финансового менеджмента предприятия можно считать:

- сбалансированность поступления и расходования сумм денежных средств, а также минимизацию сроков их поступления;

- достаточность объемов поступлений денежных средств;

- финансовую стабильность на рынке продаж.

Все эти цели взаимосвязаны между собой и финансовая служба предприятия должна постоянно контролировать их комплекс. Важнейшими направлениями финансовой работы предприятия являются: финансовое планирование, оперативная и контрольно-аналитическая работа.

1.7. Финансовые службы предприятия

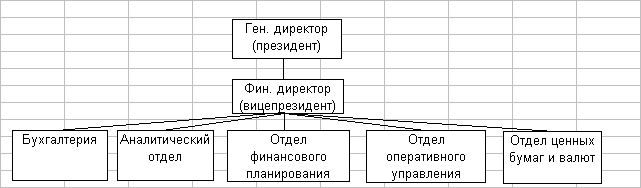

Структура финансовой службы во многом зависит от организационно-правовой формы предприятия, вида деятельности и задач, поставленных перед ним, его размеров и некоторых других факторов. На крупных предприятиях для управления финансами может быть создана финансовая дирекция или финансовое управление, включающие, как правило, финансовый отдел и бухгалтерию. На средних предприятиях это может быть финансовый отдел. Может быть и финансовый директор или только главный бухгалтер, совмещающий ведение бухгалтерского учета с вопросами финансового управления предприятием.

Примерная структура финансовой службы может выглядеть следующим образом:

Рис. 1.7.1.

Отдел финансового планирования обеспечивает выполнение следующих задач:

- разработку финансовых и кредитных планов;

- определение потребности в собственном оборотном капитале;

- определение источников финансирования деятельности предприятия;

- разработку плана инвестиций;

- участие в разработке планов реализации продукции и определение планируемой прибыли и рентабельности;

- участие в составлении кассового плана.

Отдел оперативного управления занимается вопросами:

- обеспечения необходимых платежей по срокам и объемам бюджету, банкам, поставщикам материальных ресурсов и топлива, транспортным, строительным организациям, работникам предприятия и пр.;

- оформления банковских и коммерческих кредитов, займов, ссуд;

- ведения оперативного учета показателей финансового плана (поступлений и расходования средств);

- регулирования финансовых отношений между предприятием и контрагентами по различным вопросам, в том числе претенциозным.

Аналитический отдел занимается анализом и оценкой финансового состояния предприятия, отысканием узких мест, составлением планов устранения причин ухудшения финансового состояния, мерами повышения его уровня, составлением прогнозов финансового развития предприятия.

Финансовое планирование, оперативное финансовое управление и контрольно-аналитическая работа предприятия осуществляется совместно с бухгалтерией, а также на основе данных бухгалтерского учета и отчетности, статистической, управленческой отчетности.

Бухгалтерия предприятия осуществляет бухгалтерский учет хозяйственных операций предприятия и формирует финансовую отчетность в соответствии с установленными требованиями.

Отдел ценных бумаг и валют оперирует и управляет портфелем ценных бумаг, поддерживая его оптимальность, с позиций обеспечения доходности предприятия и минимизации его рисков. Отдел может принимать также участие в работе фондовых и валютных бирж в целях обеспечения текущих потребностей предприятия в рублевых и валютных средствах.

Дата добавления: 2022-05-27; просмотров: 128;

Поиск по сайту

Публикации по технике и механике

Публикации по биологии

Публикации по информатике

Публикации по строительству

Публикации по физике

Публикации по химии

Публикации по электронике

Публикации по искусству

Публикации по географии

Публикации по медицине