Тема VII. Финансовые инвестиции предприятия

7.1. Сущность финансовых инвестиций предприятия

В процессе своей хозяйственной деятельности предприятие может осуществлять вложения свободных денежных средств в различные инвестиционные проекты. Одним из направлений вложений денежных средств являются их инвестиции в ценные бумаги. Ценная бумага – это документ, удостоверяющий права владельца на долю в имуществе и получение с него дохода. Имеется несколько разновидностей ценных бумаг. Основные из них: облигации, акции, векселя, казначейские обязательства, инвестиционные, депозитные и сберегательные сертификаты и др.

Облигации могут выпускаться государством (федеральные и муниципальные), банками, акционерными предприятиями (корпоративные). Облигация удостоверяет отношения займа и подтверждает обязательство эмитента возвратить владельцу ее номинальную стоимость с уплатой фиксированного процента, если не имеется других условий ее погашения.

Достоинством облигаций государственных займов считается гарантия возврата вложенных средств. Однако их доходность по отношению к доходности корпоративных ценных бумаг невысока.

Акция удостоверяет право ее владельца на долю в имуществе акционерного общества и получение прибыли в форме дивидендов.

Различают обыкновенные и привилегированные акции. Акции не имеют срока окончания действия, т.е. действительны в течение времени существования предприятия. Владельцы обыкновенных акций получают дивиденды по результатам хозяйственной деятельности предприятия. Уровень доходов в связи с этим может меняться. В случае неудовлетворительных результатов деятельности предприятия доходы держателям этих акций могут не выплачиваться.

У привилегированных акций сумма дивидендов фиксирована и устанавливается в процентах к номинальной цене акции или в абсолютной величине. Владельцы привилегированных акций получают дивиденды в первую очередь, а также имеют преимущественное право на получение доли имущества в случае ликвидации предприятия, выпустившего акции в обращение. Акции при благоприятной рыночной ситуации могут быть реализованы по курсовой цене намного превышающей цену приобретения и наоборот.

Разновидностью ценных бумаг является вексель, т.е. письменное долговое обязательство, дающее безусловное право его владельцу при наступлении срока требовать от должника уплаты указанной в нем суммы. Вексель может быть простым или переводным. Простой вексель выписывается векселедателем, т.е. заемщиком и содержит обязательство платежа векселедержателю (кредитору). Переводный вексель выписывается кредитором (векселедержателем) и содержит приказ должнику (векселедателю) об уплате суммы долга третьему лицу.

Казначейские обязательства, являясь разновидностью ценных бумаг, дают право их держателю на получение фиксированной суммы долга, а также дохода с купона.

Такой вид ценных бумаг как депозитный сертификат является письменным удостоверением банка о праве вкладчика денежных средств на возврат по истечении установленного срока суммы вклада и выплату процентов дохода по нему. Сертификаты в условиях инфляции являются надежным средством сохранения капитала из-за краткосрочности займа и достаточно высоких процентов по нему.

На фондовом рынке функционируют также производные ценные бумаги (опционы, финансовые фьючерсы, варранты), которые удостоверяют право их владельца на покупку или продажу ценных бумаг в определенном количестве и по фиксированной цене. Эти бумаги по существу являются производными фондовыми инструментами, которые только удостоверяют право на ценные бумаги, не являясь таковыми.

Размещение ценных бумаг и их обращение осуществляется на финансовом рынке, включающем в себя денежный, кредитный и фондовый рынки. В условиях развития и нестабильности рыночных отношений большое значение имеет обеспечение гарантий сохранности средств инвесторов на рынке ценных бумаг. Государство осуществляет определенные мероприятия, направленные на создание развитого финансового рынка и благоприятного инвестиционного климата. В этих целях принято несколько Федеральных законов, направленных на регулирование отношений на рынке финансовых инвестиций. Объектами регулирования является брокерская, дилерская, клиринговая, депозитарная деятельность, а также деятельность во ведению реестра акционеров и организации торговли фондовыми ценностями. Основные направления регулирования рынка ценных бумаг:

- лицензирование деятельности финансовых институтов на рынке;

- аттестация специалистов на право проведения операций с ценными бумагами;

- государственная регистрация выпуска ценных бумаг и требования к размещению фондовых ценностей;

- обеспечение оценки качества и надежности ценных бумаг и их продавцов;

- обеспечение гарантий неразглашений конфиденциальной информации участниками рынка и др.

Субъектами регулирования ценных бумаг являются Федеральная комиссия по рыку ценных бумаг, Минфин РФ, Центральный банк РФ, Государственный антимонопольный комитет, Государственная налоговая служба.

7.2. Доходность ценных бумаг

Наиболее значимыми по объему операций, производимых на рынке ценных бумаг, являются размещение и обращение выпускаемых акционерными компаниями акций. Уровень доходности пакета размещаемых предприятием акций связан с размером дивидендов на одну обыкновенную акцию, который определяется общим собранием акционеров. Размер фиксированного дивиденда по привилегированным акциям устанавливается при их выпуске. Акции могут быть именными, которые регистрируются в реестре акционерного общества, и акции на предъявителя. Ликвидность акций на предъявителя более высокая, поскольку они могут продаваться и покупаться без соответствующей регистрации их нового владельца.

На рынке ценных бумаг акции по степени ликвидности подразделяются на бумаги высокого, среднего и низкого качества. Доходность акций в соответствии с этим различается и определяется, во-первых, уровнем прибыли (дивиденда), приходящейся на акцию при распределении чистой прибыли на предприятии, во-вторых, возможностью продать акцию на фондовом рынке по цене выше цены приобретения.

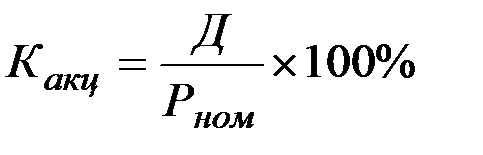

Ставка дивиденда в процентах от номинальной цены акции (Какц) определяется по формуле:

,

,

где Д – величина дивиденда в стоимостном выражении;

Рном – номинальная цена акции.

Дополнительный доход при росте курса акций также можно определить в стоимостном выражении или в процентах. Уровень рыночной цены акции определяется успешностью и престижем акционерного предприятия на рынке ценных бумаг. При этом курс акций прямо пропорционален ставке дивиденда и обратно пропорционален учетной ставке банковского процента, так как при приобретении акции на рынке ценных бумаг инвестор оценивает возможность получения в качестве дивиденда той же суммы, которую он получил бы, если бы положил деньги, израсходованные на приобретение акций по курсовой цене, в банк.

Принятие решений о приобретении акции основывается на определении ее фундаментальной стоимости, характеризующейся уровнем эффективности хозяйственной деятельности предприятия – эмитента, а также на изучении динамики цен, объема продаж акций и ряда других рыночных индикаторов, которые помогают установить рыночную цену акции и наиболее благоприятный момент ее покупки.

Для преодоления неопределенности с точки зрения соотношений риска и доходности, при инвестировании средств в акции, имеется несколько подходов.

Западными экономистами разработан ряд методов определения (с различной степенью приближения) рыночной цены акции. Это методы капитализации: чистой прибыли, дивидендов и денежных потоков.

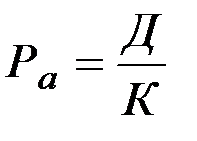

В общем виде формула определения стоимости акции (Ра)с учетом требуемого уровня прибыльности и суммы получаемого дохода выглядит следующим образом:

,

,

где Д – ожидаемый доход;

К – норма капитализации или риска.

Уровень риска определяет зависимость между общерыночными прибылями по всем акциям на фондовом рынке в целом и прибылями по конкретным акциям. Зная действительную стоимость акции, можно сравнить ее с курсовой стоимостью и сделать вывод о ее приобретении.

Другим видом ценных бумаг, котирующихся на фондовом рынке являются облигации. В отличие от дивидендов по акциям, которые разнятся по времени в соответствии с результатами хозяйственной деятельности предприятия, процент выплат по облигациям остается постоянным, независимо от его финансового состояния. Владельцы облигаций по отношению к акциям имеют преимущественные права на получение процентов по ним, а также имущества предприятия при его ликвидации. Выпуск облигаций производится на определенный срок. Существуют конвертируемые и обменные облигации. Конвертируемые могут обмениваться на акции той же акционерной организации, а обменные – на акции других компаний. В связи с этим владельцы таких видов ценных бумаг в зависимости от складывающейся конъюнктуры рынка могут определять наиболее безопасные и выгодные направления инвестиций. Так же, как по акциям доходность облигаций складывается из двух составляющих: во-первых, вознаграждения за предоставленный эмитенту заем (купонная выплата), во-вторых, разница между ценой приобретения и погашения облигации.

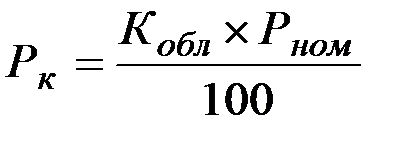

Купонные выплаты могут производиться по установленным периодам времени в течение года или в целом за год. Расчет годового купонного дохода (Рк) осуществляется по формуле:

,

,

где Кобл – годовая купонная ставка, %;

Рном – номинальная стоимость облигации.

При этом отношение величины годового купонного дохода облигации к ее номинальной стоимости называется купонной доходностью. Купонная доходность зависит от срока займа. Чем длительнее срок действия облигации, тем выше купонная ставка и наоборот.

Если погашение облигации производится по номиналу и облигация приобретена по номинальной цене, то инвестор имеет доходность равную купонной.

Если погашение осуществляется по номинальной цене, а облигация куплена с дисконтом, то есть по цене ниже номинальной, то инвестор имеет прирост капитала, равный сумме купонных выплат и прироста капитала, образуемого разницей в ценах покупки и продажи.

Покупая облигацию по цене выше номинала (с премией), владелец погашая облигацию терпит убыток.

Право владельца облигации получать фиксированную сумму ежегодно в течение ряда лет называется аннуитетом.

7.3. Портфель ценных бумаг

Вкладывая свои денежные средства в ценные бумаги, предприятие тем самым формирует портфель ценных бумаг, которым требуется управлять, решая задачи получения доходов от финансовых инвестиций при минимизации, связанных с этим рисков.

Портфель ценных бумаг представляет собой набор бумаг разного вида, срока действия и различной ликвидности, управление которым осуществляется как единым целым.

Стратегия и тактика управления портфелем ценных бумаг зависит в первую очередь от целей, поставленных инвестором при вложениях денежных средств в бумаги, во-вторых от уровня рисков, связанных с этими вложениями.

Целями портфельного инвестирования могут быть:

- сохранение капитала;

- получение дохода;

- обеспечение прироста капитала;

- повышение уровня ликвидности активов предприятия;

- расширение влияния и перераспределение собственности;

- страхование от риска потерь денежных средств в случае кризисных ситуаций, связанных с хозяйственной деятельностью предприятий и др.

В соответствии с поставленными целями предприятие формирует приемлемый тип портфеля ценных бумаг. Типизация портфеля определяется следующими факторами.

- портфель роста, ориентированный на бумаги с быстро растущей курсовой стоимостью на рынке ценных бумаг. Цель такого портфеля – приращение капитала инвестора. Владельца портфеля не интересуют текущие доходы;

- портфель, ориентированный на получение доходов (доходный). Доходы от вложения средств в бумаги такого портфеля должны быть стабильными и обеспечить получение инвестором дивидендов выше среднего уровня. Это могут быть облигации акционерных обществ, государственные долговые обязательства, высокодоходные акции;

- портфель рискованных вложений. Инвестор, рискуя вложениями в ценные бумаги молодых организаций, ориентирующихся на быстрое развитие на основе новейших технологий и выпуска новых видов продукции, рассчитывает окупить риск вложений высоким уровнем доходов в перспективе;

- сбалансированный портфель частично состоит из ценных бумаг с быстро растущей курсовой стоимостью, частично из высокодоходных ценных бумаг, а также может включать и высокорискованные ценные бумаги. Идея формирования такого типа портфеля связана с возможностями получения высокого дохода при минимизации инвестиционных рисков;

- специализированные портфели. Инвестор, формируя такой портфель, исходит из оценки риска вложений, связанного с частными признаками (отраслевые ценные бумаги, государственные, региональные, долгосрочные, краткосрочные и т.д.).

Исходя из складывающейся конъюнктуры рынка ценных бумаг, а также стратегии и тактики инвестора типы портфелей могут меняться. Однако общая задача инвестора – обеспечить доходность и ликвидность вложений при минимуме рисков, сопровождающих инвестиционную деятельность.

Доходность и ликвидность обеспечиваются посредством комбинаций вложений денежных средств в различные виды ценных бумаг (облигации, акции, депозитные сертификаты, залоговые свидетельства и др). Минимизация рисков обеспечивается также набором ценных бумаг различных типов. Т.е. диверсификация портфеля ценных бумаг понижает риск за счет того, что возможные низкие доходы или потери по одним ценным бумагам будут компенсированы высокими доходами по другим. Градация рисков инвестиций в ценные бумаги велика. Это могут быть риски, связанные с: неправильным выбором ценных бумаг для инвестиций; возможными потерями, связанными с ухудшением экономической ситуации в государстве; возможностью потерь из-за изменения качества ценных бумаг; временем приобретения ценных бумаг; изменениями в законодательной базе и системе налогообложения инвестиционной деятельности предприятий; инфляцией – разрушителем рынка ценных бумаг; изменениями процентных ставок на рынке кредитных ресурсов и др.

В этих условиях предприятие перед тем, как приступить к формированию портфеля ценных бумаг должно проанализировать степень надежности такого способа получения дохода и определить альтернативные варианты инвестирования свободных денежных средств (в валюту, недвижимость, товары и пр.).

В зарубежной экономике выработаны некоторые методы количественного измерения зависимости между риском и доходностью инвестиций в ценные бумаги. Например, уровень риска на фондовом рынке оценивается рядом коэффициентов и индексов.

Один из вариантов определения доходности акций с учетом степени риска приводится в следующей формуле:

,

,

где Д – ожидаемая доходность акций предприятия;

β – бета – коэффициент, показывающий уровень риска вложений в акции данного предприятия по сравнению с уровнем систематического риска;

Дса – средняя доходность акций на рынке ценных бумаг в расчетном периоде (при β=1);

Дбр – доходность безрисковых ценных бумаг.

При формировании портфеля ценных бумаг уровень доверия и надежности того или иного вида ценных бумаг определяется с учетом его котировки на фондовом рынке. По существу, котировка – это средний уровень биржевых цен на ценную бумагу определенного вида за определенный период времени. Котировка ценных бумаг производится ежедневно.

Тема VIII. Финансовое планирование на предприятии

8.1. Идеология финансового планирования на предприятии

В условиях развивающихся рыночных отношений, высокой степени неопределенности, связанной с изменениями, происходящими в экономической среде государства, вопросы финансового планирования на предприятиях приобретают важнейшее значение. Основной задачей финансового планирования является обеспечение необходимыми финансовыми ресурсами производственной, инвестиционной и финансовой деятельности предприятия. Решение этой задачи неразрывно связано с такими проблемами, которые возникают в процессе финансового планирования, как:

- определение направлений вложения капитала и их эффективность;

- изыскание внутренних резервов повышения рентабельности использования денежных средств;

- обеспечение интересов предприятия и его контрагентов по хозяйственной деятельности;

- установление оптимальных финансовых отношений с бюджетом, банками и другими финансовыми институтами;

- обеспечение интересов собственников и трудового коллектива предприятий;

- контроль за рациональным использованием финансовых ресурсов предприятия, его финансовой устойчивостью и платежеспособностью.

Имеется ряд методов, применяемых в практике финансового планирования. При финансовых расчетах используют их комбинации. Это метод экономического анализа, который применяется при анализе динамики основных экономических и финансовых показателей хозяйственной деятельности предприятия, выявлении его внутренних резервов.

Нормативный метод, сущность которого заключается в том, что на основе производственных экономических и финансовых нормативов, а также нормативов внешних контрагентов (бюджет, банки, фонды различных уровней, вышестоящие организации и др.) рассчитывается плановая потребность предприятия в финансовых ресурсах и источниках их обеспечения.

Метод балансовых расчетов, который применяется при прогнозировании соотношений и абсолютных величин поступления денежных средств и их использования по основным статьям баланса на определенную дату в плановом периоде.

Метод многовариантности расчетов, который применяется на основе вариаций критериев расчетов с учетом изменений условий в макро- и микроэкономической среде (инфляция, изменения налоговых, банковских ставок, курсы валют, цены и пр.).

Методы экономико-математического моделирования, сущность которых заключается в использовании математического аппарата для расчетов, а также в установлении зависимости финансовых показателей от факторов, влияющих на их изменения.

Процедура финансового планирования состоит из следующих этапов.

На первом этапе, на основе данных бухгалтерской отчетности предприятия анализируются основные финансовые показатели предыдущего периода. Для этих целей используют бухгалтерский баланс предприятия, отчеты о прибылях и убытках, отчет о движении денежных средств (наличности).

На втором этапе составляется прогноз основных финансовых показателей по этим формам бухгалтерской отчетности.

На третьем этапе осуществляется конкретизация финансовых показателей и уточнение основных показателей, т.е. составление текущего плана.

Четвертый этап представляет собой уже более детальное и сжатое по времени оперативное планирование.

8.2. Составление финансовых планов предприятия

Реализация стратегических целей предприятия тесно связана с необходимостью разработки перспективных финансовых планов. Однако в текущих условиях разработка длительных финансовых перспектив может носить лишь условный характер, хотя и является необходимым элементом при формировании текущих и оперативных планов. В рамках перспективного планирования определяются долгосрочные ориентиры развития предприятия, на основе которых вырабатывается финансовая политика предприятия по конкретным направлениям деятельности: производственной, инвестиционной, налоговой, дивидендной и т.д.

Документы перспективного финансового планирования могут составляться на период свыше одного года, в то же время текущее планирование осуществляется на год, а для более точного, т.е. оперативного планирования плановый период дробится на более короткие периоды времени (полугодие, квартал, месяц, декада).

Разработка финансового плана начинается с формирования плана прибылей и убытков предприятия, который в обобщенной форме отражает результаты его хозяйственной деятельности.

Для этого необходимо определить затраты, связанные с производством и реализацией продукции. Это затраты на сырье и материалы, оплату труда, амортизационные отчисления и накладные расходы. В соответствии с нормативами затрат, которые отражены в нормативно-технической документации, а также разработаны непосредственно предприятием, определяются резервы их снижения по участкам предприятия или по так называемым центрам ответственности.

Далее определяется выручка от реализации продукции. В качестве отправной точки берется выручка от реализации предыдущего периода. В плановом году необходимо учесть изменения выручки в связи с отысканием резервов снижения себестоимости, а возможно изменений цен и тарифов на составляющие ее элементы. Это могут быть цены на сырье, полуфабрикаты и комплектующие изделия; цены на реализуемую продукцию; расценки на оплату труда; тарифы на потребляемое топливо и энергию; изменения в оценке основных средств и капитальных вложений предприятия и др.

Необходимым условием разработки плана является сбалансированность объема производства с прогнозом объема реализации продукции. В связи с этим важным для предприятия является оптимизация производственных запасов при максимальной загрузке его производственных мощностей.

Отдельно планируются операционные и внереализационные доходы.

Следующим документом финансового планирования является план движения денежных средств, который представляет собой план текущего финансирования. Годовой план движения денежных средств может быть разбит по кварталам или по месяцам. Это важно, поскольку потребность в денежных средствах по периодам времени может изменяться и в связи с этим, при оперативном контроле, необходимо следить за синхронностью поступления и оттока сумм денежных средств. Это тем более важно, что в плане движения денежных средств присутствует информация о направлениях денежных потоков и их временном периоде.

Предприятию необходимо составить плановый баланс притока и оттока денежных средств по основной (текущей), инвестиционной и финансовой деятельности. Исходным элементом при составлении баланса является выручка.

Движение денежных средств, связанных с основной (текущей) деятельностью предприятия, отражает поступления и отток средств от операций, связанных с его непосредственной деятельностью.

Основным источником поступления денежных средств по этому разделу баланса являются:

- выручка от реализации продукции;

- прирост устойчивых пассивов (средства, приравненные к собственным);

- бюджетные ассигнования, поступления от вышестоящих организаций и др.

Затраты по данному разделу баланса подразделяются на:

- покупку сырьевых и материальных ресурсов;

- заработную плату работникам предприятия;

- оплату налогов по направлениям;

- оплату процентов по кредитам и займам и др.

Разница между суммами поступлений и оттока денежных средств будет представлять собой чистый приток (отток) средств, связанный с основной деятельностью предприятия.

Движение денежных средств предприятия, связанных с его инвестиционной деятельностью, обусловливается приобретением, модернизацией, строительством и продажей основных средств и других долгосрочных активов.

Денежные средства в связи с инвестиционной деятельностью предприятия могут поступать от:

- продажи зданий, сооружений, оборудования, нематериальных активов, а также ценных бумаг, принадлежащих предприятию;

- долевого участия в деятельности других предприятий;

- накоплений по строительно-монтажным работам, выполняемым хозяйственным способом и др.

Отток денежных средств может быть связан с:

- строительством и приобретением зданий, сооружений, оборудования и его модернизаций;

- инвестициями в акции и долгосрочные обязательства других предприятий;

- приобретением нематериальных активов, используемых в основной деятельности;

- проведением научных исследований и опытно-конструкторских работ и др.

Разница между поступлением и оттоком денежных средств по этому разделу также является чистым притоком (оттоком) в связи с инвестиционной деятельностью.

Движение денежных средств в связи с финансовой деятельностью предприятия отражает привлечение и отток средств для финансового обеспечения его основной и инвестиционной деятельности. В целях привлечения денежных средств предприятие может выпускать ценные бумаги (акции, облигации, векселя и др.), получать займы, кредиты различных видов, пользоваться средствами постоянно имеющейся у него кредиторской задолженности.

Отток денежных средств в связи с финансовой деятельностью предприятия представляет собой погашение долгосрочных ссуд и облигаций, выплату акционерам дивидендов, оплату краткосрочных финансовых вложений и др.

Разница между притоком и оттоком денежных средств этого раздела называется чистым притоком (оттоком) денежных средств в связи с финансовой деятельностью.

В заключение рассчитывается итоговый баланс движения денежных средств по всем направлениям хозяйственной деятельности предприятия. При этом налог на добавленную стоимость и акцизы в плане движения денежных средств не отражаются, поскольку они взимаются до образования прибыли. Благодаря такой форме формирования плана движения денежных средств планирование охватывает весь оборот денежных средств предприятия. Определяются источники поступления средств (собственных, заемных и др.), обоснованность расходов по направлениям деятельности предприятия. План считается окончательно составленным, если в нем предусмотрены источники покрытия возможного дефицита денежных средств.

Заключительным документом финансового плана является плановый бухгалтерский баланс на конец планируемого периода, в котором отражаются все изменения в активах и пассивах в результате запланированных мероприятий в хозяйственной деятельности предприятия, в целом состояние его имущества и финансов.

В качестве базы планирования берется баланс предыдущего года, а также план прибылей и убытков, на основании которых производится перегруппировка статей актива и пассива планового баланса. При этом учитываются изменения, связанные с использованием денежных средств по направлениям и в источниках обеспечения их использования.

В процессе своей хозяйственной деятельности предприятие осуществляет также оперативное планирование, которое дополняет текущее. Поступление фактической выручки и расходование финансовых ресурсов предприятия могут не совпадать с плановыми. В связи с этим предприятию необходим постоянный контроль за их формированием и использованием. Оперативное планирование осуществляет стабильное обеспечение хозяйственной деятельности предприятия финансовыми ресурсами и включает в себя разработку платежного календаря, кассового и кредитного планов.

Платежный календарь составляется, как правило, на месяц с подекадной разбивкой. В платежном календаре поступления и оттоки денежных средств должны быть сбалансированы. Календарь платежей составляется на основе данных о денежных потоках предприятия. Информационной базой служат: производственная программа, план реализации продукции, смета затрат на производство, данные хозяйственных договоров, счета фактуры, выписки по счетам, графики выплат заработной платы и другие документы. Правильно составленный платежный календарь позволяет организовать временную стыковку денежных поступлений и расходов предприятия; анализ неплатежей по суммам и источникам их возникновения; расчет потребности в краткосрочном кредите в случае временного дефицита денежных средств; расчет временно свободных денежных средств предприятия и направления их оптимального размещения.

Процесс составления платежного календаря начинается с планирования объема выручки от реализации продукции. При этом производится расчет объема возможных денежных поступлений. Обусловлено это тем, что большинство предприятий применяет расчет выручки от реализации по методу отгрузки продукции. В связи с эти важно иметь представление за какой период времени предприятию возвратятся деньги за отгруженную продукцию. В целом между поступлениями денежных средств, объемом реализации и изменением остатков дебиторской задолженности имеется следующая зависимость:

Сумма Сумма Дебиторская Дебиторская

поступлений = реализации + задолженность - задолженность

на начало на конец

периода периода

Таким образом устанавливается средний уровень дебиторской задолженности с определенными сроками ее погашения. Кредиторская задолженность корректируется на возможные сомнительные и безнадежные долги.

Отдельно планируется выручка поступлений из других источников (внереализационные доходы, прочие поступления).

Следующим этапом составления платежного календаря является определение планового расходования денежных средств, которое включает планирование затрат на закупки товарно-материальных ценностей и оплату поставщикам, а также другие более мелкие расходы.

Отдельным элементом расходов является погашение кредиторской задолженности. Считается, что отсроченная кредиторская задолженность является дополнительным источником краткосрочного финансирования текущих потребностей предприятия за счет собственных ресурсов.

Разность между суммами поступлений и расходов в планируемом периоде является денежным сальдо, т.е. излишек или недостаток средств. Ожидаемое сальдо сопоставляется с остатками денежных средств на расчетном счете, которые предприятие имеет в качестве страхового запаса.

Превышение фактических расходов над планируемыми означает необходимость принятия оперативных мер для обеспечения их покрытия. Это может быть ускорение отгрузки и реализации продукции, перенесение расходов на последующий период, или отыскание дополнительных источников денежных средств (банковский или коммерческий кредит, продажа ценных бумаг и др.).

Как отдельный элемент платежного календаря на предприятии может составляться налоговый календарь, в котором указываются направления, суммы и сроки налоговых платежей.

Важным документом финансового планирования на предприятии является план оборота наличных денежных средств. Это кассовый план, который отражает поступление и выплаты наличных денежных средств через кассу. Кассовый план предприятия разрабатывается на квартал и представляется в обслуживающий банк. В плане, согласованном с банком, отражается необходимая величина наличных денег, потребная предприятию на предстоящий квартал, и сроки выдачи наличности. В соответствии с законом предприятия должны хранить свои денежные средства в банках. В кассе предприятия могут находиться суммы денег в пределах лимита, установленного банком по согласованию с руководителем предприятия.

Исходные данные для составления кассового плана следующие: это расчеты по фонду заработной платы и фонду потребления, в части денежных выплат, календарь соответствующих выплат; сведения о командировочных расходах; информация о приобретении и продаже материальных ресурсов и продукции работникам предприятия и другие данные, связанные с незначительными поступлениями и расходованиями наличных денежных средств.

Одной из частей оперативного финансового планирования на предприятии является составление кредитного плана, который представляет собой расчет покрытия его текущих потребностей за счет краткосрочного финансирования. Как правило, это расчет банковского кредита, который включает в себя размер необходимых финансовых средств, сумму банковского процента, эффективность кредитуемого мероприятия.

Финансовое планирование на предприятии завершается составлением сводной аналитической записки, в которой в обобщенном виде дается характеристика основных показателей финансового плана: величина и структура доходной и расходной частей его составляющих, источников финансового обеспечения выполнения плана, состояние и перспективы развития предприятия.

Дата добавления: 2022-05-27; просмотров: 135;

Поиск по сайту

Публикации по технике и механике

Публикации по биологии

Публикации по информатике

Публикации по строительству

Публикации по физике

Публикации по химии

Публикации по электронике

Публикации по искусству

Публикации по географии

Публикации по медицине