Тема II. Затраты предприятий (организаций)

2.1. Экономическое содержание затрат предприятий

Планирование и расходование затрат, связанных с производством и реализацией продукции, является важнейшей составляющей финансового менеджмента, поскольку финансовые результаты хозяйственной деятельности предприятия зависят от эффективности использования его материальных, трудовых и финансовых ресурсов. Характер, состав и структура затрат предприятия зависят от его организационно-правовой формы, отраслевой принадлежности, занимаемой ниши на рынке товаров и услуг, объема производимой продукции, финансовой, инвестиционной и учетной политики, а также государственной политики в областях налогообложения, кредитования, страхования и инвестиций.

Исходя из экономического содержания все затраты предприятия можно подразделить на следующие категории:

- расходы, связанные с производством и реализацией продукции;

- расходы инвестиционного характера, связанные с формированием и приростом активов предприятия;

- расходы потребительского характера, связанные с реализацией социально-культурных, благотворительных и гуманитарных мероприятий;

- расходы вмененного или принудительного характера – это налоговые платежи и отчисления в государственный бюджет и внебюджетные фонды, расходы по созданию резервов и др.

Расходы, связанные с производством и реализацией продукции, состоят из материальных, трудовых затрат, а также накладных расходов.

К материальным затратам относятся расходы: по сырью, материалам, полуфабрикатам и комплектующим изделиям, топливу и энергии, таре и упаковочным материалам, запасным частям; на приобретение малоценных и быстроизнашивающихся предметов, по услугам производственного характера, связанным со сторонними организациями и др. Структура материальных затрат во многом зависит от отраслевой принадлежности предприятия. К примеру, стоимость материальных затрат в отраслях пищевых производств может составлять до 90% от общих затрат на производство и реализацию продукции, в связи с этим величина прибыли предприятия, рентабельность и его финансовая устойчивость напрямую связаны с этой группой затрат, с их оптимальным формированием и рациональным использованием.

В состав затрат на оплату труда работников предприятия входят выплаты из фондов оплаты труда и материального поощрения, целевые доплаты и надбавки, оплата дополнительных отпусков, материальная помощь, единовременные пособия, компенсационные и другие выплаты.

Накладные расходы представляют собой затраты на содержание административно-управленческого аппарата, арендную плату, затраты вспомогательных производств, амортизацию нематериальных активов и пр.

Расходы инвестиционного характера связаны с расширением и развитием собственного производства, а также с вложениями на финансовых и фондовых рынках. Источники финансирования инвестиций различны. Это могут быть как собственные, так и заемные средства. Структура инвестиций и их объемы зависят от применяемой предприятием политики в области капитальных вложений.

Расходы потребительского характера реализуют обеспечение социально-культурной сферы предприятия (содержание учреждений оздоровления и отдыха, столовых, детских образовательных и спортивных комплексов и пр.). К этому виду затрат могут относиться также затраты на улучшение бытовых условий работников предприятия, повышение их квалификационного уровня и др. Источником финансирования этих затрат, главным образом, является прибыль предприятия.

2.2. Затраты на производство и реализацию продукции и их классификация

Затраты на производство и реализацию продукции классифицируются в зависимости от признаков, положенных в основу той или иной классификации. Основные признаки классификации – это подразделение затрат по экономическим элементам (учетный признак), по способу отнесения затрат на единицу производственной продукции (по статьям затрат), по степени однородности затрат (одноэлементные и комплексные, прямые и косвенные, нормируемые и ненормируемые и т.д.).

При формировании расходов по элементамзатрат в их состав включаются: материальные затраты, затраты на оплату труда, отчисления на социальные нужды, амортизация и прочие затраты.

Расходы предприятия, связанные с закупкой сырья, материалов, топлива, электроэнергии и др. видов материальных ресурсов относятся на себестоимость пропорционально объемам произведенной и реализованной продукции и ее нереализованной частью, которая хранится в виде запасов на складах.

Что касается затрат на оплату труда, то вне зависимости от того, произвело ли предприятие реальные денежные выплаты или нет, они полностью включаются в состав себестоимости продукции.

В состав отчислений на социальные нужды входят затраты, связанные с выплатами единого социального налога (ЕСН) на формирование Пенсионного фонда, Фондов обязательного медицинского и социального страхования. Отнесение затрат на социальные нужды на себестоимость продукции производится при начислении заработной платы вне зависимости от ее фактической выплаты по нормам и в порядке, обусловленном нормативными документами.

Отнесение амортизационных отчислений основных производственных фондов на себестоимость продукции также осуществляется по установленным нормам. Базой для расчетов является балансовая стоимость фондов.

В состав прочих затрат входит неоднородная группа затрат, имеющих различное экономическое содержание и по разному относимых на себестоимость продукции. Одна часть затрат в соответствии с установленными нормативами прямо относится на себестоимость продукции, другая – покрывается частично, в том числе за счет прибыли, остающейся в распоряжении предприятия. В прочие затраты входят административные расходы, представительские, командировочные, канцелярские, почтовые, расходы, связанные с рекламной деятельностью, с погашением процентов по краткосрочным кредитам, некоторые виды налогов, сборов и платежей, арендная плата, затраты на создание ремонтных фондов и др.

По способу отнесения затрат на единицу произведенной продукции в их состав включаются сырье и материалы; возвратные отходы (вычитаются); покупные изделия, полуфабрикаты и услуги производственного характера сторонних организаций; топливо и энергия на технологические цели; заработная плата производственных рабочих, отчисления на социальные нужды; расходы на подготовку и освоение производства; общепроизводственные расходы; потери от брака; прочие производственные расходы; коммерческие расходы.

В настоящее время важным для принятия финансовых решений является подразделение затрат, включаемых в себестоимость единицы производимой продукции, на ее постоянные и переменные составляющие.

В состав постоянных расходов включаются административно-управленческие расходы, повременная заработная плата, амортизация, арендная плата, хозяйственные расходы и др. Эти расходы не связаны и не зависят от изменения объемов выпускаемой продукции.

К переменным расходам относят сырье и материалы, топливо и энергию на технологические цели, заработную плату производственных рабочих и др. Эти расходы изменяются в связи с изменением объемов производимой продукции.

В зависимости от методов, применяемых при принятии финансовых и других экономических решений, затраты на производство и реализацию продукции могут формироваться по признакам: прямых и косвенных, основных и накладных, одноэлементных и комплексных, постоянных и единовременных, нормируемых и ненормируемых и т.д. Соотношение между отдельными элементами затрат представляет собой структуру затрат на производство. При этом выделяются материалоемкие, трудоемкие, фондоемкие виды производств, где структура затрат имеет большое значение в принятии хозяйственных и финансовых решений.

В соответствии с Положением по бухгалтерскому учету расходы предприятия в зависимости от их характера, направлений и условий осуществления подразделяются по следующим видам:

- расходы по обычным видам деятельности;

- операционные расходы;

- внереализованные расходы;

- прочие расходы.

Расходы по обычным видам деятельности связаны с производством и реализацией продукции, выполнением работ и оказанием услуг, осуществлением других обычных видов деятельности, обусловленных уставными документами предприятия.

К операционным расходам относятся расходы, связанные с оплатой услуг, оказываемых предприятию кредитными организациями; предоставлением за оплату во временное пользование активов организации и прав, возникающих из патентов на приобретения промышленных образцов продукции, товарных знаков, «цены фирмы» и др. видов интеллектуальной собственности; продажей, выбытием и прочим списанием основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), товаров, продукции; прочие операционные расходы.

Внереализационными расходами являются: штрафы, пени, неустойки за нарушение условий договоров; возмещение причиненных организацией убытков; убытки прошлых лет, признанные в учетном году; суммы дебиторской задолженности, по которым истек срок исковой давности, др. долгов, не реальных для взыскания; курсовые разницы, суммы уценки активов (за исключением внеоборотных активов); прочие внереализационные расходы.

К прочим расходам относятся также чрезвычайные расходы, возникающие как последствия чрезвычайных обстоятельств (стихийного бедствия, пожара, аварии, национализации имущества и т.п.).

2.3. Планирование затрат на производство и реализацию продукции

От качества управления затратами на производство и реализацию продукции зависят финансовые результаты деятельности предприятия, из них важнейшие – прибыль и рентабельность. В связи с этим в процессе финансового планирования большое внимание уделяется планированию себестоимости.

Смета затрат на производство и реализацию продукции является основным отправным документом планирования, определения взаимоотношений с бюджетом и инструментом финансового управления предприятием.

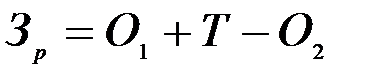

Традиционный подход к определению себестоимости реализуемой продукции при ее планировании базируется на применении формулы:

,

,

где Зр – затраты на реализованную продукцию по производственной

плановой себестоимости;

Т – товарный выпуск планируемого года по производственной

себестоимости;

О1 – остатки готовой нереализованной продукции по фактической

производственной себестоимости на начало планового периода;

О2 – остатки готовой нереализованной продукции по плановой

производственной себестоимости на конец планового периода.

Состав остатков готовой продукции зависит от метода учета выручки от реализации продукции на предприятии. Если моментом реализации считается фактическая отгрузка продукции и выписка платежных документов, то остатки нереализованной продукции на начало планового периода совпадают с фактическими складскими запасами готовой продукции. Оценка остатков на начало планового периода осуществляется по фактической производственной себестоимости отчетного периода. В составе остатков продукции на конец планового периода учитывается только плановая величина остатков готовой продукции по плановой производственной себестоимости и нормы запаса в днях. Норма запаса в днях рассчитывается ориентировочно, исходя из сроков комплектации готовой продукции, ее накопления для формирования отгрузки по имеющимся заказам, а также из динамики отчетных данных о ежедневных остатках продукции.

Если моментом реализации продукции считается момент оплаты счетов, то остатки готовой нереализованной продукции на начало планируемого периода включают в себя готовую продукцию на складе; остатки товаров отгруженных, срок оплаты которых не наступил; остатки товаров отгруженных, не оплаченных в срок покупателем, товаров на ответственном хранении у покупателей ввиду отказа от акцепта. Эти остатки рассчитываются без учета внепроизводственных расходов по фактической себестоимости, исходя из ожидаемых остатков. На конец планируемого периода остатки определяются, как правило, только по готовой продукции на складе и в товарах отгруженных, срок оплаты которых не наступил. Остатки определяются, исходя из плановых норм запаса готовой продукции на складе и нормально сложившихся остатков товаров отгруженных, срок оплаты которых не наступил. По товарам отгруженным, срок оплаты которых не наступил, норма в днях соответствует сроку документооборота (выписка документов, обработка в банках, передача покупателю) до момента получения выручки от реализации.

В современных условиях использование сметы затрат в качестве отправной точки при планировании себестоимости реализованной продукции становится недостаточным. Другим, дополняющим традиционные методы планирования, является метод, основанный на раздельном планировании переменных и постоянных затрат. При стабильной экономической ситуации планирование переменных затрат осуществляется на основе норм их расхода на единицу продукции и фактических данных за истекший период о себестоимости продукции. Общая величина переменных затрат при неизменной их стоимости может быть определена по формуле:

,

,

где С – планируемая сумма переменных затрат в стоимостном измерении;

Н – норма затрат на единицу продукции в стоимостном измерении;

В – плановый объем выпуска продукции в натуральном выражении.

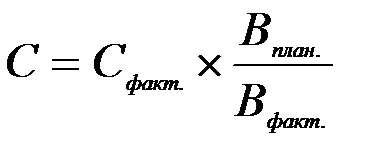

Если на момент планирования имеются фактические данные за отчетный период, то планируемая величина переменных затрат может быть рассчитана по формуле:

,

,

где Сфакт. – фактическая величина переменных затрат в отчетном периоде в

стоимостном измерении;

Вплан. – плановый объем выпуска продукции в натуральном выражении;

Вфакт. – фактический объем выпуска в отчетном периоде в натуральном

выражении.

Если в отчетном периоде нормы расходования ресурсов на единицу продукции выполнялись, то плановая величина переменных затрат будет соответствовать фактическим данным за отчетный период. Положительная или отрицательная разница между плановой величиной переменных затрат и фактическими затратами будет говорить либо об экономии, либо о перерасходе затрат в отчетном периоде и даст информацию экономическим службам предприятия о необходимости принятия соответствующих решений в части возможного пересмотра норм расходования ресурсов или проведения мероприятий, связанных с экономией ресурсов и обеспечением их расходования в соответствии с уставленными нормами.

В условиях экономической нестабильности величина переменных затрат и цена реализации находятся в зависимости от уровня и темпов инфляции. Конъюнктура рынка и изменчивость платежеспособного спроса также сказываются на динамике переменных затрат.

В нормальных условиях величина переменных затрат при неизменных нормах расходования ресурсов меняется в соответствии с изменением объема производимой продукции. В то же время постоянные расходы существенно не меняются, изменяется лишь их относительная величина на единицу произведенной продукции.

Однако постоянные затраты также могут меняться под воздействием экономических факторов: изменений цен и тарифов, переоценки основных фондов, изменений норм амортизационных отчислений и т.п.

Влияние внешних факторов не поддается планированию, однако финансовая служба предприятия должна тщательно отслеживать тенденции их текущих изменений и при планировании затрат составлять несколько вариантов планов.

Вопрос повышения эффективности использования ресурсов предприятия тесно связан с оптимизацией структуры затрат на производство продукции. Оптимальное соотношение между постоянными и переменными затратами, связанное с отысканием резервов экономии позволит предприятию выбрать наилучший вариант плана в соответствии с конкретными экономическими условиями.

Дата добавления: 2022-05-27; просмотров: 65;

Поиск по сайту

Публикации по технике и механике

Публикации по биологии

Публикации по информатике

Публикации по строительству

Публикации по физике

Публикации по химии

Публикации по электронике

Публикации по искусству

Публикации по истории