Построение уравнения регрессии.

После определения степени тесноты связи между признаками переходят к построению математической модели связи, которая называется уравнением регрессии.

Уравнение регрессии описывает теоретическую линию регрессии, которая представляет собой линию, вокруг которой группируются точки корреляционного поля и которая указывает основное направление, основную тенденцию связи.

Тип модели выбирается на основе сочетания теоретического анализа и исследования эмпирических данных.

Теоретически обосновать форму связи каждого из факторов с результативным показателем можно далеко не всегда, поскольку исследуемые социально-экономические явления очень сложны и факторы формирующие их уровень, тесно переплетаются и взаимодействуют друг с другом.

Приблизительное представление о линии связи можно получить на основе эмпирической линии регрессии.

Можно также использовать опыт предыдущих исследований и там, где выбранные формы уравнения связи давали удовлетворительный результат, можно рекомендовать их использовать и в дальнейшем.

Наиболее часто для характеристики связей экономических явлений используются следующие типы функций:

* линейная  ;

;

* гиперболическая  ;

;

* показательная  ;

;

* параболическая  ;

;

* степенная  ;

;

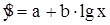

* логарифметическая  .

.

Для определения параметров уравнения регрессии используется метод наименьших квадратов (см. тему: “Ряды динамики”).

В линейном уравнении регрессии коэффициент b называется коэффициентом регрессии. Коэффициент регрессии показывает, насколько в среднем изменяется величина результативного признака у при изменении факторного признака х на единицу.

Зная линейный коэффициент корреляции, можно определить коэффициент регрессии по следующей формуле:

,

,

где  - средние квадратические отклонения соответственно значений результативного и факторного признаков.

- средние квадратические отклонения соответственно значений результативного и факторного признаков.

Коэффициент регрессии применяют для определения коэффициента эластичности, который показывает, на сколько процентов в среднем изменится величина результативного признака у при изменении факторного признака х на один процент:

.

.

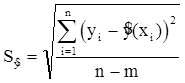

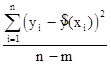

В качестве меры достоверности уравнения корреляционной зависимости используют среднюю квадратическую ошибку уравнения, представляющую собой среднее квадратическое отклонение эмпирических значений относительно значений, рассчитанных по уравнению регрессии:

где m - число параметров уравнения.

Величину  называют остаточной дисперсией, она характеризует, ту часть общей дисперсии результативного показателя, которая обусловлена действием прочих (случайных) факторов.

называют остаточной дисперсией, она характеризует, ту часть общей дисперсии результативного показателя, которая обусловлена действием прочих (случайных) факторов.

Средняя квадратическая ошибка уравнения дает возможность в каждом отдельном случае с определенной вероятностью указать, что величина результативного признака окажется в определенном интервале относительно значения, вычисленного по уравнению связи.

Доверительные границы результативного признака при значении факторного признака х0 определяются следующим образом:

Дата добавления: 2021-05-28; просмотров: 203;

Поиск по сайту

Узнать еще

- F. Построение диаграмм сумм рангов

- І. Построение дисперсионного комплекса.

- А. Построение эпюр М и Q

- А. Построение эпюр М и Q

- А. Уравнения движения точки в декартовых координатах

- Автономные системы, символические уравнения Вопрос 2

- Аксиоматическое построение теории вероятностей

- Алгебраические и трансцендентные уравнения

Публикации по технике и механике

Публикации по биологии

Публикации по информатике

Публикации по строительству

Публикации по физике

Публикации по химии

Публикации по электронике

Публикации по искусству

Публикации по географии

Публикации по медицине