Анализ рентабельности

Анализ формирования финансовых результатов дополняется оценкой показателей рентабельности, рассчитываемых по данным отчета о прибылях и убытках.

Показатели рентабельности характеризуют эффективность работы предприятия в целом, доходность различных направлений деятельности (производственной, коммерческой, инвестиционной), окупаемость затрат и т. д. Они более полно, чем прибыль отражают окончательные результаты хозяйствования. Показатели рентабельности оценивают величину прибыли, полученной с каждого рубля, вложенных в активы организации.

Показатели рентабельности можно объединить в несколько групп:

ü показатели, характеризующие окупаемость издержек производства и инвестиционных проектов (Рз);

ü показатели, характеризующие прибыльность продаж (Рпр);

ü показатели, характеризующие доходность капитала и его частей (Рк).

Все показатели рентабельности могут рассчитываться на основе, прибыли от реализации продукции, балансовой прибыли и чистой прибыли.

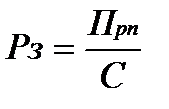

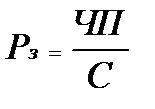

Рентабельность продукции(окупаемость издержек) Рз исчисляется путем отношения прибыли от реализации (Прп) или чистой прибыли (ЧП) к себестоимости реализованной продукции (З):

(10.3.);

(10.3.);  (10.4.)

(10.4.)

Рентабельность продукции показывает, сколько предприятие имеет прибыли с каждого рубля, затраченного на производство и реализацию продукции.

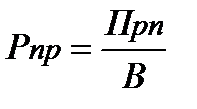

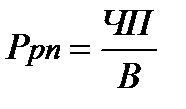

Рентабельность продажрассчитывается делением прибыли от реализации продукции, работ и услуг, или чистой прибыли на сумму полученной выручки (В). Характеризует эффективность производственной и коммерческой деятельности: сколько прибыли имеет предприятие с рубля продаж. Рассчитывается в целом по предприятию и отдельным видам продукции.

(10.5.);

(10.5.);  (10.6)

(10.6)

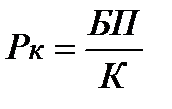

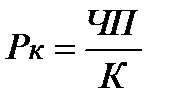

Рентабельность капитала исчисляется отношением балансовой (БП) или чистой прибыли к среднегодовой стоимости капитала (К) или отдельных его слагаемых: собственного, заемного, перманентного, основного, оборотного, операционного капитала и т. д.

(10.7.);

(10.7.);  (10.8)

(10.8)

Уровень рентабельности продукции и продаж зависит от трех основных факторов первого порядка: изменения структуры реализованной продукции, ее себестоимости и средних цен реализации.

Факторный анализ рентабельности проводится как в целом по предприятию, так и по отдельным видам продукции.

Уровень рентабельности капитала зависит от факторов, влияющих на балансовую прибыль и размер капитала. Балансовая сумма прибыли зависит от объема реализованной продукции , ее структуры, себестоимости, среднего уровня цен и финансовых результатов от прочих видов деятельности, не связанных с реализацией продукции и услуг.

Рентабельность активов характеризует экономическую эффективность использования имущества организации.

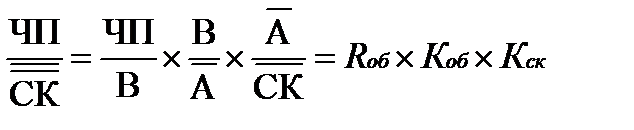

Показатели рентабельности рассчитываются на одной и той же информационной базе, что служит основанием их взаимной увязки. Достаточно широко известна следующая схема взаимосвязи показателей рентабельности

(10.9).

(10.9).

Из данной взаимосвязи видно, что рентабельность всех активов зависит от уровня рентабельности реализации (товарооборота) и оборачиваемости всех активов. Знание этой зависимости позволяет принимать управленческие решения, направленные на повышение отдачи активов. Так, низкий предельный уровень чистой прибыли может обеспечить достаточный уровень отдачи активов за счет большего числа оборотов производственных активов.

Рассмотрим соотношение, известное под названием Дюпон-формулы, которое демонстрирует взаимосвязь между показателями различных групп, приведенных выше:

(10.10).

(10.10).

Где:

ЧП – чистая прибыль;

А - среднегодовая величина активов;

В – выручка (объем продаж);

СК - среднегодовая величина собственного капитала;

Rоб – рентабельность оборота;

Коб – коэффициент оборачиваемости активов;

Кск - коэффициент структуры.

Правая часть Дюпон-формулы является комбинацией показателей трех различных групп: рентабельности, эффективности использования активов (оборачиваемости активов) и структуры капитала, а левая часть — результат этой комбинации, рентабельность собственного капитала, т. е. прибыль на собственный капитал. Из формулы следует, что прибыль на собственный капитал зависит от прибыли на единицу реализованной продукции, эффективности использования всех активов и суммы активов на рубль собственного капитала. Для каждого конкретного случая формула позволяет определить фактор, оказывающий наибольшее влияние на величину прибыли, полученной на единицу собственного капитала.

Показатель рентабельности собственного капитала особенно важен для акционеров, так как характеризует уровень эффективности использования вложенных ими средств и позволяет сравнить с возможным получением дохода от вложения этих средств в другие компании или ценные бумаги. Высокий показатель рентабельности является серьезным стимулом для привлечения подписчиков на акции при расширении капитала фирмы — при условии, что руководители проводят активную политику распределения дивидендов, а акционеры позитивно оценивают усилия предприятия в этой области.

Анализ использования прибыли предприятия.

Анализ использования прибыли проводится с использованием табл. 10.4.

Таблица 10.4.

| Показатели | Предыдущий год | План | Факт | Отклонение | |

| от предыдущего года | от плана | ||||

| 1.Балансовая прибыль, всего | |||||

| 1.1. Налоги и сборы, всего В том числе: 1.1.1. Налог на имущество; 1.1.2. Налог на прибыль; 1.1.3. Прочие налоги; 1.1.4. Штрафы, пени, неустойки по платежам в бюджет. | |||||

| 1.2. Чистая (нераспределенная прибыль), всего В том числе: | |||||

| 1.2.1. Капитализированная часть прибыли, всего В том числе: 1.2.1.1. Прибыль на инвестирование производственного развития 1.2.1.2. Прибыль на формирование резервного и других страховых фондов 1.2.1.3. Прочие формы капитализации прибыли. | |||||

| 1.2.2. Потребленная часть прибыли, всего В том числе: 1.2.2.1. Дивиденды 1.2.2.2. Прибыль, направленная на материальное стимулирование и социальное развитие 1.2.2.3. Прочие формы потребления прибыли |

Подсчет резервов увеличения суммы прибыли и рентабельности.

Резервы увеличения суммы прибыли определяются по каждому виду товарной продукции. Основными их источниками являются: увеличение объема реализации продукции, снижение ее себестоимости, повышение качества продукции.

Для определения резервов роста прибыли по первому фактору необходимо выявить резерв роста объема реализации продукции и умножить его на фактическую прибыль в расчете на единицу продукции. Для расчета резерва используется табл. 10.5.

Таблица10.5.

Расчет роста прибыли за счет роста объема реализации

| Вид продукции | Резерв увеличения объема реализации продукции, шт. | Фактическая прибыль на единицу продукции | Резерв увеличения прибыли (2 * 3) |

| А Б С ... | |||

| Итого |

Подсчет резервов увеличения прибыли за счет снижения себестоимости осуществляется с использованием табл. 10.6.

Таблица 10.6.

Расчет роста прибыли за счет снижения себестоимости

| Вид продукции | Резерв снижения себестоимости единицы продукции | Возможный объем реализации продукции, шт. | Резерв увеличения суммы прибыли |

| А Б С ... | |||

| Итого |

Аналогично подсчитываются резервы роста прибыли за счет качества продукции. Здесь рассматривается увеличение выпуска продукции высших сортов и снижение потерь от брака.

Показатели качества прибыли:

· устойчивость тренда прибыли;

· индексы операционного и финансового рычага. Чем они выше, тем выше риск;

· процентная ставка по кредитам (цена кредитов) чем выше, тем хуже, т.к. теряется доверие к фирме;

· доступность заемных средств в будущем = кредиты и займы непогашенные в срок / кредиты и займы отчетного периода. Чем выше, тем ниже качество.

· состояние расчетов с кредиторами = просроченные кредиторские задолженности / всего кредиторский задолженностей.

· динамика чистой рентабельности. (Низкое значение - низкое качество).

Дата добавления: 2022-05-27; просмотров: 234;

Поиск по сайту

Публикации по технике и механике

Публикации по биологии

Публикации по информатике

Публикации по строительству

Публикации по физике

Публикации по химии

Публикации по электронике

Публикации по искусству

Публикации по географии

Публикации по медицине