Управления стоимостью бизнеса при модели дисконтированного денежного потока

Что такое денежный поток?

Денежный поток можно охарактеризовать как «совокупность распределенных по отдельным интервалам рассматриваемого периода времени поступлений и выплат денежных средств, генерируемых финансово-хозяйственной деятельностью предприятия». В процедуре реструктуризации компании фактически осуществляется управление её денежными потоками, и целью стратегической реструктуризации является максимизация чистого денежного потока и минимизация рисков. Именно по этой причине (реструктуризация на основе применения системы методов управления денежными потоками) важная роль отводится модели дисконтируемых денежных потоков. Таким образом, управление стоимостью бизнеса означает управление совокупным денежным потоком. Остановимся подробнее на этом вопросе.

Как осуществляется управление денежным потокам?

Управление денежным патокам (ДП) – это «система принципов и методов разработки и реализации управленческих решений, связанных с формированием, распределением и использованием денежных средств и организацией их оборота, направленных на обеспечение финансового равновесия предприятия и устойчивого его роста».

Разработка политики управления денежным потоком предполагает реализацию шести этапов:

- анализ денежных потоков предприятия в предшествующем периоде

- исследование факторов, влияющих на формирование денежных потоков

-обоснования типа политики управления

- выбор направлений и методов оптимизации ДП

- планирование ДП по видам деятельности

- обеспечение эффективного контроля

Важнейшим этапом данной политики является процесс оптимизации денежных потоков компании. Оптимизация деенжных потоков – это «процесс выбора наилучших форм организации денежных потоков с учетом условий и особенностей осуществления хозяйственной деятельности предприятия»

Принято выделять следующие направления оптимизации денежных потоков:

- Сбалансирование денежных потоков по объёмам

- Синхронизация денежных потоков по времени

- Максимизация чистого денежного потока

Модель дисконтированного денежного потока

Сущность дисконтирования заключается в приведении величины будущих денежных потоков к их текущей стоимости. Осуществляется данный процесс при помощи ставки дисконтирования, отражающей совокупную премию инвестора за риск вложения в оцениваемый объект( в данном случае это бизнес). Таким образом, дисконтированный денежный поток выражает текущую стоимость совокупного денежного потока, который предприятие может получить на протяжении рассматриваемого прогнозного и пост прогнозного периодов

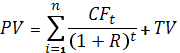

Модель дисконтированного денежного потока (ДДП) имеет следующий вид

Где:

PV (Present Value) – текущая стоимость ДП

СF(Cash Flow) –денежный поток (ДП)

CFt-ДП в период времени t(t=1,2,…,n)

R- ставка дисконтирования

TV(Terminal Value) – остаточная стоимость

Для расчета прогнозной величины ДП на выбор рекомендуется два способа:

- расчет без долгового денежного потока (ДП на инвестированный капитал)

-расчет денежного потока к акционерам (ДП на собственный капитал)

Расчет без долгового денежного потока осуществляется по формуле:

Где:

ДПик- без долговой денежный поток (  =ДПик)

=ДПик)

Пп- прибыль до уплаты процентов (прибыль от реализации)

Н-ставка налога на прибыль, долях

А- сумма амортизационных отчислений

- изменение величины чистого оборотного капитала(ЧОК= оборотный капитал – краткосрочные обязательства)

- изменение величины чистого оборотного капитала(ЧОК= оборотный капитал – краткосрочные обязательства)

- изменение величины капитальных вложений

- изменение величины капитальных вложений

Расчет денежного потока к акционерам осуществляется по формуле:

ДПак=Пп*(1-Н)+А+  ДКиЗ- ЧОК- КВ

ДКиЗ- ЧОК- КВ

Где:

ДПак- денежный поток к акционерам ( =ДПак)

ДКиЗ- изменение величины задолженности кампании по долгосрочным кредитам и займам.

Каждый способ расчета величины ДП требует применения соответствующего метода расчета ставки дисконтирования:

- для без долгового ДП следует применять метод средневзвешенной стоимости капитала

- для ДП к акционерам:

А)метод Шарпа

Б)метод кумулятивного построения

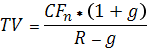

Что касается остаточной стоимости, в целях реструктуризации, как правило, величина данного показателя рассчитывается с использованием модели Гордона:

Где:

СFn-величина ДП в последний прогнозный год

g- долгосрочный темп прироста ДП

Следует также отметить, что при расчете ставки дисконтирования для формулы Гордона следует использовать либо метод Шарпа, либо метод кумулятивного построения.

Дата добавления: 2022-05-27; просмотров: 224;

Поиск по сайту

Публикации по технике и механике

Публикации по биологии

Публикации по информатике

Публикации по строительству

Публикации по физике

Публикации по химии

Публикации по электронике

Публикации по искусству

Публикации по географии

Публикации по медицине