Методы выбора альтернатив в условиях риска

Выработка решения в условиях риска. Условия риска и неопределенности характеризуются так называемыми условиями многозначных ожиданий будущей ситуации во внешней среде. В этом случае ЛПР должен сделать выбор альтернативы (Аi), не имея точного представления о факторах внешней среды и их влияния на результат. В этих условиях исход, результат каждой альтернативы представляет собой функцию условий – факторов внешней среды (функцию полезности), который не всегда способен предвидеть ЛПР. Для предоставления и анализа результатов выбранных альтернативных стратегий используют матрицу решений, называемую также платежной матрицей. Пример матрицы решений приведен в табл. 1.

Таблица1.

Матрица решений

A1, A2, A3 –альтернативные стратегии действий; S1, S2, S3 – состояние экономики (стабильность, спад, рост и др.); E11; E12; E13; E21; … E33; … – результаты решений.

Числа в ячейках матрицы представляют собой результаты реализации Eij стратегии Ai в условиях Sj. При этом в условиях риска вероятность наступления Sj известна – wj(Sj).

Методы принятия решений в условиях риска используют теорию выбора, получившую название теории полезности. В соответствии с этой теорией ЛПР выбирает Ai из совокупности {Ai} (i = 1 … n), которая максимизирует ожидаемую стоимость его функции полезности E,j.

В условиях риска при принятии решения основным моментом является определение вероятности наступления состояния среды Sj , т. е. степени риска.

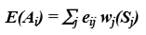

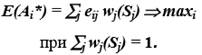

После определения вероятности wj(Sj) наступления состояния среды Sj, определяют ожидаемую стоимость реализации каждой альтернативы, которая представляет собой средневзвешенную стоимость E(Ai):

где E(Ai) – результат реализации Ai; wj(Sj) – вероятность наступления Sj.

Оптимальной стратегией является та, которая обеспечивает наибольшую ожидаемую стоимость:

Дерево решений. Следующий метод, применяемый для принятия решений в условиях риска, носит название дерева решений. Его применяют тогда, когда необходимо принимать последовательный ряд решений. Дерево решений – графический метод, позволяющий увязать точки принятия решения, возможные стратегии Ai, их последствия Ei,j с возможными факторами, условиями внешней среды. Построение дерева решений начинается с более раннего решения, затем изображаются возможные действия и последствия каждого действия (событие), затем снова принимается решение (выбор направления действия) и т. д., до тех пор, пока все логические последствия результатов не будут исчерпаны.

Дерево решений строится с помощью пяти элементов:

1. Момент принятия решения.

2. Точка возникновения события.

3. Связь между решениями и событиями.

4. Вероятность наступления события (сумма вероятностей в каждой точке должна быть равна 1).

5. Ожидаемое значение (последствия) – количественное выражение каждой альтернативы, расположенное в конце ветви.

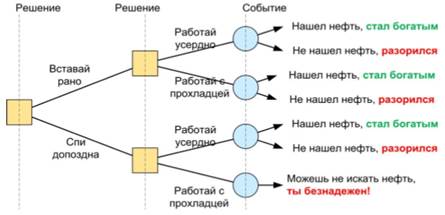

Простейшее решение представляет собой выбор из двух вариантов – «Да» или «Нет» (рис. 20).

Рис.20. Простейшее дерево решений

Пример 1. Формула Ж. Поля Гетти [5] «Как стать богатым»: «Вставай рано»; «Работай усердно»; «Найдешь нефть!».

Моделирование последовательности решений (рис. 21):

Рис. 21.Последовательность (дерево) принимаемых решений

1. Решение: Нужно сделать выбор между тем, чтобы «Вставать рано» или «Спать допоздна» – простейший выбор.

2. Решение: Нужно сделать выбор между тем, чтобы «Работать усердно» или «Спустя рукава» – простейший выбор.

3. Событие: «Найдешь нефть», происходит с определенной вероятностью, зависящей от последовательности принимаемых решений.

Дата добавления: 2020-11-18; просмотров: 597;

Поиск по сайту

Узнать еще

- I. Гидрометаллургические методы

- I. Погрешности механической обработки. Точность обработки. Методы их расчёта

- I. Развитие Донбасса в условиях кризиса феодально-крепостнической системы

- II. Методы исследования истории медицины.

- II. Пирометаллургические методы.

- II.II. Репродуктивные методы.

- II.III. Частично - поисковые или эвристические методы.

- II.V. Проблемные методы обучения.

Публикации по технике и механике

Публикации по биологии

Публикации по информатике

Публикации по строительству

Публикации по физике

Публикации по химии

Публикации по электронике

Публикации по искусству

Публикации по географии

Публикации по медицине