Конкурентоспроможність

Фірма може вважатися конкурентоспроможною, якщо вона в змозі продавати свою продукцію за ринковою ціною з прибутком. Конкурентоспроможність або конкурентна перевага означає, що фірма має перевагу в якості виробництва, у маркетингу і досягає такого рівня, за якого покупці готові платити за надану їм якість. Якщо відносини між фірмою і покупцями стабільні, то рівень прибутку відповідає оптимальній доданій вартості. Неконкурентоспроможність вказує на нестабільність у відносинах фірми і покупців, бо вони, покупці, не будуть впевнені у тому, що ціна продукції відповідає її доданій вартості.

Бути конкурентоспроможним означає забезпечувати покупця продукцією або сервісом тієї якості, яка відповідає стандартам покупців, а не стандартам виробника. Однак це також означає, що прибуток виробника є настільки задовільним, що підприємство може собі дозволити виробництво на даному рівні якості. Якщо обидві ці умови виконані, то відношення між покупцем і виробником є досить стабільними, що і забезпечує належний рівень конкурентоспроможності.

Віддача від реалізації різних видів продукції

Важливим для кожного менеджера є питання про те, яка продукція з виробленої найбільшою мірою сприяє розвиткові підприємства. Внесок даного продукту в загальний прибуток підприємства визначається тим, що всі складові витрат, взяті за перемінні, переважно витрати на матеріали і робочу силу, складаються по всіх стадіях виробничого процесу в загальну суму витрат на продукт. Ця сума відраховується від загальної ціни реалізації, з тим щоб одержати загальний внесок даного продукту в покриття виробничих витрат. Цей принцип оцінки фінансової ефективності завжди використовувався в аналізі виробництва. Він використовується й у ФАРОСі. У кожному модулі, що безпосередньо стосується виробництва різних видів продукції, завжди можна провести аналіз даних у графічному поданні і швидко визначити ті п’ять головних продуктів, що найбільшою мірою сприяють ефективності конкретної фірми.

Віддача покупців

Віддача від клієнтів обчислюється на основі середнього прибутку на кожного клієнта, який ФАРОС вміщує в спеціальній діаграмі. Програма вибирає п’ять найбільш «прибуткових» покупців відповідно до принесеного ними прибутку, який обчислюється в середньому за останні дванадцять місяців або відповідно за останній період. Відповідні дані подаються в наочній діаграмі, з якої можна також одержати оцінку числа активних клієнтів щодо їхнього загального числа.

6.6.2. Програмний продукт BEST

BEST, скорочено від «Business Environment Strategic Toolkit» (Стратегічний інструмент бізнесу), — це комп’ютерна програма для підтримки стратегічних рішень менеджерів, орієнтована на використання в умовах ринкової економіки і концепції прибутку. У програмі використовується набір оригінальних економічних індикаторів для виміру ефективності виробництва. Програма дозволяє перетворити стратегічні цілі конкретної фірми в набір послідовних заходів і кроків для забезпечення ефективності бізнесу (рис. 6.9).

Рис. 6.9. Основне діалогове вікно програми BEST

У програмі BEST певним чином зведені разом різні кількісні дані, як-от: додана вартість, виробничі витрати, продажна ціна

і прибуток, із такими якісними параметрами, як ступінь задо-

волення споживачів, витрати на забезпечення якості продукції і навколишнього середовища тощо. Особливо привабливими для менеджерів є такі показники, як, наприклад, конкурентоспро-

можність, ступінь задоволення споживачів і віддача від продукції різних типів, що важко або неможливо одержати при використанні традиційних методів.

Під час застосування BEST вводяться в дію дані, які є доступними на будь-якому підприємстві, але яких часто не збирають і не аналізують. Використання програми дає користувачеві можливість зрозуміти, як розвивати високоефективне виробництво, як правильно ставити кінцеві цілі, вимірювати виробництво і управляти ним, вирішувати проблеми спадкоємності рішень.

BEST автоматично розраховує розміри індикаторів і подає результати в реальному часі в різних графічних формах, що вибираються користувачем залежно від його уподобань.

ІНДИКАТОРИ BEST

Основою BEST є набір із 25 індикаторів, згрупованих щодо таких форм діяльності підприємств:

1. Ефективність виробництва або бізнесу.

2. Маркетинг і збут.

3. Ефективність використання виробничого устаткування.

4. Контроль витрат.

5. Фінансова ефективність.

6. Якість продукції.

7. Конкурентоспроможність.

1) ЕФЕКТИВНІСТЬ БІЗНЕСУ

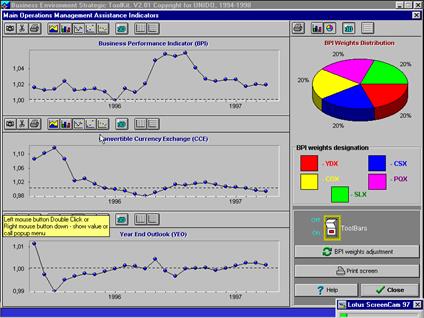

Чотири індикатори сфокусовані на ефективності бізнесу. Перший індикатор — «Уніфікований індикатор стану загальної діяльності підприємства» — є зваженою комбінацією п’ятьох індексів, обумовлених арифметичними співвідношеннями.

Рис. 6.10. Уніфікований індикатор стану загальної діяльності

підприємства в BEST

1. Уніфікований індикатор стану загальної діяльності підприємства (Business Performance Indicator) містить у собі п’ять основних індикаторів: динаміки поточних продажів щодо плану продажів на період (Year-to-date Index-YDX), якості обслуговування замовників (Customer Service Index — CSX), рівня поточних замовлень (Customer Order Index — COX), рівня якості продукції (Production Quality Index — PQX) і рівня динаміки складських запасів (Storage Level Index — SLX). Уніфікований індикатор стану загальної діяльності підприємства (ВРІ) — це головний індикатор, що належить до короткострокової діяльності підприємства (рис. 6.10).

1. Індикатор рівня виробничої діяльності (Total Enterprise Performance — TEP) є відношенням загального рівня надходжень від збуту до загальних витрат на виробництво плюс витрати на фінансування. Цей індикатор показує співвідношення між внеском у виробництво і віддачею від реалізації продукції.

2. Індикатор прибутковості підприємства (Profit Margin Indicator — PFM) показує відношення прибутку до загального обсягу збуту, відображаючи відносний рівень прибутковості виробництва.

3. Індикатор рівня продажів за період (Sales Productivity Indicator — SLP) показує, наскільки рівень збуту відстає від рівня виробництва. Цей індикатор особливо цікавий для підприємств-виробників, що безпосередньо торгівлею не займаються.

BPI і TEP є основними індикаторами, без яких скласти повне уявлення про виробництво в цілому неможливо.

2) ЕФЕКТИВНІСТЬ ВИКОРИСТАННЯ РЕСУРСІВ

Два головних визначники динаміки зміни ефективності — зростання фонду заробітної плати і використання поточних активів у виробництві.

1. Індикатор зростання фонду заробітної плати (Labor Productivity Indicator — LRP) показує, яка кількість додаткової вартості виробляється на одну одиницю робочої сили. Важливіше вимірювати випуск продукції щодо виробничої доданої вартості, ніж щодо кількості виробленої продукції, оскільки перший показник відбиває ринкову значущість виробництва.

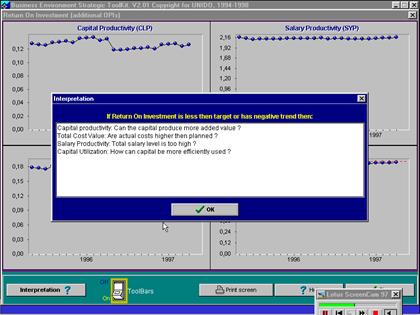

2. Індикатор ефективного використання поточних активів виробничого підприємства (Capital Productivity Indicator — CLP) показує відношення між вкладеним у виробництво капіталом (фінансовий капітал та інше майно) і виробництвом доданої вартості.

3. Індикатор ефективного використання фонду заробітної плати(Salary Productivity Indicator — SYP) показує співвідношення між доданою вартістю і загальними витратами на оклади. SYP, на відміну від LRP, містить у собі адміністративні витрати. Одна з корисних функцій цього індикатора — допомогти менеджеру усвідомити внесок адміністративних функцій у генерацію прибутку.

4. Індикатор ефективного використання календарного/планового фонду часу (Production Time Utilization Indicator) використовується для порівняння фактичного продуктивного часу з оптимальним або запланованим часом.

5. Індикатор енергозалежності підприємства (Energy Productivity Indicator — EYP) показує співвідношення між доданою вартістю і витратами на енергію.

3) МАРКЕТИНГ І ЗБУТ

1. Індикатор динаміки поточних продажів щодо плану продажів на період (Year-to-date Index — YDX) порівнює екстрапольовану фактичну кількість прибутку на визначений момент з очікуваним рівнем збуту за рік.

2. Індикатор планованого обсягу продажів на майбутні періоди (Year-End-Outlook Indicator — YEO) обчислюється методом аналізу регресії. Він прогнозує рівень збуту за рік на основі загальної тенденції за останні дванадцять місяців.

3. Індикатор рівня поточних замовлень (Customer Order Index — COX). У BEST порівнюються два співвідношення: співвідношення між новими замовленнями за останній місяць і середньою кількістю місячних замовлень за останніх дванадцять місяців і співвідношення збуту за останній місяць до середньої кількості збуту за останніх дванадцять місяців. Цей індикатор попереджує необхідність в особливих діях щодо збуту продукції.

4. Індикатор планування поточної реалізації продукції (Total Sales Performance Indicator — TSP) порівнює загальну кількість збуту з очікуваною кількістю збуту за даний місяць.

КОНТРОЛЬ ВИТРАТ

1. Індикатор динаміки поточних продажів (Total Cost Productivity Indicator — TCP) надає менеджеру інформацію про те, наскільки фактичні витрати, віднесені на виробництво за фактом реалізації продукції, відповідають запланованим.

2. Індикатор динаміки складських запасів по періодах (Storage Level Index — SLX) попереджає менеджера про критичний стан накопичення складських запасів.

3. Індикатор поточної ліквідності валюти (Convertible Currency Utilisation Indicator — CCU) показує, чи є невідповідність між заробленою конвертованою валютою і витратами в конвертованій валюті.

4. Індикатор рівня переробки сировини і матеріалів (Refinement Grade Indicator — RMG). Витрати на опрацювання — це витрати на переробку сирого матеріалу в кінцеву продукцію. Останні включають в себе фонд оплати праці виробничого персоналу, витрати на фінансування виробництва — усі витрати, крім витрат на покупні матеріали і комплектуючі. Цей індикатор також показує, наскільки врахування варіантів закупівлі частини матеріалів і вузлів поза власним виробництвом є цілком розумним економічним рішенням.

5) ФІНАНСОВА ЕФЕКТИВНІСТЬ

1. Прибуток на інвестиції (Return on Investment Indicator — ROI) — класичний індикатор, що зазвичай трактується як рентабельність інвестицій. Індикатор показує ефективність використання вкладеного капіталу у виробництво.

2. Індикатор ефективності капіталу (Capital Utilisation Indicator — CPU) характеризує загальне управління оборотним капіталом, метою якого є таке використання ліквідних активів, яке могло б принести максимально високий прибуток.

6) ЗАБЕЗПЕЧЕННЯ ЯКОСТІ

Ці індикатори є фундаментальними показниками менеджменту із забезпечення якості продукції.

1. Індикатор якості продукції (Production Quality Index — PQX) показує кількість браку стосовно до загального обсягу виробленої продукції за даний період.

2. Індикатор якості обслуговування замовників (Customer Service Index — CSX) показує кількість постачань із браком щодо загальної кількості постачань.

3. Індикатор ефективності поточних профілактик устаткування (Maintenance Productivity Indicator — MNP) показує відношення запланованого ремонту до непередбаченого ре-

монту.

7) КОНКУРЕНТОСПРОМОЖНІСТЬ

Для конкурентоспроможності важливими є два чинники: якість і рентабельність. Це означає: щоб бути конкурентоспроможною, продукція повинна відповідати очікуванню споживачів або перевершувати ці очікування за ціни, що дає прибуток.

1. Індикатор конкурентоспроможності продукції (Competitive Strength Indicator — CPS) показує відношення між прибутком і доданою вартістю.

2. Індикатор рівня доданої вартості (Added Value Grade Indicator — AVG). Додана вартість — це істотний параметр, оскільки використовується для визначення того, яка частина від ринкової ціни продукції була вироблена на підприємстві.

3. Індикатор поточного курсу конвертації (ліквідності) валюти підприємства (Convertible Currency Exchange Indicator — CCE) використовується для того, щоб оцінити баланс між надходженнями в конвертованій валюті від експорту та її витрат у разі імпорту матеріалу, запасних частин і устаткування.

ІНСТРУМЕНТИ МОДЕЛЮВАННЯ

BEST містить у собі три інструменти моделювання: оцінку прибутковості продукції, моделювання ціноутворення на продукцію й оцінку інвестицій. Користувач може вводити і моделювати різні рішення з метою визначення оптимальних стратегічних варіантів. Модуль оцінки інвестицій дає три можливі моделі капіталовкладень для використання: в короткострокових вкладеннях у нове обладнанняабо інші складові виробництва. Система дає рекомендації щодо найпридатнішої моделі залежно від характеру інвестиційної ситуації (рис. 6.11).

Ідея модуля Price Setting Simulation проста: «Спільний внесок у прибуток від різних типів продукції повинен перевищувати усі витрати і давати прибуток». Це один із модулів програми, де менеджер повинен варіювати різні показники виробництва по кожному типу продукції і аналізувати ціни, що утворюються, без ризику одержати реальні збитки. Програма надає можливість одержати ціну, «що рекомендується», залежно від ситуації на підприємстві. Отримані результати після додаткового підтвердження можуть бути введені в новий робочий план підприємства. За незадовільних результатів завжди є можливість відновити вихідні обсяги виробництва і ціни. Всі дані в програмі подаються за бажанням користувача в національній валюті або американських доларах.

Рис. 6.11. Формування рекомендацій залежно

від інвестиційної ситуації в програмі BEST

Оцінка прибутковості продукції дозволяє оцінити пріоритетність виробництва різних типів продукції відповідно до п’ятьох різних ситуацій у виробництві.

Моделювання може здійснюватися незалежно від фактичного плану і даних за результатами діяльності підприємства. Однак користувач має право ввести найбільш успішні результати моделювання як дані нового плану, послуговуючись кнопкою «Внести до плану». Інструменти моделювання, використовувані в BEST, постійно удосконалюються, заплановані нові модулі, що включатимуться в наступні версії програми.

6.6.3. Програмний продукт FIT

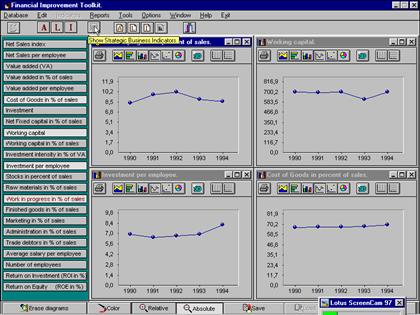

FIT(Financial Improvement Toolkit)—цекомп’ютерна програма, яка допомагає у прийнятті рішень і яка базується на сучасних концепціях бізнесу.

Ця програма пропонує для аналізу 23 індикатори діяльності, як-от: додана вартість, інвестиції, маркетинг, продажі на одного працюючого тощо. Розрахунок необхідних індикаторів провадиться на основі даних про прибутки, збитки тощо. При цьому використовуються наявні бухгалтерські дані за повний фінансовий рік, а також витрати на маркетинг, науково-дослідні та дослідно-конструкторські витрати відносно даних SBUs (стратегічних одиниць бізнесу) (рис. 6.12).

Рис. 6.12. Стратегічні індикатори бізнесу в програмі FIT

Дата добавления: 2020-10-25; просмотров: 478;

Поиск по сайту

Узнать еще

Публикации по технике и механике

Публикации по биологии

Публикации по информатике

Публикации по строительству

Публикации по физике

Публикации по химии

Публикации по электронике

Публикации по искусству

Публикации по географии

Публикации по медицине