Перечисление налога в бюджет. Проводка: Д68 К51

В налог. учете трансп. Налог относится к прочим расходам, кот. снижает налогооблогаемую.

№ 46.

1. Международная валютная система и валютный курс

Обмен результатами хозяйственной деятельности во внешнеэкономических связях в абсолютном большинстве происходит в денежной форме, которая по-прежнему превалирует в международных расчетах. Поэтому международные торговые и финансовые отношения базируются на использовании национальных валют.

Национальная валютная система представляет собой форму организации валютных отношений страны, определенную национальным законодательством. В основе национальной валютной системы лежит денежная единица страны. В более широком смысле, к категории валюты относятся: различные средства обращения – монеты, банкноты; платежные документы – чеки, векселя, аккредитивы; ценные бумаги – акции, облигации и другие; драгоценные металлы и некоторые другие ценности.

Валютная обратимость называется конвертируемостью. Степень конвертируемости валюты определяется наличием или отсутствием валютных ограничений, которые выступают как экономические, правовые и организационные меры, регламентирующие операции с национальной и иностранными валютами.

Конвертируемость – это степень ликвидности валюты, т.е. свободы обмена на товары или услуги.

Важной характеристикой финансовой системы страны является валютный курс ее национальной денежной единицы.

Валютный курс – стоимость денежной единицы одной страны, выраженная в денежных единицах другой страны. В современной экономике выделяют две основные системы валютных курсов:

1. Система жестко фиксированных валютных курсов, которая предполагает вмешательство государства в их изменения(устанавливается ЦБ);

2. Система гибких (плавающих) валютных курсов, при которой курс обмена национальной валюты определяется спросом и предложением на валюту.

В мировой торговле нашел подтверждение традиционный постулат экономической теории – для экспортера низкий курс национальной валюты лучше, чем высокий, а для импортера – наоборот.

В зависимости от стоящей цели и от того, установлен в той или иной стране режим фиксированных или плавающих курсов, для их регулирования будет применяться различный набор экономических рычагов. Среди них особое значение имеет девальвация и ревальвация национальных валют.

Девальвация – целенаправленные действия правительства по снижению обменного курса валюты своей страны.

Ревальвация – действия правительства, направленные на повышение обменного курса национальной валюты.

Девальвация и ревальвация в принципе являются атрибутами системы фиксированных курсов, поскольку предполагают одномоментный, резкий скачок с одного валютного соотношения на другое и фиксацию его на новом уровне. Однако в современных условиях часто говорят о девальвации или ревальвации и в отсутствии фиксированных курсов, имея в виду любое понижение или повышение курсов.

Факторы влияющие на валютный курс:

- темп инфляции (инфляция- повышение уровня цен на товары и услуги);

- уровни % ставок и доходности ЦБ;

- степень доверия к волюте на мировом рынке;

- степень использования валюты в международных валютных рынках;

- валютная политика страны

При прямой катировке курс покупки валюты ниже чем курс продажи.

2. Гражданское общество понятие и признаки. Соотношение гражданского общества и правового государства. Гражданское общество - система относительно независимых от государства отношений и социальных институтов, обеспечивающих удовлетворение частных потребностей интересов отдельных людей и их коллективов. Это сфера где индивиды реализуют частные отношения (семья творческие организации). Признаки гражданского общества:

-экономическая свобода, многообразие форм собственности, рыночные отношения

- безусловное признание и защита естественных прав и свобод человека и гражданина

-легитимность и демократический и характер власти

- равенство всех перед законом и правосудием, надлежащая юридическая защищенность личности

-правовое государство

-политический и идеологический плюрализм ,наличие легальной оппозиции

-свобода слова, печати, независимость средств массовой информации

-невмешательство государства в частную жизнь граждан, их взаимные обязанности и ответственность

-партнерство национальное согласие

- эффективная социальная политика, обеспечение достойного уровеня жизни людей.

Правовое государство - это организация политической власти, создающая условия для наиболее полного обеспечения прав и свобод человека и гражданина, а также наиболее последовательного связывания с помощью права государственной власти, в целях недопущения злоупотреблений. Правовое государство - это всеохватающая организация общества, основанная на верховенстве правового закона, выражающего и воплощающего его обязательную волю.

Признаки:

-верховенство правового закона

-принцип разделения властей

-гарантированность прав и свобод гражданина

-взаимная ответственность индивида и государства, законы не должны содержаться произвольных норм, наличие развитого гражданского общества

-наличие системы организации.

3. Налог на имущество физ. Лиц: понятие, элементы

(Местный налог)

Налог на имущество физ. лиц устанавливается НК и нормативными правовыми актами представительных органов муниципальных образований, вводится в действие и прекращает действовать в соответствии с НК и нормативными правовыми актами представительных органов муниципальных образований и обязателен к уплате на территориях этих муниципальных образований.

Налогоплательщиками налога признаются физ. лица, обладающие правом собственности на имущество, признаваемое объектом налогообложения в соответствии со ст. 401 НК.

Объектом налогообложения признается расположенное в пределах муниципального образования (города федерального значения) следующее имущество:

1) жилой дом;

2) жилое помещение (квартира, комната);

3) гараж, машино-место;

4) единый недвижимый комплекс;

5) объект незавершенного строительства;

6) иные здание, строение, сооружение, помещение.

2. жилые строения, расположенные на земельных участках, предоставленных для ведения личного подсобного, дачного хозяйства, огородничества, садоводства, индивидуального жилищного строительства, относятся к жилым домам.

3. Не признается объектом налогообложения имущество, входящее в состав общего имущества многоквартирного дома.

1. Налоговая база в отношении объектов налогообложения определяется исходя из их кадастровой стоимости

2. Налоговая база в отношении объектов налогообложения, определяется исходя из их инвентаризационной стоимости в случае, если субъектом РФ не принято решениемоб установлени и даты начала применения порядка определения нал. Базы исходя из кадастровой стоимости.

Налоговая база определяется в отношении каждого объекта налогообложения как его инвентаризационная стоимость, исчисленная с учетом коэффициента-дефлятора на основании последних данных об инвентаризационной стоимости, представленных в установленном порядке в налоговые органы до 1 марта 2013 года.

Налоговым периодом признается календарный год.

Налоговые ставки устанавливаются нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения) в зависимости от применяемого порядка определения налоговой базы с учетом положений п. 5 ст. 406 НК.

2. В случае определения налоговой базы исходя из кадастровой стоимости объекта налогообложения налоговые ставки устанавливаются в размерах, не превышающих:

1) 0,1 % в отношении:

жилых домов, жилых помещений;

объектов незавершенного строительства в случае, (жилой дом);

единых недвижимых комплексов, в состав которых входит хотя бы одно жилое помещение (жилой дом);

гаражей и машино-мест;

хозяйственных строений или сооружений, S каждого из которых не превышает 50 кв.м. и которые расположены на земельных участках, предоставленных для ведения личного подсобного, дачного хозяйства;

2) 2 % в отношении объектов налогообложения, кадастровая стоимость каждого из которых превышает 300 миллионов рублей;

3) 0,5 % в отношении прочих объектов налогообложения.

В случае определения налоговой базы исходя из инвентаризационной стоимости налоговые ставки устанавливаются на основе умноженной на коэффициент-дефлятор суммарной инвентаризационной стоимости объектов налогообложения, принадлежащих на праве собственности налогоплательщику расположенных в пределах одного муниципального образования (города федерального значения, в следующих пределах:

| Суммарная инвентаризационная стоимость объектов налогообложения, умноженная на коэффициент-дефлятор (с учетом доли налогоплательщика в праве общей собственности на каждый из таких объектов) | Ставка налога |

| До 300 000 рублей включительно | До 0,1 процента включительно |

| Свыше 300 000 до 500 000 рублей включительно | Свыше 0,1 до 0,3 процента включительно |

| Свыше 500 000 рублей | Свыше 0,3 до 2,0 процента включительно |

Право на налоговую льготу имеют следующие категории налогоплательщиков:

1) Герои Советского Союза и Герои РФ, а также лица, награжденные орденом Славы трех степеней;

2) инвалиды I и II групп инвалидности;

3) инвалиды с детства;

4) участники гражданской войны и Великой Отечественной войны, других боевых операций по защите СССР из числа военнослужащих, проходивших службу в воинских частях, штабах и учреждениях, входивших в состав действующей армии, и бывших партизан, а также ветераны боевых действий;

5) лица вольнонаемного состава Советской Армии, Военно-Морского Флота, органов внутренних дел и государственной безопасности, занимавшие штатные должности в воинских частях, штабах и учреждениях, входивших в состав действующей армии в период Великой Отечественной войны

6) лица, имеющие право на получение социальной поддержки, подвергшихся воздействию радиации вследствие катастрофы на Чернобыльской АЭС

8) лица, принимавшие непосредственное участие в составе подразделений особого риска в испытаниях ядерного и термоядерного оружия

9) члены семей военнослужащих, потерявших кормильца;

10) пенсионеры, получающие пенсии, назначаемые в порядке, установленном пенсионным законодательством, а также лица, достигшие возраста 60 и 55 лет которым в соответствии с законодательством РФ выплачивается ежемесячное пожизненное содержание;

11) граждане, уволенные с военной службы , выполнявшие интернациональный долг в Афганистане и других странах, в которых велись боевые действия;

12) физические лица, получившие или перенесшие лучевую болезнь или ставшие инвалидами в результате испытаний, учений и иных работ, связанных с любыми видами ядерных установок, включая ядерное оружие и космическую технику;

13) родители и супруги военнослужащих и государственных служащих, погибших при исполнении служебных обязанностей;

4. Налоговая льгота предоставляется в отношении следующих видов объектов налогообложения:

1) квартира или комната;

2) жилой дом;

4) хозяйственное строение или сооружение

5) гараж или машино-место.

Сумма налога исчисляется налоговыми органами по истечении налогового периода отдельно по каждому объекту налогообложения как соответствующая налоговой ставке процентная доля налоговой базы

Налог подлежит уплате налогоплательщиками в срок не позднее 1 октября года, следующего за истекшим налоговым периодом.

2. Налог уплачивается по месту нахождения объекта налогообложения на основании налогового уведомления, направляемого налогоплательщику налоговым органом.

№ 47.

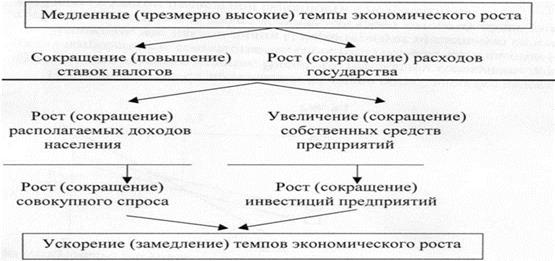

1. Бюджетно-налоговые рычаги регулирования экономики

Бюджетно-налог. Политика– это меры кот. предпринимает правительство с целью стабилизации эк-ки с помощью изменения величины дохода и расходов гос-ва бюджета.

Налогово-бюджетные рычаги воздействуют на соотношение расходов и доходов как потребителей, так и производителей. Это означает, что они влияют и на совокупный спрос, и на совокупное предложение.

Через совокупный спрос налоги влияют и на объем производства. Увеличение налогов оказывает сдерживающее воздействие на производство, а понижение, наоборот, способствует его росту. налог тем самым предстает как форма принудительного сбережения, соответствующим образом влияя на совокупный спрос.

Аналогичным образом действуют и косвенные налоги. Они включаются в цену товаров и тем самым уменьшают совокупный спрос. Поскольку эти налоги по сравнению с прямыми более регрессивны, то они способны оказывать на совокупный спрос еще большее влияние.

Косвенные налоги считаются средством проведения дискретной политики, а прямые налоги-не дискретной.

Дискретная налоговая политика предполагает сознательное изменение ставок налогов в зависимости от экономической конъюнктуры. Кризисная ситуация в экономике предполагает снижение ставок налогов. Когда экономика на подъеме и есть опасность ее «перегрева», чреватого резким вхождением в кризис, ставки налогов могут повышаться, сдерживая тем самым совокупный спрос и экономический рост.

Не дискретная налоговая политика обусловлена тем, что ставки налогов в течение длительного времени не пересматриваются и эффект ее мер оказывается в зависимости от экономической конъюнктуры. Если происходит экономический рост, то это предполагает рост доходов субъектов экономики. Соответственно происходит рост налогов на личные доходы, прибыль, добавленную стоимость и т.д., что оказывает сдерживающее влияние как на совокупный спрос, так и на совокупное предложение и тормозит экономический рост, предотвращая «перегрев» экономики. В условиях неблагоприятной экономической конъюнктуры доходы снижаются, соответственно, снижается объем налогов, что сдерживает сокращение совокупного спроса и совокупного предложения, падение темпов экономического роста. Таким образом как бы автоматически действуют своего рода «встроенные стабилизаторы».

С налогами тесно связана бюджетная политика, поскольку налоги - основной источник доходов государства. В отличие от налогов бюджетные расходы в большей степени влияют на совокупный спрос, а не на совокупное предложение.

В целом налоговые рычаги применяются в единстве с бюджетными расходами, так что можно говорить о единой налогово-бюджетной политике государства. Так, при первых признаках вхождения экономики в экономический кризис государство стремится уменьшить налоговое бремя на население и предприятия и увеличивать свои бюджетные расходы. Во время экономического подъема действия государства меняются на противоположные: оно увеличивает налоги и сокращает бюджетные расходы.

2. Толкование норм права понятие цели. Объект и предмет толкования.

Толкование норм права - это мыслительный процесс, включающий уяснение и разъяснение смысла и содержания норм права. В толковании выделяются два аспекта: внутренний - уснение и внешний - разъяснение.

Уяснение смысла нормы права - это только для себя

разъяснение нормы права - это толкование содержащейся нормы права для других лиц.

Главная цель толкования - обеспечение правильного и единообразного понимания и реализации права. Толкование способствует приданию праву признака формальной определенности. Объектом толкования нормы права - является соответствующий данному регулятивному случаю (данной конкретной ситуации) текст того НПА, в котором выражена такая норма.

Предмет толкования нормы права - это искомое актуальное регулятивно-правовое значение нормы права, которое подлежит реализации в данной конкретной ситуации (случае).

3. Классификация доходов и расходов при определении налога на прибыль организаций.

Внереализационные доходы определены в ст. 250 НК РФ , которая содержит перечень, состоящий из 23 доходов.

Доходы от реализации – это доходы, полученные от реализации товаров, работ и услуг, как собственного производства, так и ранее приобретенных, выручка от реализации имущественных прав.

Доходы, не учитываемые при определении налоговой базы, их 52:

1. в виде имущества, имущественных прав, работ или услуг, которые были получены от других лиц в качестве предварительной оплаты товаров (работ, услуг) налогоплательщиками, определяющими доходы по методу начисления;

2. в виде имущества, имущественных прав, которые были получены в форме залога или задатка в качестве обеспечения обязательств;

3. в виде имущества, имущественных прав или неимущественных прав, имеющих денежную оценку, которые получены в виде взносов в уставный капитал организации (включая доход в виде превышения цены размещения акций над их номинальной стоимостью;

4. в виде средств и иного имущества, которые получены в виде безвозмездной помощи;

5. в виде основных средств и нематериальных активов, безвозмездно полученных в соответствии с международными договорами РФ, а также в соответствии с законодательством РФ атомными станциями для повышения их безопасности, используемых для производственных целей;

6. в виде имущества, полученного государственными и муниципальными учреждениями по решению органов исполнительной власти всех уровней;

7. в виде средств или иного имущества, которые получены по договорам кредита или займа (иных аналогичных средств или иного имущества независимо от формы оформления заимствований, включая ценные бумаги по долговым обязательствам), а также средств или иного имущества, которые получены в счет погашения таких заимствований;

8. в виде имущества, полученного российской организацией безвозмездно:

1) от организации, если уставный капитал получающей стороны более чем на 50 процентов состоит из вклада передающей организации;

2) от организации, если уставный капитал передающей стороны более чем на 50 процентов состоит из вклада получающей организации;

3) от физического лица, если уставный капитал получающей стороны более чем на 50 процентов состоит из вклада этого физического лица.

9. в виде сумм гарантийных взносов в специальные фонды, создаваемые в соответствии с законодательством РФ, предназначенные для снижения рисков неисполнения обязательств по сделкам, получаемых при осуществлении клиринговой деятельности или деятельности по организации торговли на рынке ценных бумаг;

10. В виде имущества, полученного налогоплательщиком в рамках целевого финансирования.

Расходами являются обоснованные (экономически оправданные) и документально подтвержденные затраты, которые осуществляются налогоплательщиком. Расходами являются любые затраты, но если они произведены для осуществления деятельности, направленной на получение дохода.

Расходы, связанные с производством и реализацией:

Расходы, связанные с производством и реализацией в соответствии со ст.253 НК РФ подразделяются на 4 вида расходов:

1. материальные расходы;

2. расходы на оплату труда;

3. начисленная амортизация;

4. прочие расходы.

Материальные расходы закреплены в статье 254 НК РФ. При определении размера данных расходов при списании сырья и материалов, которые используются при производстве товаров (работ, услуг) в соответствие с принятой организацией учетной политикой применяется один метод оценки указанных сырья и материалов:

1. метод оценки по стоимости единицы запасов;

2. метод оценки по средней стоимости;

3. по стоимости первых по времени приобретения материально-производственных запасов (ФИФО);

С 1 января 2015 года ЛИФО отменен!!!

В бухгалтерском учете на основании ПБУ 5/01 используются следующие методы оценки:

1. по себестоимости каждой единицы;

2. по средней себестоимости;

3. по себестоимости первых по времени приобретения материально-производственных запасов (способ ФИФО);

ЛИФО исключен с 1 января 2008 г.!!!

К расходам на оплату труда относятся любые начисления работникам в денежной и (или) натуральной формах, стимулирующие начисления и надбавки, компенсационные начисления, связанные с режимом работы или условиями труда, премии и единовременные поощрительные начисления, расходы, связанные с содержанием этих работников, например, суммы, начисленные по тарифным ставкам, должностным окладам, начисления стимулирующего характера, начисления стимулирующего и (или) компенсирующего характера, связанные с режимом работы и условиями труда, стоимость бесплатно предоставляемых работникам коммунальных услуг, питания и продуктов, и т.д.

Прочие расходы поименованы в статье 264 НК РФ, которая содержит более 50 видов расходов, например:

1) налоги, сборы, таможенные платежи взносы во внебюджетные фонды;

2) расходы на сертификацию продукции и услуг;

3) расходы на обеспечение нормальных условий труда и мер по технике безопасности, предусмотренных законодательством РФ;

4) арендные (лизинговые) платежи за арендуемое (принятое в лизинг) имущество (в том числе земельные участки;

5) расходы на содержание служебного транспорта (автомобильного, железнодорожного, воздушного и иных видов транспорта).

6) расходы на командировки;

7) расходы на юридические и информационные услуги;

8) расходы на консультационные и иные аналогичные услуги;

9) расходы по подбору персонала, вкл. расходы на услуги специализированных организаций по подбору персонала;

10) расходы на аудиторские услуги;

11) расходы на публикацию бухгалтерской (финансовой) отчетности, а также публикацию и иное раскрытие другой информации, если законодательством РФ на налогоплательщика возложена обязанность осуществлять их публикацию (раскрытие);

12) представительские расходы, связанные с официальным приемом и обслуживанием представителей других организаций, участвующих в переговорах в целях установления и поддержания сотрудничества;

13) расходы на обучение по основным и дополнительным профессиональным образовательным программам, профессиональную подготовку и переподготовку работников налогоплательщика;

14) расходы на канцелярские товары;

15) расходы на почтовые, телефонные, телеграфные и другие подобные услуги;

16) расходы на рекламу;

17)выплата компенсаций за использование для служебных поездок личного автомобиля.

Внереализационные расходы поименованы в статье 265 НК РФ, (их 20):

1. расходы на содержание переданного по договору аренды (лизинга) имущества (включая амортизацию по данному имуществу);

2. расходы на организацию выпуска собственных ценных бумаг, в частности на подготовку проспекта эмиссии ценных бумаг, изготовление или приобретение бланков, регистрацию ценных бумаг, расходы, связанные с обслуживанием собственных ценных бумаг;

3. расходы, связанные с консервацией и расконсервацией производственных мощностей и объектов, в том числе затраты на содержание законсервированных производственных мощностей и объектов;

4. судебные расходы и арбитражные сборы;

5. расходы налогоплательщика, применяющего метод начисления на формирование резерва по сомнительным долгам;;

6. потери от простоев по внутрипроизводственным причинам;

7. не компенсируемые виновниками потери от простоев по внешним причинам и прочие.

№ 48.

1. Специфика переходного процесса в экономике

Процесс формирования и функционирования экономической системы включает три этапа. Первый - постепенное становление (возникновение) системы, приводящее к ее утверждению в обществе как господствующей. Второй - период зрелости, полного проявления в процессе функционирования всех ее возможностей, исторических преимуществ. Третий - постепенное «умирание» в условиях зарождения и развития элементов новой, будущей системы.

Рыночная экономика – это не любая экономика, где существует сеть рынка, а лишь такая экономика, где рынок является основной, господствующей формой обмена и, следовательно, основным, автоматически действующим регулятором производства, оказывающим определяющее воздействие на структуру производства и другие стороны воспроизводственного процесса.

Сегодня экономика стран Западной Европы, США, Японии все более перестает быть экономикой рыночной и трансформируется в контрактную экономику. Классическая рыночная экономика уходит в прошлое, становится вчерашним днем цивилизации.

В этом смысле переход к классической рыночной экономике представляется попыткой исторического регресса, возврата назад к исчерпавшей себя во всем цивилизованном мире экономике XIX в. Этот переход был связан с тяжелейшими последствиями для экономики России. В 1990-е г., когда интенсивно развивались переходные процессы, в России разрушались производительные силы, дробились крупные предприятия, началась деиндустриализация экономики. Наиболее тяжелый ущерб был нанесен высокотехнологичным наукоемким отраслям. Открытая мировому рынку экономика страны все более приобретает однобокую топливно-сырьевую направленность. Жестко сегментированный современный мировой рынок не допускает развития российского наукоемкого и высокотехнологического производства. Россия интересует его лишь как поставщик энергетических и сырьевых ресурсов, пространство для размещения экологически «грязных» отраслей, источник дешевой и достаточно квалифицированной рабочей силы.

Переходные процессы в экономике XXI века связаны с осуществлением следующих изменений.

Первым и главным является изменение в понимании роли и места человека в общественном производстве.

Если в процессе становления капиталистической системы производства человек рассматривался как элемент процесса труда, подчиненный вещественному богатству, то в новом обществе творческая деятельность человека на основе научного знания превращается в определяющий элемент функционирования и развития общества.

В настоящее время возрастание роли человека проявляется в повышении роли и ответственности работника за результаты его деятельности, осуществлении контроля за ней, а также необходимость постоянного повышения своей квалификации.

Эти изменения потребовали увеличить величину вложений в «человеческий капитал», создать новые формы мотивации труда

Вторым направлением является изменение взаимосвязи между основными участниками капиталистической системы производства.

В современной экономике происходит возрастание роли прямых информационных связей в отличие от косвенных связей в условиях рыночной экономики. В связи с этим новое общество получило название информационного общества.

Третьим направлением стало выравнивание уровней экономического развития всех стран.

Таким образом, понимание переходных процессов в России связанно с рассмотрением особенностей включения ее в мировые экономические процессы.

2. Пробелы в праве и способы их восприятия. Аналогия закона и аналогия права.

Пробел в праве - это отсутствие в праве нормы, при помощи которой необходимо решать конкретные жизненные ситуации, требующие правового регулирования. Пробел в праве следует отличать от участка неурегулированности социальной сферы, которая может быть ликвидирована лишь путем правотворческой деятельности. Причины появления пробелов:

они могут быть объективные и субъективные.

Объективные - если в момент принятия соответствующие нормы права не существует тех отношений, которые впоследствии заявили о себе в качестве нуждающихся в правовом регулировании. Пример ук рсфср 1960 г. не установлена ответственность за угон воздушного судна. Советское государство в то время не знаю такого вида преступлений. То же самое можно сказать о компьютерной преступности которая появилась позже.

Субъективные причины- законодатель по каким-либо причинам сделал неверную оценку соответствующих общественных отношений и в силу этого что-то недосмотрел, упустил, не точно выразил, создал противоречия между нормами.

Способы восполнения:

-аналогия закона - это способ преодоления пробела при котором правоприменительные решения принимаются на основе конкретной нормы конкретного закона регулирующего сходные с рассматриваемыми отношения.

Аналогия закона предполагает соблюдение ряда условий:

-наличие общеправовой урегулированности данного случая

- отсутствие адекватности юридической нормы

- существующие аналогичные нормы, то есть нормы в гипотезе которой указаны обстоятельства – аналогичны тем, с которыми столкнулся правопреемник.

Сходство юридических фактов как раз и позволяет задействовать диспозицию аналогичных норм.

- субсидированное применение права – это способ преодоления пробела, при котором правоприменительное решение принимается на основе нормы из другой отрасли права.

Эта та же аналогия закона, но закона, относящегося к другой, родственной отрасли. Такое возможно, например, между нормами гражданскими и семейного права.

-аналогия права – это способ преодоления пробела, при котором правоприменительное решение принимается на основе общего смысла и духа законодательства.

Аналогия права представляет собой менее точный прием решения юридических дел по аналогии и предполагает соблюдение следующих условий: наличие общей правовой урегулированности данного случая, отсутствие адекватной юридической нормы, отсутствие аналогичной нормы.

3. Налог на имущество организаций : понятие, элементы

(региональный налог)

Налог на имущество организаций устанавливается НК и законами субъектов РФ, вводится в действие в соответствии с НК законами субъектов РФ и с момента введения в действие обязателен к уплате на территории соответствующего субъекта РФ.

Налогоплательщиками налога признаются организации, имеющие имущество, признаваемое объектом налогообложения в соответствии со ст. 374 НК.

1) Объектами налогообложения для российских организаций признается движимое и недвижимое имущество (в том числе имущество, переданное во временное владение, в пользование, распоряжение, доверительное управление, внесенное в совместную деятельность или полученное по концессионному соглашению), учитываемое на балансе в качестве объектов основных средств в порядке, установленном для ведения бухгалтерского учета, если иное не НК.

2) Объектами налогообложения для иностранных организаций, осуществляющих деятельность в РФ через постоянные представительства, признаются движимое и недвижимое имущество, относящееся к объектам ОС.

3) Объектами налогообложения для иностранных организаций, не осуществляющих деятельности в РФ через постоянные представительства, признаются находящееся на территории РФ и принадлежащее указанным иностранным организациям на праве собственности недвижимое имущество и полученное по концессионному соглашению недвижимое имущество.

Не признаются объектами налогообложения:

1) земельные участки и иные объекты природопользования (водные объекты и др.);

2) имущество, принадлежащее на праве оперативного управления фед. органам исполнительной власти, в которых законодательно предусмотрена военная, используемое этими органами для нужд обороны, гражданской обороны, обеспечения безопасности правопорядка в РФ;

3) суда, зарегистрированные в Российском международном реестре судов;

4) объекты ОС, включенные в 1 или во 2 амортизационную группу в соответствии с Классификацией ОС, утвержденной Правительством РФ.

5) объекты, признаваемые объектами культурного наследия (памятниками истории и культуры) народов РФ федерального значения в уст-ом законодательством РФ порядке.

Налоговая база определяется как среднегодовая стоимость имущества, признаваемого объектом налогообложения, если иное не предусмотрено настоящей статьей.

Налоговая база в отношении отдельных объектов недвижимого имущества определяется как их кадастровая стоимость по состоянию на 1 января года налогового периода в соответствии со ст. 378.2 НК.

При определении налоговой базы как среднегодовой стоимости имущества, признаваемого объектом налогообложения, такое имущество учитывается по его остаточной стоимости, сформированной в соответствии с установленным порядком ведения бухгалтерского учета, утвержденным в учетной политике организации.

Налоговая база определяется отдельно в отношении имущества, подлежащего налогообложению по местонахождению организации (месту постановки на учет в налоговых органах постоянного представительства иностранной организации), в отношении имущества каждого обособленного подразделения организации, имеющего отдельный баланс, в отношении каждого объекта недвижимого имущества, находящегося вне местонахождения организации, обособленного подразделения организации, имеющего отдельный баланс, или постоянного представительства иностранной организации, в отношении имущества, в отношении имущества, налоговая база в отношении которого определяется как его кадастровая стоимость, а также в отношении имущества, облагаемого по разным налоговым ставкам.

Налоговая база определяется как кадастровая стоимость имущества, утвержденная в установленном порядке, в отношении следующих видов недвижимого имущества, признаваемого объектом налогообложения:

1)административно-деловые центры и торговые центры и помещения в них;

2) нежилые помещения, назначение которых в соответствии с кадастровыми паспортами объектов недвижимости предусматривает размещение офисов, объектов общественного питания и бытового обслуживания;

3) объекты недвижимого имущества иностранных организаций, не осуществляющих деятельности в РФ через постоянные представительства, а также объекты недвижимого имущества иностранных организаций, не относящиеся к деятельности данных организаций в РФ через постоянные представительства;

4) жилые дома и жилые помещения, не учитываемые на балансе в качестве объектов ОС в порядке, установленном для ведения бухгалтерского учета.

Дата добавления: 2022-04-12; просмотров: 492;

Поиск по сайту

Публикации по технике и механике

Публикации по биологии

Публикации по информатике

Публикации по строительству

Публикации по физике

Публикации по химии

Публикации по электронике

Публикации по искусству

Публикации по географии

Публикации по медицине