РАСЧЕТ РАЗМЕРА ЛИЗИНГОВЫХ ПЛАТЕЖЕЙ

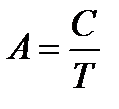

А – амортизация,

С – стоимость объекта лизинга,

Т – срок эксплуатации объекта лизинга.

- Плата за кредитные ресурсы.

Пк = Вк * Пс / 100

Вк – величина кредитных ресурсов, привлекаемых для лизинговой сделки,

Пс – кредитная ставка, %

- Размер комиссионных выплат.

Пком = Вк * Пв / 100

Пв – ставка комиссионных вознаграждений.

- Плата за дополнительные сервисные услуги.

Пу = Рк + Ру + Рр + Рд

Рк – командировочные расходы лизингодателя,

Ру – плата за юридические консультации и др. информацию,

Рр – плата за рекламу лизингодателя,

Рд – другие расходы на услуги лизингодателя.

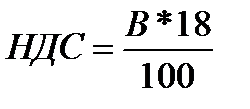

- НДС

В – выручка по лизинговой сделке, облагаемая НДС.

В = А + Пк + Пком + Пу

Задача. По условию договора стоимость имущества 72 млн. руб. Срок договора 2 года. Норма амортизационных отчислений 10% годовых. Процентная ставка по кредиту, использованному лизингодателем на приобретение имущества 30% годовых. Величина использованных кредитных ресурсов 72 млн. руб. Процент комиссионного вознаграждения лизингодателю 12% годовых. Дополнительные услуги лизингодателя:

- оказание консультационных услуг – 1,5 млн. руб.,

- командировочные расходы – 0,5 млн. руб.,

- обучение персонала – 2 млн. руб.

Ставка НДС = 18%

Решение.

Расчет среднегодовой стоимости имущества.

| Период | Стоимость имущества на начало года | Сумма амортизационных отчислений | Стоимость имущества на конец года | Среднегодовая стоимость имущества |

| 1 год | 72 млн. руб. | 7,2 млн. руб. | 64,8 млн. руб. | 68,4 млн. руб. |

| 2 год | 64,8 млн. руб. | 7,2 млн. руб. | 57,6 млн. руб. | 61,2 млн. руб. |

Расчет суммы лизинговых платежей за 1-й год.

А = 7,2 млн. руб.

Пк = 68,4 * 30 / 100 = 20,52 млн. руб.

Пком = 68,4 * 12 / 100 = 8,208 млн. руб.

Выручка В = 7,2 + 20,52 + 8,208 + 2 = 37,928 млн. руб.

НДС = 37,928 * 18 / 100 = 6,827 млн. руб.

Лизинговые выплаты равны:

Лп = А +Пк + Пком + Пу + НДС = 7,2 + 20,52 + 8,208 + 2 + 6,827 = 44,755 млн. руб.

Расчет суммы лизинговых платежей за 2-й год.

А = 7,2 млн. руб.

Пк = 61,2 * 30 / 100 = 18,36 млн. руб.

Пком = 61,2 * 12 / 100 = 7,344 млн. руб.

Выручка В = 7,2 + 18,36 + 7,344 + 2 = 34,904 млн. руб.

НДС = 34,904 * 18 / 100 = 6,283 млн. руб.

Лизинговые выплаты равны:

Лп = А +Пк + Пком + Пу + НДС = 7,2 + 18,36 + 7,344 + 2 + 6,283 = 41,187 млн. руб.

Лизинговый платеж за 2 года:

Лп = 44,755 + 41,187 = 85,942 млн. руб.

Структура затрат лизингополучателя.

| Показатели | Сумма, млн. руб. | Доля, % |

| 1. Амортизационные отчисления | 14,4 | 16,7 |

| 2. Оплата % за кредит | 38,88 | 45,2 |

| 3. Комиссионное вознаграждение | 15,552 | 18,1 |

| 4. Оплата дополнительных услуг | 4,7 | |

| 5. НДС | 13,1 | 15,3 |

| 6. Итого: | 85,942 |

Дата добавления: 2020-03-17; просмотров: 786;

Поиск по сайту

Узнать еще

- E) Расчет структурных составляющих очага деформации с одним нейтральным сечением

- I. Погрешности механической обработки. Точность обработки. Методы их расчёта

- IV. РАСЧЕТ РЕКТИФИКАЦИОННЫХ КОЛОНН

- V. ПРИМЕР РАСЧЕТА ФИЛЬТРА ВЫСОКИХ ЧАСТОТ ЧЕБЫШЕВА

- А) Расчет электрической цепи методом свертывания

- А. Расчет на устойчивость

- АВТОМАТИЗАЦИЯ МЕЖБАНКОВСКИХ РАСЧЕТОВ

- Автоматизация расчета и построения базовых конструкций одежды

Публикации по технике и механике

Публикации по биологии

Публикации по информатике

Публикации по строительству

Публикации по физике

Публикации по химии

Публикации по электронике

Публикации по искусству

Публикации по географии

Публикации по медицине