Методика оценки чувствительности показателей эффективности

Анализ чувствительности – один из инструментов прогнозирования результатов деятельности предприятия. Основная его цель – всестороннее изучение влияния управленческого воздействия (мероприятия) на результаты хозяйственной деятельности и комплексная оценка его эффективности и риска потерь или упущенной выгоды.

Осуществляя анализ чувствительности необходимо вначале определить базовый вариант состояния объекта, где все исследуемые показатели имеют свои исходные значения. В качестве базового варианта может служить фактически сложившаяся ситуация на данный момент или план предприятия.

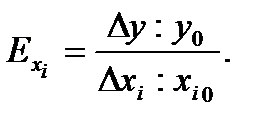

Оценивать чувствительность показателей к изменению фактора или ситуации можно как по абсолютным, так и по относительным показателям.

В качестве относительного показателя чувствительности (эластичности) результативных показателей к изменению факторных показателей служит отношение относительного приращения результата (y) к относительному приращению фактора (x):

Коэффициент эластичности показывает, на сколько процентов изменяется результативный показатель с изменением факторного показателя на один процент.

Поскольку предприятие – это сложная управляемая система, состоящая из взаимосвязанных частей, каждая из которых вносит свой вклад в ее развитие, то любое управленческое воздействие на одну из частей системы отражается и на других ее частях, затрагивает все стороны деятельности предприятия. Следовательно, чтобы комплексно оценить последствия принимаемого решения, необходимо оценить чувствительность к его воздействию всех основных показателей: объем производства и реализации продукции, ее качество, себестоимость, отпускная цена, прибыль, рентабельность и в конечном итоге финансовое положение предприятия (рис.16.1).

| Управленческое воздействие (мероприятие) |

| Объем выпуска и реализации продукции |

| Затраты |

| Качество продукции |

| Себестоимость единицы продукции |

| Отпускная цена |

| Прибыль и рентабельность |

| Размер собственного капитала |

| Финансовые коэффициенты, характеризующие финансовую устойчивость предприятия |

Рис.16.1. Структурно-логическая модель исследования чувствительности показателей

к управленческому воздействию

Проведение определенного мероприятия может способствовать увеличению производства продукции, но если при этом повысится ее себестоимость, снизиться прибыль и уровень рентабельности, то для предприятия оно окажется невыгодным. Поэтому, прежде чем осуществлять определенное управленческое воздействие, необходимо его всесторонне взвесить, оценить, показать, как изменятся ситуация и будущее состояние предприятия.

Методику анализа чувствительности рассмотрим на следующем примере. Предположим, что предприятие планирует внедрение новой технологии производства, которая позволит ему сократить расход сырья на единицу продукции.

Сокращение расхода сырья на единицу продукции позволит при прочих равных условиях из того же сырья увеличить выпуск продукции, а соответственно объем продаж.

;

;

где Э – процент экономии сырья.

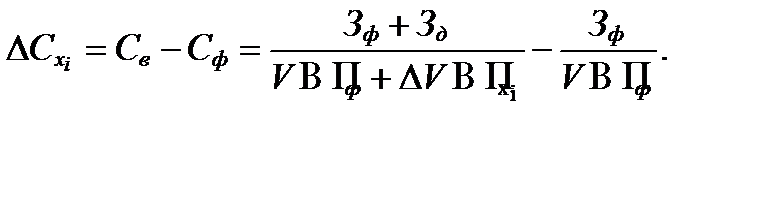

Далее необходимо установить, как и какие затраты отреагируют на проведение данного мероприятия и как изменится себестоимость изделия. С этой целью все затраты нужно разбить на релевантные и нерелевантные (чувствительные и нечувствительные к проведению данного мероприятия).

Для освоения рассматриваемого резерва потребуются дополнительные затраты по оплате труда работников, которые будут производить дополнительную продукцию. Кроме того, необходимо учесть рост затрат в связи с увеличением времени работы оборудования, рост отчислений на социальное страхование и других начислений на заработную плату. Несмотря на то, что рост выпуска продукции произойдет из сэкономленного сырья, увеличится расход вспомогательных материалов, электроэнергии, топлива и других переменных расходов, зависящих от объема выпуска продукции. Увеличится также и сумма постоянных расходов, связанных с внедрением новой технологии производства. Определив все дополнительные затраты, можно оценить чувствительность себестоимости единицы продукции (DСхi) к проведению данного мероприятия:

где Зф – фактические затраты на фактический выпуск продукции до внедрения новой технологии производства;

Зд – дополнительные затраты, связанные с внедрением новой технологии.

Необходимо подсчитать также, на сколько увеличится прибыль за счет данного мероприятия. Здесь надо учесть изменение прибыли как за счет увеличения объема продаж, так и за счет снижения себестоимости продукции.

Учитывая уровень процентных расходов и уровень налогового изъятия прибыли, сумма чистой прибыли увеличится на

где ΔП – изменение общей суммы брутто-прибыли до выплаты процентов и налогов за счет внедрения новой технологии;

Кн.и – коэффициент налогового изъятия прибыли;

Кп.и – коэффициент процентного изъятия прибыли.

Исходя из фактического коэффициента капитализации прибыли, сумма нераспределенной (капитализированной) прибыли вырастет на 560 млн руб.:

где Кк.п – коэффициент капитализации прибыли.

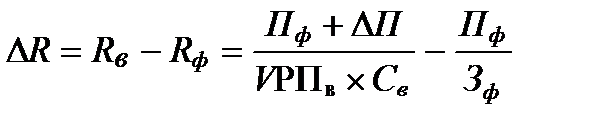

Рост прибыли и снижение себестоимости продукции обеспечат повышение рентабельности данного изделия на 5,9 %.

где Св – возможный уровень себестоимости с учетом выявленных резервов ее снижения;

Зф – фактические затраты на фактический объем продаж данного изделия.

Увеличится и рентабельность продаж данного изделия.

где Вф – фактическая сумма выручки.

Доходность совокупных активов (RTA) изменится следующим образом:

где П – сумма брутто прибыли до выплаты процентов и налогов;

Акт – средняя сумма активов предприятия.

Доходность собственного капитала также повысится

где СК – собственный капитал.

В связи с сокращением нормы расхода материалов на 10 % произойдет сокращение переменных расходов на единицу продукции, но вместе с тем возрастут постоянные расходы, связанные с внедрением новой технологии производства, что вызовет изменение безубыточного объема продаж (VРПкр) и зоны безубыточности (ЗБ):

где А – сумма постоянных затрат периода;

р – цена изделия;

b – переменные затраты на единицу продукции.

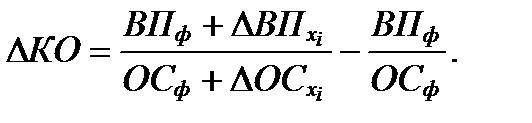

Можно также подсчитать, как изменятся за счет данного мероприятия и другие показатели хозяйственной деятельности в целом по предприятию:

а) капиталоотдача

б) рентабельность основного капитала

в) материалемкость продукции

г) издержкоемкость продукции (затраты на рубль продукции)

Следовательно, проведение этого мероприятия выгодно для предприятия во всех отношениях.

Аналогичным образом оценивается чувствительность показателей хозяйственной деятельности к изменению и других производственных и финансовых ситуаций.

Анализ чувствительности призван определить, какие факторы производственной и финансовой деятельности подвержены наибольшему варьированию и насколько чувствительны конечные результаты деятельности к каждому воздействию внутреннего и внешнего характера. На основе этого оценивается степень риска, связанного с вариантами предполагаемых изменений, и выбирается наиболее оптимальный вариант управленческого решения.

В условиях компьютерной технологии обработки информации анализ чувствительности значительно облегчается и углубляется. Использование компьютеров и его инструментальных средств позволяет:

· исследовать больше вариантов предполагаемых изменений факторов внешней и внутренней среды;

· охватить больший круг показателей, чувствительных к данным изменениям, и более комплексно оценить каждый вариант прогнозируемых изменений;

· разработать и применить более сложные математические модели, которые будут точнее отражать сложные взаимосвязи экономических явлений и объективнее оценивать сценарии развития предприятия;

· сделать анализ более оперативным и действенным.

Таким образом, анализ чувствительности является важным инструментом в выработке управленческих решений. Он показывает, как прогнозируемые и неожиданные изменения условий деятельности влияют на будущее состояние предприятия.

Дата добавления: 2022-07-20; просмотров: 132;

Поиск по сайту

Публикации по технике и механике

Публикации по биологии

Публикации по информатике

Публикации по строительству

Публикации по физике

Публикации по химии

Публикации по электронике

Публикации по искусству

Публикации по истории