Методика оценки силы операционного рычага

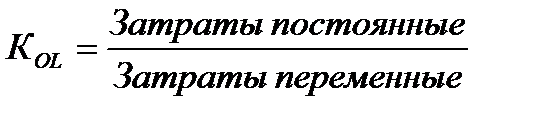

Доходность бизнеса, размер получаемой прибыли и риск убытка во многом зависит от операционного рычага (соотношения постоянных и переменных затрат, КOL), который рассчитывают следующим образом:

.

.

При наличии постоянных затрат прибыль изменяется более высокими темпами, чем объемы продаж, так как по мере увеличения объема продаж меньше постоянных расходов приходится на единицу продукции (табл.19.1).

Таблица 19.1 Зависимость полной себестоимости продукции от объема ее выпуска

| Показатель | Варианты | |||

| Объем производства (реализации) продукции, шт. | ||||

| Сумма постоянных затрат, р. | ||||

| Постоянные затраты на единицу продукции, р. | 2,4 | |||

| Переменные затраты на единицу продукции, р. | ||||

| Полная себестоимость единицы продукции, р. | 12,4 | |||

| Коэффициент операционного рычага | 0,6 | 0,4 | 0,3 | 0,24 |

Чем выше значение коэффициента операционного рычага, тем более высокими темпами увеличивается прибыль по сравнению с темпами роста объема продаж. Такими же темпами будет снижаться прибыль и при спаде объемов продаж. В связи с этим возникает риск, что валовая маржа (выручка минус переменные затраты) не покроет постоянные расходы предприятия и оно окажется в зоне убытков.

Эффект операционного рычага, измеряющего силу его воздействия на финансовый результат, определяют отношением темпов прироста прибыли от реализации продукции к темпам прироста объема продаж. При его высоком значении даже незначительный спад или увеличение производства продукции и продаж приводит к существенному изменению прибыли. Более высокий уровень производственного рычага обычно имеют предприятия с более высоким уровнем технической оснащенности производства. При повышении уровня технической оснащенности происходит увеличение доли постоянных затрат при одновременном снижении доли переменных затрат, в связи с чем возрастает уровень производственного рычага. С ростом последнего увеличивается степень риска недополучения валовой маржи, необходимой для возмещения постоянных расходов. Убедиться в этом можно на следующем примере (табл.19.2).

Приведенные в таблице данные показывают, что наибольшее значение эффекта операционного рычага имеет то предприятие, у которого выше доля постоянных затрат в общей их сумме. Каждый процент прироста объема продаж при сложившейся структуре затрат обеспечивает прирост операционной прибыли на первом предприятии – 3 %, на втором – 4,125 %, на третьем – 6 %. Соответственно при спаде производства прибыль на третьем предприятии будет сокращаться в 2 раза быстрее, чем на первом. Следовательно, большему риску подвержено то предприятие, у которого выше операционный рычаг, что следует учитывать при оценке его финансовой устойчивости.

При этом надо иметь в виду, что положительный эффект достигается только при наращивании объемов производства и продаж и после преодоления точки безубыточности. Предприятия, имеющие более низкий уровень операционного рычага, быстрее преодолевают точку безубыточности. Напротив, при высоком удельном весе постоянных затрат точка безубыточности преодолевается значительно позднее. «В связи с этим, пока предприятие не обеспечило безубыточность своей операционной деятельности, высокий коэффициент операционного левериджа будет являться дополнительным грузом на пути к достижению точки безубыточности» [27, с.332]. Но после преодоления этой критической точки прирост прибыли значительнее у того предприятия, у которого выше операционный рычаг. Зато при спаде производства оно окажется быстрее в зоне убытков.

Таблица 19.2

Исходные данные для определения производственного рычага

| Показатель | Предприятие | ||

| А | В | С | |

| Объем продаж, шт.: | |||

| Вариант 1 | |||

| Вариант 2 | |||

| Прирост объема продаж, % | |||

| Цена изделия, р. | |||

| Удельные переменные расходы, р. | |||

| Общая сумма переменных затрат, млн р. | |||

| Сумма постоянных затрат, млн р. | |||

| Общая сумма затрат, млн р. | |||

| вариант 1 | |||

| вариант 2 | |||

| Коэффициент операционного рычага: | |||

| вариант 1 | 1,11 | 1,66 | 2,5 |

| вариант 2 | 0,925 | 1,388 | 2,08 |

| Безубыточный объем продаж, шт. | |||

| Зона безопасности | 0,3333 | 0,2423 | 0,1666 |

| Выручка, млн р.: | |||

| вариант 1 | |||

| вариант 2 | |||

| Маржа покрытия, млн р.: | |||

| вариант 1 | |||

| вариант 2 | |||

| Темп прироста маржи покрытия, % | |||

| Прибыль, млн р.: | |||

| Вариант 1 | |||

| Вариант 2 | |||

| Темп прироста операционной прибыли, % | 82,5 | ||

| Сила воздействия (эффект) операционного рычага | 3,0 | 4,125 | 6,0 |

Следует отметить, что действие операционного рычага проявляется только в краткосрочном периоде пока сумма постоянных затрат существенно не меняется. При очередном скачке постоянных затрат изменяется уровень операционного рычага и сила его воздействия на прибыль.

Понимание механизма проявления операционного рычага необходимо для выработки более оптимального соотношения постоянных и переменных затрат с целью максимизации прибыли от основной деятельности.

Если по определению сущности операционного рычага и механизма его воздействия на финансовые результаты в литературе нет принципиальных разногласий, то методика определения силы его воздействия требует уточнения с целью получения правильного результата.

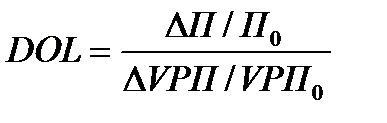

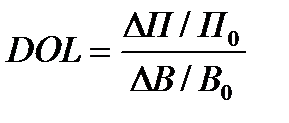

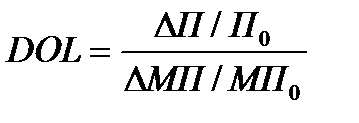

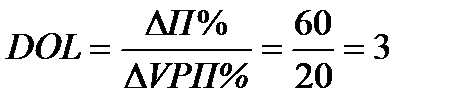

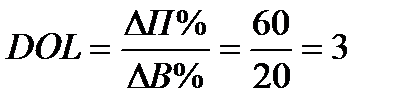

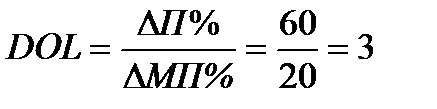

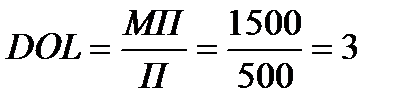

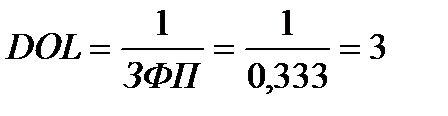

Обзор литературных источников показывает, что большинство авторов книг по финансовому анализу и финансовому менеджменту для оценки степени воздействия операционного рычага (Degree of operational leverage, DOL) используют в основном следующие алгоритмы расчета:

; (19.1)

; (19.1)  ; (19.2)

; (19.2)

; (19.3)

; (19.3)  , (19.4)

, (19.4)  ; (19.5)

; (19.5)

где П – прибыль от реализации продукции;

VРП – объем реализованной продукции в натуральном выражении;

В – выручка от реализации продукции в текущих ценах;

МП – маржа покрытия (валовая маржа, сумма покрытия);

ЗФП – запас финансовой прочности предприятия, определяемый отношением разности между фактическим и безубыточным объемом продаж к фактическому объему продаж.

В основу этих расчетов положено соотношение темпов прироста прибыли от реализации продукции с темпами прироста физического объема продаж, либо с темпами прироста выручки, либо с темпами прироста валовой маржи покрытия. На первый взгляд все правильно. Однако расчетный механизм данных моделей далеко не однозначный, в чем можно убедиться на основании сравнительного анализа получаемых результатов.

Можно заметить, что в приведенном выше примере (см..табл.19.2) прибыль увеличивается только за счет объема продаж при неизменном уровне цен, переменных и постоянных затрат. В этих условиях расчет эффекта операционного рычага по всем приведенным формулам будет давать одинаковый результат. Сделаем этот расчет для предприятия А.

;

;  ;

;

;

;  ;

;  .

.

Однако и здесь есть нюансы. Изменение прибыли за счет объема продаж надо определять не по факторной модели  , а по модели

, а по модели  . Если исчислим темп прироста прибыли по первой модели, то DOL = 1, поскольку числитель и знаменатель формул будут изменяться в одинаковой пропорции. Недостаток данных моделей и в том, что темповые показатели ограничены временными рамками, и с их помощью невозможно определить уровень операционного риска на последнюю дату.

. Если исчислим темп прироста прибыли по первой модели, то DOL = 1, поскольку числитель и знаменатель формул будут изменяться в одинаковой пропорции. Недостаток данных моделей и в том, что темповые показатели ограничены временными рамками, и с их помощью невозможно определить уровень операционного риска на последнюю дату.

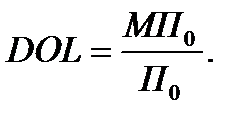

Что касается четвертой и пятой формул, то при их использовании в расчет надо принимать сумму прибыли, маржи покрытия и запас финансовой прочности на начало периода, так как к концу периода произойдет изменение уровня операционного рычага, а, следовательно, и сила его воздействия на прирост прибыли проявится в следующем периоде. Поэтому уточненный варианты четвертой и пятой формул для определения эффекта операционного рычага должен выглядеть следующим образом:

(19.4)

(19.4)

(19.5)

(19.5)

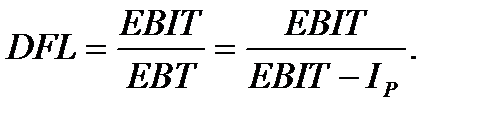

Важно также оценить силу воздействия финансового рычага (соотношения собственных и заемных средств), который показывает какими темпами изменяется чистая прибыли при изменении брутто-прибыли на 1 %.

Таблица 19.3 – Исходные данные для определения силы воздействия финансового рычага (ситуация 1)

| Показатель | Предприятие | ||||||||

| -10% | 100% | +10% | -10% | 100% | +10% | -10% | 100% | +10% | |

| Общая сумма капитала | |||||||||

| Заемный капитал | - | ||||||||

| Доля заемного капитала, % | |||||||||

| Брутто-прибыль до выплаты процентов и налогов (EBIT) | |||||||||

| Уплаченные проценты (IP) | - | - | - | ||||||

| Прибыль до на-логообложения | |||||||||

| Налог (30 %) | 31,5 | 37,5 | 43,5 | ||||||

| Чистая прибыль (ЧП) | 73,5 | 87,5 | 101,5 | ||||||

| ROE, % | 12,6 | 14,0 | 15,4 | 18,2 | 21,0 | 23,8 | 29,4 | 35,0 | 40,6 |

| Размах ROE, % | 1,4 | 2,8 | 5,6 | ||||||

| D ЕВIT, % | -10 | - | +10 | -10 | - | +10 | -10 | - | +10 |

| D ЧП, % | -10 | - | +10 | -13,3 | - | +13,3 | -16 | - | +16 |

| DFL | 1,0 | 1,33 | 1,6 |

Приведенные данные показывают, что если предприятие финансирует свою деятельность только за счет собственных средств, то эффект финансового рычага равен нулю. В данной ситуации изменение брутто-прибыли на 1 % приводит к такому же увеличению или уменьшению чистой прибыли. Нетрудно заметить, что с возрастанием доли заемного капитала повышается размах вариации рентабельности собственного капитала (ROE) и чистой прибыли. Это свидетельствует о повышении степени финансового риска инвестирования при высоком уровне рычага. Графически эта зависимость показана на рис.19.2.

На оси абсцисс откладывается величина брутто-прибыли до выплаты процентов и налогов в соответствующем масштабе, а на оси ординат – рентабельность собственного капитала в процентах. Точка пересечения с осью абсцисс называется «финансовой критической точкой», которая показывает минимальную сумму прибыли, необходимую для покрытия финансовых расходов по обслуживанию кредитов. Одновременно она отражает и степень финансового риска. Степень риска характеризуется также крутизной наклона графика к оси абсцисс. Используя эти сведения, можно оценивать и прогнозировать степень финансового риска инвестирования.

ROE,%

50 75 100 Сумма прибыли, млн р.

Рис.19.2. Зависимость рентабельности собственного капитала и уровня финансового

рычага от структуры капитала

Для его расчета используется следующая формула:

б) отношение брутто-прибыли (до выплаты процентов и налогов) к прибыли до налогообложения:

(19.6)

(19.6)

где ЕВIT – сумма брутто-прибыли до выплаты процентов и налогов;

EBT – сумма прибыли до выплаты налогов;

IP – проценты за кредит.

Важным обобщающим показателем является уровень операционно-финансового риска, в котором отражается сопряженный эффект и операционного, и финансового рычага. Как уже отмечалось, операционный рычаг воздействует на прибыль до уплаты процентов и налогов, а финансовый – на сумму чистой прибыли. С одной стороны, чем больше сила воздействия операционного рычага, тем выше темпы прироста брутто-прибыли, а, следовательно, выше эффект финансового рычага и его влияние на чистую прибыль предприятия. С другой стороны, увеличение суммы процентов за кредит при повышении финансового рычага вызывает рост постоянных затрат и усиливает воздействие операционного рычага, т.е. возрастает не только финансовый, но и операционный риск.

Уровень сопряженного эффекта операционного и финансового рычага вычисляется следующим образом:

, (19.7)

, (19.7)

преобразованный вариант данной формулы:

, (19,8)

, (19,8)

Нетрудно заметить, что мультиплицирующий эффект операционного и финансового рычага может оказаться опасным для предприятия и его следует по возможности минимизировать.

Практическое использование рекомендуемых нами методик позволит более точно измерить уровень операционного и финансового рисков и выработать более эффективный механизм управления ими с целью повышения результативности предпринимательской деятельности.

Дата добавления: 2022-07-20; просмотров: 119;

Поиск по сайту

Публикации по технике и механике

Публикации по биологии

Публикации по информатике

Публикации по строительству

Публикации по физике

Публикации по химии

Публикации по электронике

Публикации по искусству

Публикации по истории